中心思想

本报告主要围绕九芝堂的以下几个核心观点展开:

-

创新药研发进展: 九芝堂旗下的科信美德的糖尿病新药REMD-477获得国内临床试验许可,标志着公司在糖尿病创新药研发方面迈出了重要一步。

-

REMD-477的市场潜力: REMD-477作为一种新型的胰高血糖素受体单克隆抗体,具有挑战胰岛素地位的潜力,有望为糖尿病患者提供更便捷的治疗方案。

-

公司业绩承压与转型: 受医保控费等因素影响,九芝堂短期业绩承压,但公司在创新药领域的布局有望为公司提供新的业绩增长点。

主要内容

REMD-477获国家药监局审批许可,糖尿病新药国内临床试验开启

-

临床试验许可的意义: REMD-477获得临床试验审批,体现了国家药监局对该药物的认可和支持,节省了公司在糖尿病创新药研发和试验方面的时间成本,降低了在国内市场推出该药物的不确定性。

-

适应症: 该药品的适应症为糖尿病。

REMD-477有望挑战胰岛素地位,科信美德拥有其所有专利和商业权益

-

REMD-477的优势: REMD-477是世界首例开发的针对胰高血糖素受体的全人源单克隆抗体临床分子,具有显著减少胰岛素剂量、降低血糖水平、用药频次低的优点,存在颠覆胰岛素地位的潜力。

-

科信美德的权益: 北京科信美德生物医药科技有限公司拥有REMD-477分子的所有适应症的全球专利和商业权益,九芝堂持有科信美德5.8%的股权,将从中受益。

医保控费等因素下公司短期业绩承压,建议关注公司在创新药方面的动向

-

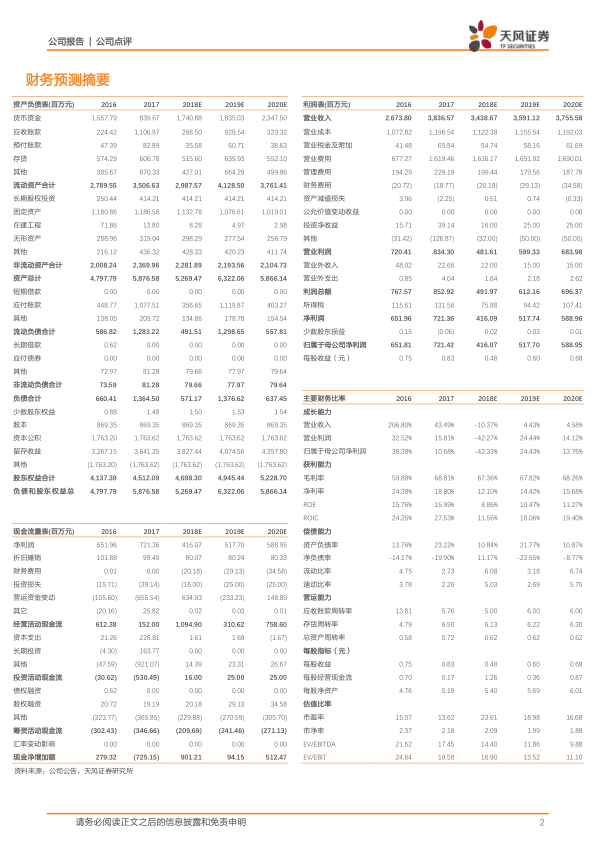

业绩承压原因: 受新版医保目录和辅助用药目录限制、医保控费、“两票制”等因素影响,公司处方药销量有所下降,导致公司业绩承压。2018年前三季度,公司实现营业收入25.48亿元,同比下降7.38%;归母净利润3.34亿元,同比下降35.08%。

-

创新药业务布局: 公司在糖尿病药物和干细胞药物方面均有布局,有望为公司提供新的业绩增长点。

投资建议

-

盈利预测: 预计公司2018-20年实现归母净利润4.16/5.18/5.89亿元,对应EPS为0.48/0.60/0.68元。

-

投资评级: 给予公司19年22倍估值,目标价13.2元,“增持”评级。建议密切关注公司糖尿病药物的研发情况。

风险提示

- 临床试验进度及结果不及预期

- 未来产品市场竞争形势复杂

- 医保控费

- 再评价开展不及预期

总结

本报告对九芝堂的糖尿病新药REMD-477的研发进展进行了分析,认为该药物具有挑战胰岛素地位的潜力。同时,报告也指出了公司短期业绩承压的现状,并建议关注公司在创新药领域的布局。最后,报告给出了盈利预测和投资评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用