中心思想

干细胞业务里程碑式进展

九芝堂通过并购基金投资的干细胞项目取得重大突破,其“缺血耐受人同种异体骨髓间充质干细胞”临床试验申请已获中国国家药品监督管理局受理,标志着该进口干细胞产品在国内商业化进程迈出关键一步。

创新驱动与短期业绩承压并存

尽管公司传统处方药业务受医保控费等政策影响,短期盈利预测有所下调,但干细胞及糖尿病新药等创新业务的快速拓展和技术领先地位,为公司长期发展注入新动力,分析师维持“增持”评级。

主要内容

干细胞产品国内临床试验获受理

2019年11月20日,九芝堂公告其控股子公司九芝堂美科(北京)细胞技术有限公司申报的“缺血耐受人同种异体骨髓间充质干细胞”临床试验申请(受理号:JXSL1900126 国)已获国家药品监督管理局受理。这是国家药监局药品审评中心受理的第一项使用进口干细胞产品的临床试验申请,对公司干细胞业务在国内的商业化落地具有强化预期作用。

国际临床进展与商业化布局

该干细胞产品由并购基金投资的美国Stemedica Cell Technologies Inc.自主开发,已在多国开展临床试验与商用化。

- 哈萨克斯坦市场: Stemedica生产的人骨髓间充质干细胞治疗急性心肌梗死的疗法已获批,具备合法销售资格,间接利好九芝堂市场拓展。

- 美国临床试验: 在美国开展了6项临床试验,涵盖慢性心力衰竭、缺血性脑卒中、阿尔茨海默症等。其中,治疗缺血性卒中的I/IIa期临床试验已顺利达到全部终点,初步证明了安全性和有效性,相关研究论文已在国际专业杂志《Stroke》上发表,详细数据已正式公布。

盈利预测调整与投资建议

鉴于2019年公司主导品种处方药销售受医保限制、医院控费等政策因素影响,以及Stemedica公司干细胞研究投入较大,分析师下调了公司2019-2021年的盈利预测。

- 预计2019-2021年归属于母公司净利润分别为2.18亿元、2.50亿元和2.93亿元,对应每股收益(EPS)分别为0.25元、0.29元和0.34元。

- 尽管盈利预测下调,但考虑到公司干细胞业务的快速拓展、技术领先地位以及在糖尿病新药等新兴业务的布局,分析师维持了“增持”的投资评级。

- 风险提示: 产品评审获批存在不确定性、各阶段所需时间和结果不确定性、技术研发风险、医保控费政策影响、业务发展不及预期。

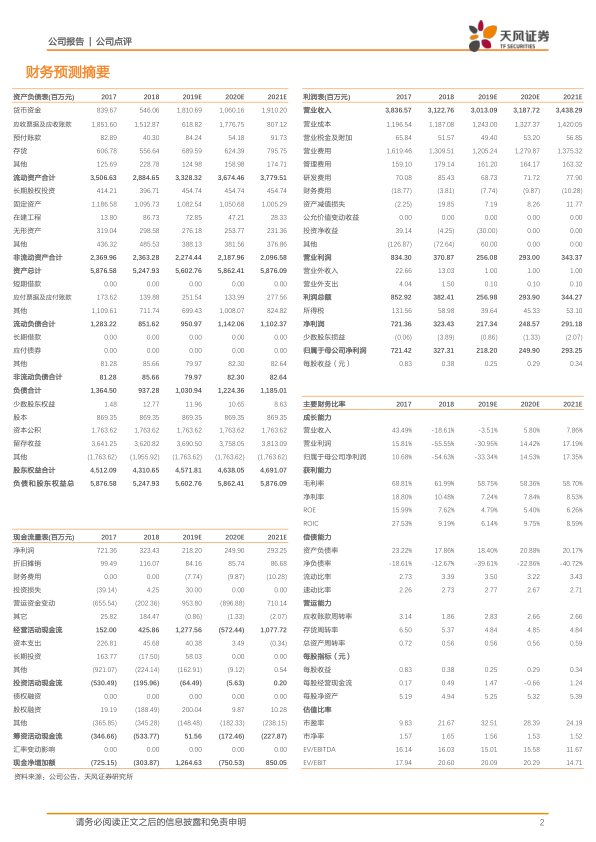

财务数据概览

- 营业收入: 2017年为38.37亿元,2018年下降至31.23亿元,预计2019年进一步降至30.13亿元,但2020年和2021年预计将分别回升至31.88亿元和34.38亿元。

- 净利润: 2017年为7.21亿元,2018年大幅下降至3.27亿元,预计2019年继续下降至2.18亿元,但2020年和2021年预计将分别增长至2.50亿元和2.93亿元。

- 毛利率: 从2017年的68.81%下降至2019年预计的58.75%,显示出传统业务面临的压力。

- 市盈率(P/E): 2019年预计为32.51倍,2020年和2021年预计分别为28.39倍和24.19倍。

总结

九芝堂在干细胞领域取得突破性进展,其进口干细胞产品临床试验申请获得中国药监局受理,为公司在国内市场的商业化奠定基础。该产品已在国际上展现出良好的临床进展和商业化潜力。尽管公司传统业务面临政策压力导致短期盈利预测下调,但其在干细胞和糖尿病新药等创新领域的布局和技术优势,为公司提供了长期的增长动力。基于对公司未来创新业务发展的信心,分析师维持了“增持”的投资评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用