中心思想

市场承压下的结构性机遇与投资主线

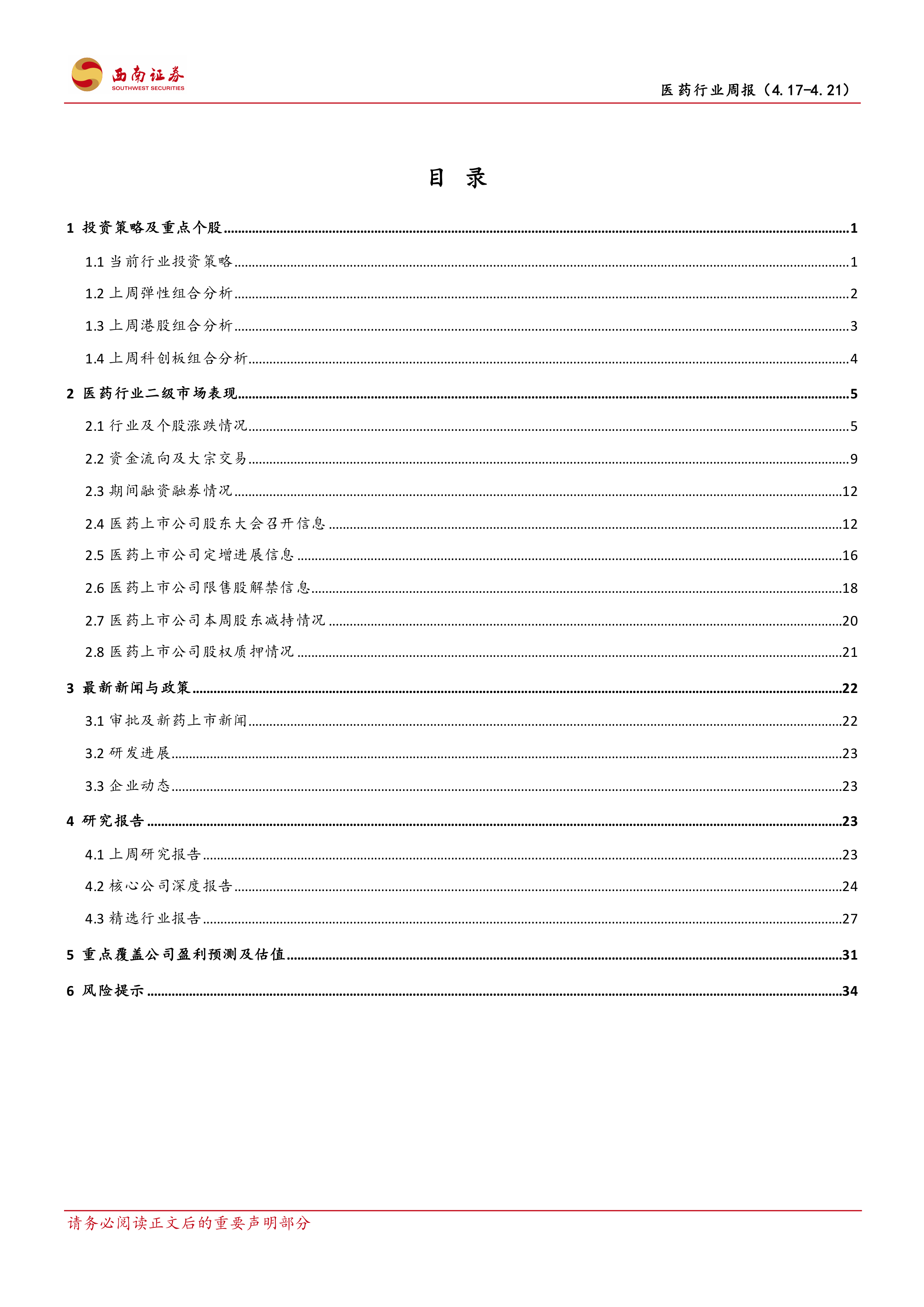

本周(4月17日至4月21日)医药生物行业整体表现承压,指数下跌4.16%,跑输沪深300指数2.71个百分点,年初至今亦跑输3.28个百分点,行业估值(PE-TTM 25倍)相对A股溢价率有所收窄。尽管市场整体下行,但医药流通、中药Ⅲ和体外诊断等子行业展现出相对韧性,其中中药Ⅲ年初至今涨幅达9.6%,显示出结构性投资机会。

创新驱动与疫后复苏:医药行业两大核心增长引擎

报告坚定看好创新药及中药两大板块。创新药板块受益于估值持续修复、美国通胀超预期回落以及FDA新药审批的积极进展,如Madrigal Pharmaceuticals的resmetirom获NASH突破性疗法认定,以及Polivy获批一线治疗DLBCL,均显著提振了市场信心。中药板块则在政策支持下,聚焦中药消费品、中药创新药、品牌OTC、基药目录独家品种及中药配方颗粒等五大主线,有望实现持续增长。全年来看,医药行业的核心投资主线仍围绕创新本源、疫后医药复苏以及自主可控/产业链安全三大确定性方向展开。

主要内容

行业市场表现与投资策略深度解析

市场概览与估值分析

本周医药生物指数下跌4.16%,跑输沪深300指数2.71个百分点,行业涨跌幅排名第26位。自2023年初以来,医药行业累计上涨0.87%,但仍跑输沪深300指数3.28个百分点,行业涨跌幅排名第15位。在估值方面,本周医药行业PE-TTM为25倍,相较于全部A股的溢价率为73.96%,环比下降4.89个百分点;相较于剔除银行后的全部A股溢价率为28.96%,环比下降3.42个百分点;相较于沪深300的溢价率为117.96%,环比下降8.07个百分点。这表明医药行业的估值溢价有所收窄。

从子行业表现来看,本周医药流通子行业表现最佳,涨幅为-0.6%,其次是中药Ⅲ(-1.8%)和体外诊断(-3.0%)。年初至今,中药Ⅲ子行业表现最为突出,累计上涨9.6%。个股方面,本周A股(包括科创板)共有77家医药股票实现上涨,而394家下跌。涨幅前三的个股分别为祥生医疗(+35.6%)、百利天恒-U(+17.9%)和莎普爱思(+15.6%)。跌幅前三的个股分别为ST必康(-22.6%)、ST宜康(-22.2%)和海森药业(-22%)。宏观流动性方面,3月M2同比增长13%,R007加权平均利率近期有所增长,显示流动性存在偏紧趋势。

资金流向与公司治理动态

资金流向数据显示,本周南向资金合计买入92.54亿元,其中港股通(沪)净买入32.25亿元,港股通(深)净买入60.29亿元。北向资金合计买入3.38亿元,其中沪港通净买入48.99亿元,深港通净卖出45.61亿元。陆港通持仓比例前五的医药公司包括益丰药房、理邦仪器、艾德生物、泰格医药和金域医学。陆港通增持前五的公司为理邦仪器、京新药业、润达医疗、济川药业和葵花药业。陆港通减持前五的公司为信邦制药、山东药玻、凯普生物、昊海生科和美迪西。

大宗交易方面,本周医药生物行业共有34家公司发生大宗交易,成交总金额达15.35亿元。其中,片仔癀、兰卫医学和健康元位列成交额前三,合计占总成交额的40.1%。融资融券数据显示,本周融资买入额前五的标的为药明康德、长春高新、恒瑞医药、美迪西和凯莱英;融券卖出额前五的标的为百利天恒-U、恒瑞医药、科伦药业、药明康德和华大基因。

公司治理与股权变动方面,未来三个月内,共有157家医药上市公司计划召开股东大会,其中下周(4月24日至4月28日)将有40家公司召开。截至4月21日,有41家医药上市公司已公告定增预案但尚未实施,其中15家处于董事会预案阶段,20家已通过股东大会,4家已通过证监会审批,2家已通过发审委/上市委。限售股解禁方面,未来三个月内有78家医药上市公司有限售股解禁,其中下周有6家。本周共有24家医药上市公司存在股东减持情况。股权质押方面,珍宝岛、尔康制药、南京新百、海王生物和万邦德等公司股权质押比例位居前列。

政策与研发动态:创新驱动行业发展

新药审批与研发突破

本周医药行业在审批和研发方面取得多项进展。康希诺生物的二价新冠mRNA疫苗获批临床,旨在预防新冠肺炎。国家卫健委印发《国家二级公立医院绩效考核操作手册(2023版)》,规范医疗服务。立方制药的盐酸丙美卡因滴眼液药品注册申请获NMPA受理,用于眼科表面麻醉。诺唯赞的肺炎支原体IgM抗体检测试剂盒获NMPA医疗器械注册证。强生尼拉帕利醋酸阿比特龙片上市申请获CDE受理,用于BRCA阳性转移性去势抵抗性前列腺癌。百时美施贵宝与2seventy bio联合宣布FDA受理Abecma补充生物制剂许可申请,用于复发/难治性多发性骨髓瘤。国家药监局将奥赛利定等品种列入麻醉药品和精神药品目录。和黄医药呋喹替尼胶囊新适应症上市申请获受理,联合紫杉醇用于二线治疗晚期胃癌。Madrigal Pharmaceuticals的resmetirom获FDA突破性疗法认定,用于治疗伴有肝纤维化的非酒精性脂肪性肝炎(NASH)患者。西安杨森的速开朗获得NMPA上市许可批准。诺诚健华自主研发的BTK抑制剂奥布替尼获NMPA批准新适应症,用于治疗复发/难治性边缘区淋巴瘤(MZL)患者。辉大基因研发的首个眼科基因治疗药物HG004的临床试验申请(IND)已获得CDE批准。中关村下属公司山东华素制药有限公司的哌啶醇化合物制备方法取得发明专利证书。Incyte的芦可替尼软膏获欧盟委员会批准用于治疗成人和12岁以上青少年面部的非节段型白癜风。恒瑞医药的马来酸吡咯替尼片一项新适应症上市申请获得批准。烨辉医药的BN104获美国FDA孤儿药资格,用于治疗急性髓性白血病。

研发进展方面,Axsome索安非托片获CDE临床试验许可,拟用于改善阻塞性睡眠呼吸暂停伴有日间过度思睡的成年患者的觉醒程度。微芯生物的PD-L1拮抗剂CS23546在国内申报临床,动物实验显示出良好的药代和抗肿瘤免疫药

微信扫一扫-立即使用

微信扫一扫-立即使用