中心思想

呼吸道疾病高发驱动IVD检测需求增长

本报告核心观点指出,随着冬季来临,我国呼吸道疾病(包括流感、肺炎支原体感染、新冠等)进入高发期,发病人数显著高于历史同期水平。这一趋势直接导致院内体外诊断(IVD)检测和院外居家呼吸道自测产品需求激增。报告建议投资者重点关注呼吸道检测产品矩阵完善的IVD企业,以把握市场机遇。

医疗器械行业估值与长期投资策略

报告分析认为,尽管近年来集采等政策对行业产生影响,但医疗器械行业估值已处于历史低位。在医保基金腾笼换鸟、政策鼓励创新和国产替代的背景下,具备临床价值的创新产品有望快速放量。同时,国内医疗需求长期增长趋势不变。因此,报告看好具备自主创新能力和出海能力的研发平台化医疗器械企业,以及受益于集采和国产替代的消费医疗和家用器械企业。

主要内容

市场行情与估值深度剖析

医疗器械板块表现与估值现状

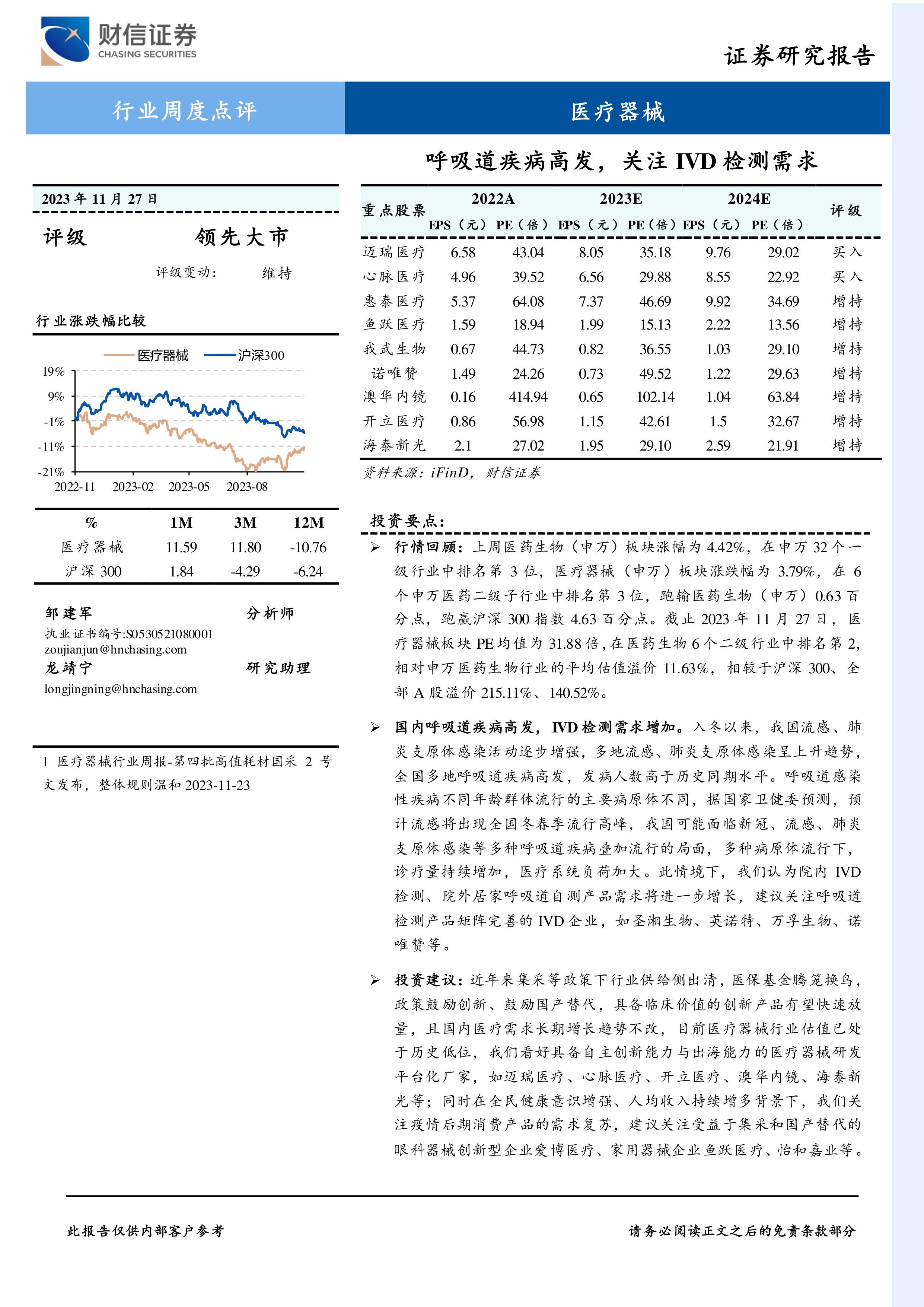

上周(2023年11月20日至11月26日),医药生物(申万)板块涨幅为4.42%,在申万32个一级行业中排名第3位。医疗器械(申万)板块涨幅为3.79%,在6个申万医药二级子行业中排名第3位,跑输医药生物(申万)0.63个百分点,但跑赢沪深300指数4.63个百分点。

截至2023年11月27日,医疗器械板块的PE(TTM,整体法,剔除负值)均值为31.88倍,在医药生物6个二级行业中排名第2位,申万医药生物板块PE为28.56倍。医疗器械板块相对申万医药生物行业的平均估值溢价11.63%,相较于沪深300和全部A股分别溢价215.11%和140.52%,显示出其在医药生物行业中的较高估值水平。

资金流向与重点公司分析

在板块内部,近一周医疗器械公司涨多跌少。涨幅排名靠前的个股包括鹿得医疗(62.73%)、锦好医疗(27.73%)、贝瑞基因(21.44%)、万孚生物(12.71%)、理邦仪器(8.23%)。跌幅靠前的个股有赛诺医疗(-5.37%)、东方生物(-3.52%)、惠泰生物(-3.30%)等。

截至2023年11月27日,医疗器械行业市场成交额占医药生物总成交额的12.39%。医药行业公募机构持股总额为1904.76亿元,其中医疗器械持股553.77亿元,占比高达29.07%。陆股通持股市值前五名分别为迈瑞医疗、山东药玻、联影医疗、艾德生物、乐普医疗。近一周陆股通持股比例净增前五为济民医疗、华大智造、麦克奥迪、博拓生物、硕世生物。

呼吸道疾病驱动IVD需求及行业创新动态

呼吸道疾病高发态势与IVD检测需求

2023年10月以来,我国流感、肺炎支原体感染活动逐步增强,多地流感、肺炎支原体感染呈上升趋势,全国多地呼吸道疾病高发,发病人数高于历史同期水平。北京市疾控中心数据显示,流感发病人数快速上升,门诊中流感病毒核酸阳性率超过四成。

国家流感中心流感监测周报显示,2023年第46周(11月13日-11月19日),全国报告205起ILI(流感样病例)暴发疫情。2023年第14周-46周,全国报告流感样病例暴发疫情1395起,其中南方省份共报告1257起,高于2022年同期(970起);北方省份共报告138起,高于2022年同期(100起)。

呼吸道感染性疾病在不同年龄群体流行的主要病原体不同:1-4岁人群以流感病毒、鼻病毒为主;5-14岁人群以流感病毒、肺炎支原体、腺病毒为主;15-59岁人群以流感病毒、鼻病毒、新冠病毒为主;60岁及以上人群以流感病毒、人偏肺病毒和普通冠状病毒为主。

在多种病原体叠加流行的局面下,流感样发病人数快速上升,诊疗量持续增加,医疗系统负荷加大。2023年第46周,南方省份哨点医院报告的ILI%为6.4%,北方省份为6.2%,均高于前一周水平和2020-2022年同期水平。预计流感将出现全国冬春季流行高峰,这将进一步推动院内IVD检测和院外居家呼吸道自测产品需求的增长。报告建议关注圣湘生物、英诺特、万孚生物、诺唯赞等呼吸道检测产品矩阵完善的IVD企业。

重点公司动态与行业创新进展

- 昊本生物:完成千万级天使轮投资,致力于生物医用材料,使用超高静水压技术制备脱细胞基质材料,解决现有医用材料供体不足、免疫排斥等痛点。

- 凯普生物:获得“基于嵌入式软件的串口通信系统及方法”发明专利权,提升软件开发效率和维护升级便利性。

- 迈瑞医疗:发布中国首款自主研发的超高端超声系统“昆仑Resona A20”,搭载“无极”声学智慧平台,填补国产超高端超声系统市场空白。

- 新华医疗:子公司新华手术器械有限公司获得“金属骨针”三类医疗器械注册证,用于骨科四肢骨折复位和内固定。

- 安图生物:获得D-二聚体、中性粒细胞明胶酶相关脂质运载蛋白、脑利钠肽、超敏心肌肌钙蛋白I、胃泌素17等5项化学发光法检测试剂盒医疗器械注册证。

- 启明医疗与德晋医疗:达成独家战略营销合作意向,共同推广德晋医疗DragonFly经导管二尖瓣夹系统(DF),加速中国心脏瓣膜疾病诊疗技术普及。

- 奥精医疗:胶原蛋白海绵项目进入技术审评阶段,矿化胶原/聚酯人工骨修复材料项目完成全部病例入组,进入随访收尾阶段。

- 科美诊断:获得生化多项校准品、生化多项质控品两项医疗器械注册证,丰富生化平台检测菜单,提升市场竞争力。

总结

本报告深入分析了当前医疗器械行业的市场表现、估值水平及未来投资机遇。核心观点在于,冬季呼吸道疾病高发正显著推高IVD检测需求,为相关企业带来短期增长动力。从长期来看,尽管面临集采等政策压力,但医疗器械行业估值已处于历史低位,且在政策鼓励创新和国产替代的背景下,具备自主创新能力、出海能力以及在消费医疗和家用器械领域有布局的企业,将受益于国内医疗需求的持续增长。报告建议投资者关注呼吸道检测领域的IVD企业,以及具有平台化研发能力和创新产品的医疗器械龙头企业。同时,报告也提示了行业竞争加剧、集采政策变化及政策力度不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用