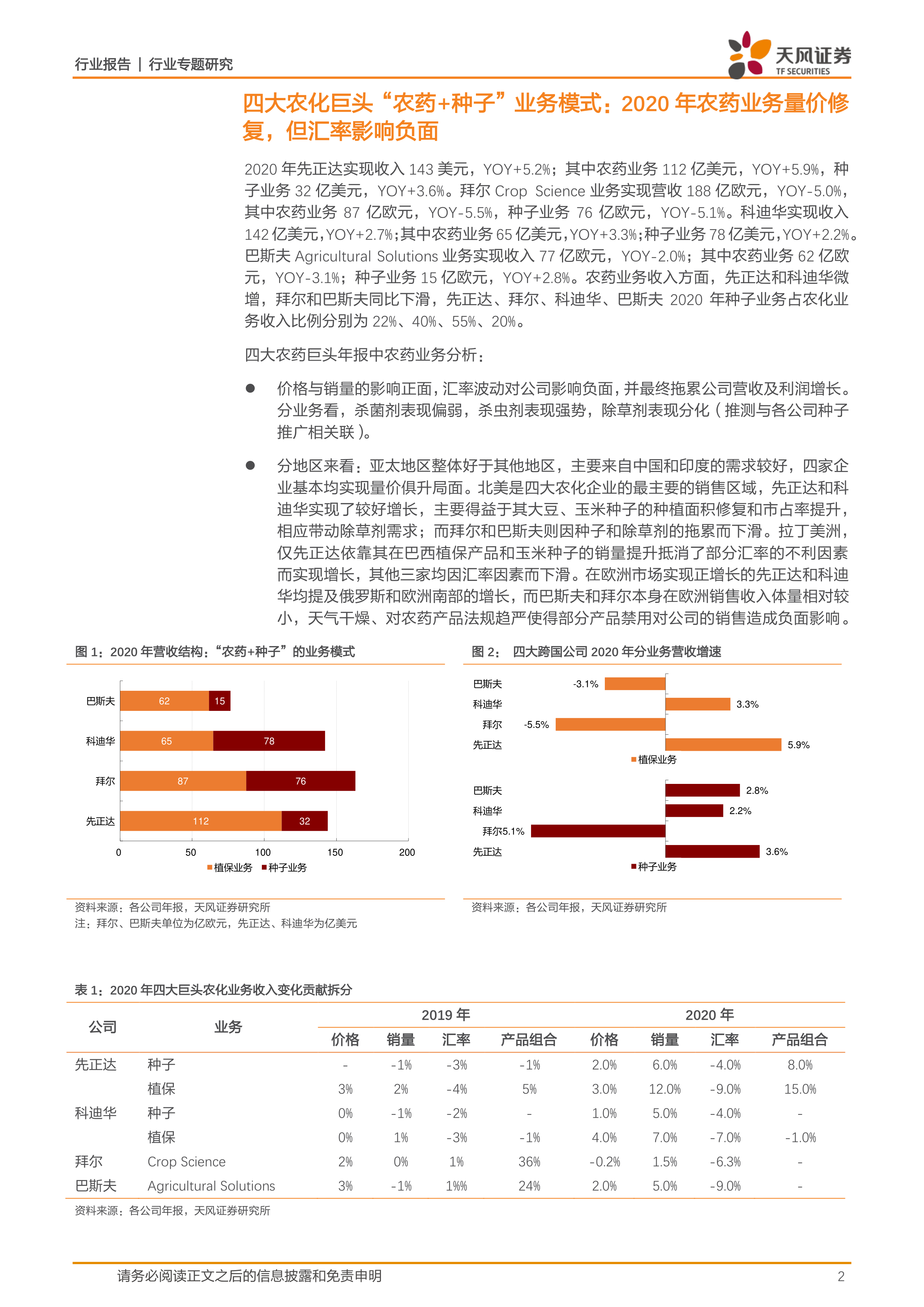

四大农化巨头“农药+种子”业务模式:2020年农药业务量价修复,但汇率影响负面

2020年先正达实现收入143美元,YOY+5.2%;其中农药业务112亿美元,YOY+5.9%,种子业务32亿美元,YOY+3.6%。拜尔CropScience业务实现营收188亿欧元,YOY-5.0%,其中农药业务87亿欧元,YOY-5.5%,种子业务76亿欧元,YOY-5.1%。科迪华实现收入142亿美元,YOY+2.7%;其中农药业务65亿美元,YOY+3.3%;种子业务78亿美元,YOY+2.2%。巴斯夫AgriculturalSolutions业务实现收入77亿欧元,YOY-2.0%;其中农药业务62亿欧元,YOY-3.1%;种子业务15亿欧元,YOY+2.8%。

总体而言,四大农化企业的农药业务的销售价格与销量的影响正面,汇率波动对公司影响负面,并最终拖累公司营收及利润增长。分业务看,杀菌剂表现偏弱弱,杀虫剂表现强势,除草剂表现分化。

分地区来看:亚太地区整体好于其他地区,主要来自中国和印度的需求较好,四家企业基本均实现量价俱升局面。北美是四大农化企业的最主要的销售区域,先正达和科迪华实现了较好增长,主要得益于其大豆、玉米种子的种植面积修复和市占率提升,同时相应带动除草剂需求;而拜尔和巴斯夫则因种子和除草剂的拖累而下滑。拉丁美洲,仅先正达依靠其在巴西植保产品和玉米种子的销量提升抵消了部分汇率的不利因素而实现增长,其他三家均因较大的汇率因素而下滑。在欧洲市场实现正增长的先正达和科迪华均提及俄罗斯市场的增长,而巴斯夫和拜尔本身在欧洲销售收入相对较小,天气干燥、对农药产品法规趋严使得部分产品禁用对公司的销售造成负面影响。

2021年全球农化行业景气预计继续改善

根据四大跨国公司对其2021年农化业务展望,营收增速预期在+YOY5%以下,景气弱复苏;有利因素来自于较高的作物商品价格、新品推进、种植面积的提升,而依旧面临汇率波动风险。

全球终端用药需求预计稳中有增(作物价格坚挺、种植面积稳定、库存20年去化);供给方面,我国是农药出口大国,2020年4月以来伴随我国生产率先从疫情中恢复,我国农药出口快速增长(累计同比增速均超过15%);价格方面,国内农药原药价格指数20年三季度末调整至2017年三季度末水平(近2年低点)后逐步回升。我们推测,2021年行业景气有望上行,同时预计国内农药价格整体中枢应有上移。同时伴随我国农药行业产能转移红利整体减弱,跨国公司采购再分配,采购有望向具备产业链、规模、安环等优势的龙头集中。

重点公司

重点推荐:产业链一体化、技术及单品竞争优势突出的细分领域龙头扬农化工、利尔化学、广信股份、利民股份;建议关注:全球非专利植保产品龙头安道麦、农药中间体龙头企业联化科技

风险提示:地方农业政策变化风险、极端天气影响农业需求风险、作物价格大幅波动风险、企业发生生产环保安全事故风险

微信扫一扫-立即使用

微信扫一扫-立即使用