中心思想

化工行业维持“推荐”评级,制冷剂等细分领域表现强劲

本报告核心观点指出,在2024年5月20日至5月24日期间,化工行业整体表现出结构性分化,但受益于国内经济活动持续恢复及海外市场需求提升,华龙证券研究所维持对化工行业的“推荐”评级。国际原油价格短期承压后预计将维持区间整理,而制冷剂、聚氨酯等细分领域因供需关系紧张和季节性旺盛需求,延续偏强走势,成为本周市场亮点。

宏观因素与产品供需共同驱动市场

报告分析认为,国际油价受地缘局势缓和及美联储降息预期推迟影响短期承压,但随着炼厂开工率提升和美国出行季到来,底部支撑依然存在。同时,聚氨酯(MDI)因装置临停和库存低位,价格保持偏强整理。氟化工领域的制冷剂(R22、R32)价格显著上涨,主要得益于2025年R22配额削减预期引发的市场囤货意愿增强以及传统旺季的到来。整体来看,化工产品价格走势受宏观经济环境、地缘政治、行业政策以及各产品自身供需基本面等多重因素综合驱动。

主要内容

市场表现分析

一周市场表现概览

在2024年5月20日至5月24日期间,申万石油石化指数周环比下降1.06%,申万基础化工指数周环比下降3.79%,显示出化工板块整体的调整态势。然而,细分板块表现存在差异,化学工程板块逆势上涨0.81%,而炼化及贸易、油服工程、橡胶、化学制品则出现不同程度的下跌。在三级化工行业中,有机硅板块以1.27%的涨幅领跑。个股方面,江天化学、至正股份、康鹏科技、正丹股份、思泉新材位列涨幅前五,涨幅介于20.84%至34.83%之间,显示出部分个股的强劲表现。同时,新纶新材、世龙实业、百利科技、南京化纤、瑞丰高材则跌幅居前,跌幅均超过22%。

周内行业关键数据分析

2.1 原油市场动态

截至2024年5月24日,WTI原油期货价格为77.72美元/桶,周环比下降1.38%;布伦特原油期货价格为82.12美元/桶,周环比下降1.91%。国际油价短期承压主要受地缘局势缓和及美联储推迟降息预期的影响。然而,随着炼厂检修高峰结束、开工率逐步提升以及美国5-9月出行季节的到来,预计原油价格将获得底部支撑,维持区间整理。市场对6月1日OPEC+会议关注度提升,近期油价疲软增加了欧佩克及其减产同盟国维持现有减产措施至少到9月底的可能性。截至5月17日,EIA原油库存周环比上升0.40%。汽油价格为8774.4元/吨,周环比下降0.28%。丙烯酸价差周环比下降109.09%,乙烯价差周环比上升7.77%,丙烯价差周环比上升6.65%。

2.2 聚氨酯市场分析

截至2024年5月24日,聚合MDI价格为1.72万元/吨,周环比持平,同比上升12.42%。聚合MDI价差(聚合MDI-1.5煤炭-0.63纯苯)为0.85万元/吨,周环比下降1.73%,同比下降1.65%;另一价差(聚合MDI-0.775苯胺-0.362*甲醛-0.608液氯)为0.72万元/吨,周环比下降6.64%,同比上升5.93%。聚合MDI库存为4.2万吨,周环比下降6.67%,同比大幅下降44.00%。TDI价格为1.48万元/吨,周环比持平,同比下降15.43%。原料端纯苯、苯胺持续涨价支撑聚合MDI价格上行,尽管价格已进入年内高位,市场参与者相对谨慎,但核心下游冰冷、无醛板行业需求稳定。供应端受福建MDI装置临停及北美陶氏装置不可抗力事件影响,存在缩量预期,叠加社会库存持续低位,预计聚合MDI价格将保持偏强整理。

2.3 农药市场概况

截至2024年5月24日,草甘膦价格为2.6万元/吨,周环比下降0.76%,同比上升4.00%;草甘膦价差为1.47万元/吨,周环比下降1.34%,同比持平。菊酯价格为10.6万元/吨,周环比持平,同比下降17.19%。草铵膦价格为5.5万元/吨,周环比持平,同比下降26.67%。农药市场整体价格波动不大,部分产品如草甘膦略有下降,但同比仍有增长。

2.4 氯碱化工产品走势

截至2024年5月24日,液氯价格周环比持平,同比下降162.50%。液碱价格周环比上升1.10%,同比下降1.08%。重质纯碱价格周环比持平,同比持平,库存为47.77万吨,周环比下降7.03%,同比上升62.04%。烧碱价格周环比上升15.25%。氯碱化工产品价格走势分化,烧碱表现强劲,而液氯同比大幅下降。

2.5 煤化工产品表现

截至2024年5月24日,炭黑价格为0.84万元/吨,周环比持平,同比上升9.09%。钛白粉价格为1.60万元/吨,周环比下降0.62%,同比上升1.59%。乙二醇价格为0.45万元/吨,周环比上升0.43%,同比上升12.01%,库存周环比下降0.15%,同比下降22.16%。己二酸价格为0.97万元/吨,周环比持平,同比下降0.52%。PA66价格为2.25万元/吨,周环比持平,同比上升7.14%。煤化工产品整体表现稳健,乙二醇价格和炭黑价格同比均有增长。

2.6 聚酯化纤市场观察

截至2024年5月23日,PX价格为0.82万元/吨,周环比上升2.46%,同比上升7.19%。PTA价格为0.59万元/吨,周环比上升1.20%,同比上升5.56%。截至5月24日,PTA库存可用天数为4.78天,周环比下降0.62%,同比下降21.51%。POY价格为0.77万元/吨,周环比上升4.05%,同比上升6.21%,库存周环比下降30.25%,同比上升32.16%。粘胶短纤价格为1.32万元/吨,周环比持平,同比下降0.38%,库存为12.23万吨,周环比下降3.32%,同比下降10.60%。湖南石化、巴陵恒逸己内酰胺出厂结算价格较4月上涨230元/吨至13565元/吨。PA6华东市场常规纺切片价格暂稳,高速纺价格上涨。锦纶长丝行业虽微利,但下游加弹织造开工稳步跟进,需求较好。

2.7 轮胎市场数据

截至2024年5月24日,全钢轮胎价格为830元/条,周环比持平,同比下降0.60%。截至4月30日,全钢轮胎库存为335.50万条,月环比上升11.09%,同比上升13.34%。半钢轮胎价格为235元/条,周环比持平,同比上升4.44%。截至4月30日,半钢轮胎库存为665.50万条,月环比上升2.38%,同比下降16.50%。轮胎市场价格相对稳定,半钢轮胎价格同比有所上升,但库存情况有所分化。

2.8 化肥市场分析

截至2024年5月24日,尿素小颗粒价格为2380元/吨,周环比持平,同比上升9.68%。尿素价差为1113元/吨,周环比下降1.94%,同比上升98.40%。尿素厂内库存为32.12万吨,周环比下降14.76%,同比下降72.28%。尿素港口库存为6.90万吨,周环比下降2.82%,同比上升50.00%。氯化钾价格为2250元/吨,周环比持平。磷酸一铵价格为3400元/吨,周环比上升3.03%。磷酸二铵价格为3350元/吨,周环比持平。中国氮肥工业协会发布通知,短期尿素市场出现较大波动,部分企业已自发履行保供稳价社会责任,稳定销售价格。

2.9 氟化工市场亮点

截至2024年5月24日,萤石湿粉价格周环比上涨1.35%,同比上涨19.05%,保持高位坚挺。供应端市场难有增量,前期关停矿企、选厂正在整改,南方市场供需博弈不断,北方地区即将面临检查。R22价格为3.00万元/吨,周环比上升11.11%,同比上升50.00%。R32价格为3.60万元/吨,周环比上升2.13%,同比上升148.28%。由于第二代制冷剂R22将于2025年被削减配额至基准值的67.5%,市场对R22的囤货意愿显著增强,叠加传统旺季影响,R22涨幅明显,R32也保持强劲增长。

行业要闻与公司动态

行业政策与市场事件

本周行业要闻聚焦于能源资源保障、节能降碳改造以及市场秩序维护。国家发改委等四部门发布《关于做好2024年降成本重点工作的通知》,强调加强能源资源保障,推进新一轮找矿突破战略行动,并落实矿业权出让收益征收办法。商务部对原产于欧美等地的进口共聚聚甲醛进行反倾销立案调查。国家发改委指出,我国节能降碳改造升级潜力巨大,将重点挖掘工业、建筑、交通等领域的节能潜力。中国氮肥工业协会呼吁尿素企业保供稳价,多家企业积极响应。国务院批复《新疆维吾尔自治区国土空间规划(2021—2035年)》,强调建设国家大型油气、煤炭煤电煤化工基地。宁夏现代煤化工总产能已达3000万吨,煤制油和煤制烯烃产能居全国前列。全国首个新建LNG接收站项目在福建漳州投产,将为福建省清洁能源进口开辟新通道。美国能源部宣布出售近100万桶汽油储备以降低油价。

重点公司投资与发展

华鲁恒升于2024年5月22日公告拟投资17亿元建设酰胺原料优化升级项目(20万吨/年饱和脂环醇)和20万吨/年二元酸项目,旨在优化原料结构、提升产品竞争力。新宙邦于5月21日公告拟在美国路易斯安那州投资约3.5亿美元建设年产20万吨碳酸酯溶剂及10万吨锂离子电池电解液项目,并获得当地政府7130万美元的税收减免等激励,以满足北美市场需求。华鼎股份于5月21日公告拟在五洲厂区投资10.31亿元建设年产6万吨高品质锦纶PA66长丝项目,预计建设工期至2029年12月。这些公司公告显示出化工企业在技术升级、产能扩张和国际化布局方面的积极态势。

行业观点与投资建议

市场展望与投资策略

截至2024年5月24日,本周跟踪的128种化工产品价格中,45种上涨,55种持平,28种下跌。周涨幅前十的化工品包括R22、苯胺、涤纶长丝POY、正丁醇、丁二烯、天然橡胶:云南产、磷酸一铵、电石法PVC、纯碱:重质、二甲基甲酰胺。受益于国内经济活动持续恢复以及海外市场需求提升,华龙证券研究所维持化工行业“推荐”评级。

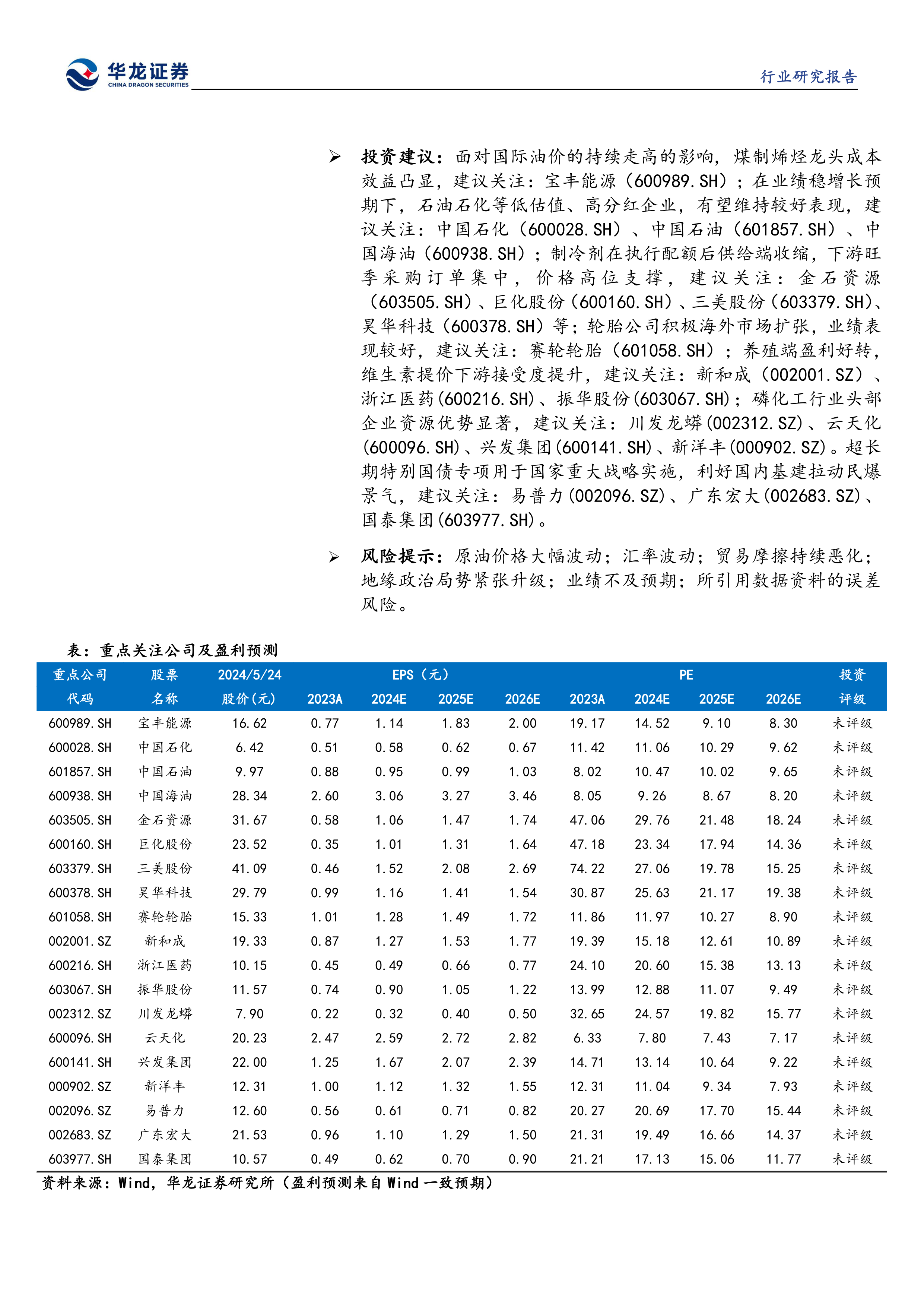

投资建议方面,面对国际油价持续走高,煤制烯烃龙头企业成本效益凸显,建议关注宝丰能源(600989.SH)。在业绩稳增长预期下,石油石化等低估值、高分红企业有望维持较好表现,建议关注中国石化(600028.SH)、中国石油(601857.SH)、中国海油(600938.SH)。制冷剂在执行配额后供给端收缩,下游旺季采购订单集中,价格高位支撑,建议关注金石资源(603505.SH)、巨化股份(600160.SH)、三美股份(603379.SH)、昊华科技(600378.SH)等。轮胎公司积极海外市场扩张,业绩表现较好,建议关注赛轮轮胎(601058.SH)。养殖端盈利好转,维生素提价下游接受度提升,建议关注新和成(002001.SZ)、浙江医药(600216.SH)、振华股份(603067.SH)。磷化工行业头部企业资源优势显著,建议关注川发龙蟒(002312.SZ)、云天化(600096.SH)、兴发集团(600141.SH)、新洋丰(000902.SZ)。超长期特别国债专项用于国家重大战略实施,利好国内基建拉动民爆景气,建议关注易普力(002096.SZ)、广东宏大(002683.SZ)、国泰集团(603977.SH)。

潜在风险因素提示

报告提示了多项潜在风险,包括原油价格大幅波动、汇率波动、贸易摩擦持续恶化、地缘政治局势紧张升级、重点关注公司业绩不及预期以及所引用数据资料的误差风险。这些风险因素可能对化工行业的整体表现及相关公司的盈利能力产生不利影响,投资者需密切关注。

总结

市场运行特征与投资机遇

本周化工行业呈现出结构性行情,整体指数有所回调,但部分细分领域表现亮眼。国际原油价格在多重因素影响下预计将维持区间整理,为下游化工产品成本端带来一定支撑。聚氨酯(MDI)和氟化工(制冷剂R22、R32)因供应端受限、库存低位以及政策(R22配额削减)和季节性需求驱动,价格持续偏强,成为本周市场的主要亮点和投资机遇所在。此外,聚酯化纤下游需求良好,化肥市场在行业自律下趋于稳定。国内经济的持续恢复和海外需求的提升,共同支撑了化工行业的“推荐”评级。

风险因素与未来展望

尽管存在诸多积极因素和投资机会,化工行业仍面临多重风险挑战。原油价格的大幅波动是影响整个产业链成本和盈利能力的关键因素。地缘政治紧张、贸易摩擦升级以及汇率波动也可能对行业产生负面冲击。此外,重点关注公司业绩不及预期和数据误差风险也需投资者警惕。展望未来,化工行业将继续在宏观经济政策、全球供需格局和技术创新等多重因素的交织影响下发展。投资者应密切关注市场动态,审慎评估风险,并重点关注在成本控制、产能优化、产品升级和海外市场拓展方面具有优势的企业。

微信扫一扫-立即使用

微信扫一扫-立即使用