中心思想

宏观经济驱动下的化工行业增长

2023年11月,中国规模以上工业增加值同比增长6.6%,其中化学原料和化学制品制造业增加值实现9.6%的显著增长,显示出化工行业在整体工业复苏中的强劲表现。这一增长得益于宏观经济的稳定恢复以及部分化工产品市场供需关系的优化。

市场动态与投资策略聚焦

本周基础化工板块跑赢沪深300指数0.84个百分点,部分子行业如石油贸易、氟化工及制冷剂表现突出。产品价格方面,顺酐、聚合MDI等价格上涨,而醋酸、固体蛋氨酸等价格下跌。报告建议关注具备长期增长能力的成长型个股、逆势扩张的龙头企业以及处于景气周期的行业,以应对原料价格波动、产能扩张及需求不及预期等风险。

主要内容

重点新闻跟踪

宏观经济数据与行业政策

国家统计局数据显示,2023年11月规模以上工业增加值同比增长6.6%,环比增长0.87%。其中,石油和天然气开采业增长1.8%,化学原料和化学制品制造业增长9.6%。采矿业、制造业、电力热力燃气及水生产和供应业分别增长3.9%、6.7%和9.9%。海关总署数据指出,前11个月我国进出口总值与去年同期持平,原油、煤、天然气等大宗商品进口量增加,但价格有所下跌。山西省发布《煤炭行业碳达峰实施方案》,旨在推动煤炭清洁高效利用和绿色转型。

行业合作与企业战略调整

SABIC与科学设计公司、林德工程公司签署谅解备忘录,探索乙二醇工艺脱碳机会,利用SABIC的二氧化碳回收技术,目标是建立可持续的环氧乙烷和乙二醇生产工艺。巴斯夫宣布将农产品、涂料、电池材料三大业务部门分拆为法律上的独立单位,以提升运营效率和灵活性。

板块及个股行情

基础化工板块表现与子行业分化

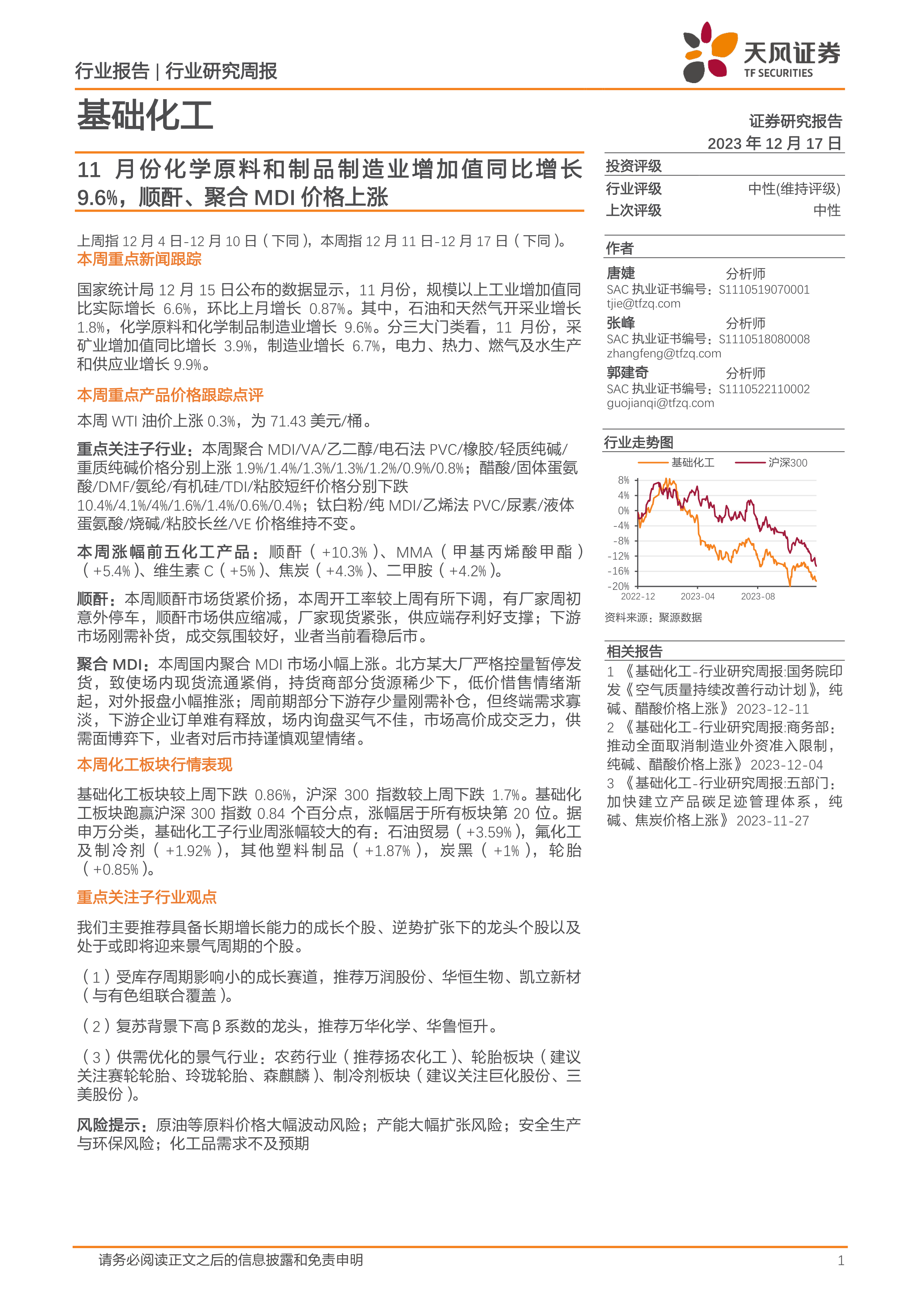

本周基础化工板块下跌0.86%,但跑赢沪深300指数1.7%的跌幅,超额收益0.84个百分点,在所有板块中涨幅居第20位。申万分类下,石油贸易(+3.59%)、氟化工及制冷剂(+1.92%)、其他塑料制品(+1.87%)、炭黑(+1%)和轮胎(+0.85%)等子行业涨幅居前。

个股涨跌幅与市场估值

本周基础化工板块涨幅前五的个股包括福莱新材(+37.81%)、中毅达(+15.57%)、中农联合(+15.26%)、龙高股份(+13.30%)、派特尔(+11.30%)。跌幅前五的个股为天晟新材(-13.77%)、三孚股份(-12.84%)、*ST榕泰(-12.04%)、石英股份(-10.79%)、丰元股份(-10.44%)。

估值方面,本周基础化工板块PB为2.03倍,PE为20.85倍,均高于全部A股的PB(1.36倍)和PE(13.24倍)。

重点化工产品价格、价差监测

产品价格波动概览

在跟踪的343种化工产品中,本周56种产品环比上涨,97种产品环比下跌,190种产品环比持平。价差方面,65种价差中有30种上涨,26种下跌,9种持平。

本周涨幅前五的化工产品为液氩(+14.29%)、CBOT小麦(+11.31%)、醋酸酐(+10.81%)、正丁醇(+10.69%)、高纯氪气(+10.00%)。跌幅前五的产品为显影液(-20.00%)、液(-17.39%)、液氯(-16.83%)、工业级碳酸锂(-15.52%)、电池级碳酸锂(-14.52%)。

主要化工产品市场分析

- 化纤: 粘胶短纤和氨纶价格下跌,涤纶产品(PTA、涤纶短纤、涤纶POY)价格亦有不同程度下跌,腈纶短纤价格持平。粘胶短纤行业开工率维持在82.30%左右,但下游纱线市场销售承压,需求疲软。

- 农化: 尿素、磷酸一铵、磷酸二铵、氯化钾、硫酸钾价格均维持不变。草甘膦价格下跌1.9%,代森锰锌价格下跌4.2%,草铵膦、吡啶、吡虫啉价格持平。尿素日均产量17.78万吨,环比增长0.34%,但下游需求稳定,厂家积极去库存。

- 聚氨酯及塑料: 聚合MDI价格上涨1.9%,纯MDI价格维持不变。TDI价格下跌0.6%,PTMEG价格下跌2.7%,环氧丙烷价格下跌1.6%,PC价格下跌0.3%。聚合MDI市场因北方大厂控量暂停发货,现货流通紧俏,但终端需求寡淡,高价成交乏力。

- 纯碱、氯碱: 轻质纯碱价格上涨0.9%,重质纯碱价格上涨0.8%。电石法PVC价格上涨1.3%,乙烯法PVC价格维持不变。纯碱行业开工率为83.11%,下游采购积极性下降,多执行前期订单。

- 橡胶: 天然橡胶价格上涨1.2%,丁苯橡胶、顺丁橡胶价格下跌。炭黑、橡胶助剂价格维持不变。天然橡胶供应端压力延续,下游工厂对天然橡胶拿货刚需低价为主。

- 钛白粉: 钛精矿、钛白粉价格均维持不变。钛白粉需求面短暂走强,主要受外贸订单调价函驱动,内贸市场受淡季影响。

- 制冷剂: R22、R134a、R125、R32、R410a等制冷剂价格均维持不变。

- 有机硅及其他: 华东DMC价格下跌1.4%,分散黑、活性黑染料价格维持不变。有机硅行业开工率在75%左右,但下游需求冷淡,成交情况不佳。

重点个股跟踪

报告跟踪了万华化学、华鲁恒升、新和成、扬农化工、万润股份、硅宝科技、华峰化学、润丰股份、宏气体、禾实业、凯立新材、华恒生物、安道麦A、广信股份等重点公司。这些公司在2023年三季度报告中表现各异,部分公司营收或净利润同比下降,但也有公司通过新项目投产、产业链延伸、技术许可等方式积极布局未来增长。例如,万华化学多个重要项目落地,华鲁恒升高端溶剂、尼龙66等项目推进,万润股份新材料业务打开成长空间,华恒生物生物基产品项目稳步推进。

投资观点及建议

长期增长赛道与龙头企业

报告建议关注受库存周期影响小的成长赛道,如合成生物学、催化剂行业、OLED板块,推荐万润股份、华恒生物、凯立新材。在复苏背景下,推荐高β系数的龙头企业,如万华化学、华鲁恒升,因其在碳中和背景下资本开支密集,向下游产业链延伸,价值高于周期小品种。

供需优化与景气行业

建议关注供需优化的景气行业,包括轮胎板块(海外扩张、新能源车带来行业变化),制冷剂板块(三代制冷剂配额制度落地、需求向好、头部企业盈利弹性大),以及农药行业(去库存接近尾声、价格有望修复、精选具备产业链拓展能力的龙头企业)。建议关注扬农化工、赛轮轮胎、玲珑轮胎、森麒麟、巨化股份、三美股份。

风险提示包括原油等原料价格大幅波动、产能大幅扩张、安全生产与环保风险以及化工品需求不及预期。

总结

本周基础化工行业在宏观经济回暖的背景下展现出韧性,化学原料和制品制造业增加值实现9.6%的同比增长。尽管板块整体小幅下跌,但跑赢大盘,部分子行业表现亮眼。产品价格呈现分化,顺酐、聚合MDI等上涨,醋酸、固体蛋氨酸等下跌。报告强调了在当前市场环境下,应聚焦具备长期增长潜力的成长型公司、通过逆势扩张巩固市场地位的龙头企业,以及受益于供需结构改善的景气行业。同时,投资者需警惕原料价格波动、产能过剩和需求不确定性等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用