中心思想

-

政策加码与标准细化: 国家持续加强对塑料污染的治理力度,通过细化执行标准,从源头禁止生产多种不可降解塑料制品,推动塑料替代进程。

-

市场机遇与产能扩张: 禁塑政策驱动可降解塑料需求快速增长,企业积极扩张产能以把握市场机遇,但需关注技术迭代、替代进程、政策推动、原料价格及再生技术等风险。

主要内容

事件描述

- 国家发改委发布《关于扎实推进塑料污染治理工作的通知》,强调落实属地管理责任,狠抓重点领域推进落实,强化日常监管和专项检查,加强宣传引导工作。各省需在8月中旬前出台省级实施方案,并督促地级以上城市提出具体推进措施,确保如期完成2020年底阶段性目标。

细化执行标准,禁止生产多种不可降解塑料制品,从源头禁塑

-

禁塑范围明确: 新的“禁塑令”明确了禁止生产的塑料制品范围,主要涵盖包装和农膜领域,包括超薄塑料购物袋、聚乙烯农用地膜、一次性发泡塑料餐具、塑料棉签、含塑料微珠的日化产品等。

-

替代品市场广阔: 针对禁塑令禁止塑料制品的一次性、难回收的特点,纸质包装和可降解塑料成为最重要的替代品。预计2020-2025年我国可降解塑料总消费量将大幅增长。

强化日常监督,开展塑料垃圾专项清理,从下游禁塑

-

监督检查与专项清理: 各地将加强对禁止生产销售塑料制品和零售餐饮等领域的监督检查,推进农膜治理,规范塑料废弃物收集和处置,开展塑料垃圾专项清理。

-

压缩市场空间: 通过政府手段对市场行为进行监督监控,将进一步压缩不可降解塑料的市场空间。

响应禁塑政策,可降解塑料产能迅速扩张,行业高景气

-

产能扩张迅速: 2019年我国可降解塑料产能已位居世界第一,总产能达到61.7万吨,产能增速达到37%,占全球总产能的45.3%。

-

新增产能消化: 目前已有36家公司有在建或拟建的可降解塑料项目,新增产能合计440.5万吨,是现有产能的7倍。未来几年,可降解塑料巨大替代需求带来的行业高景气,将消化掉目前可降解塑料的新增产能。

投资建议

- 政策的进一步细化落实推动了可降解塑料的替代进程,或造成可降解塑料在一段时间内的供不应求。因此公司的竞争优势体现在业绩弹性和新建产能进度(投产更早的产能,享受更强的溢价)。

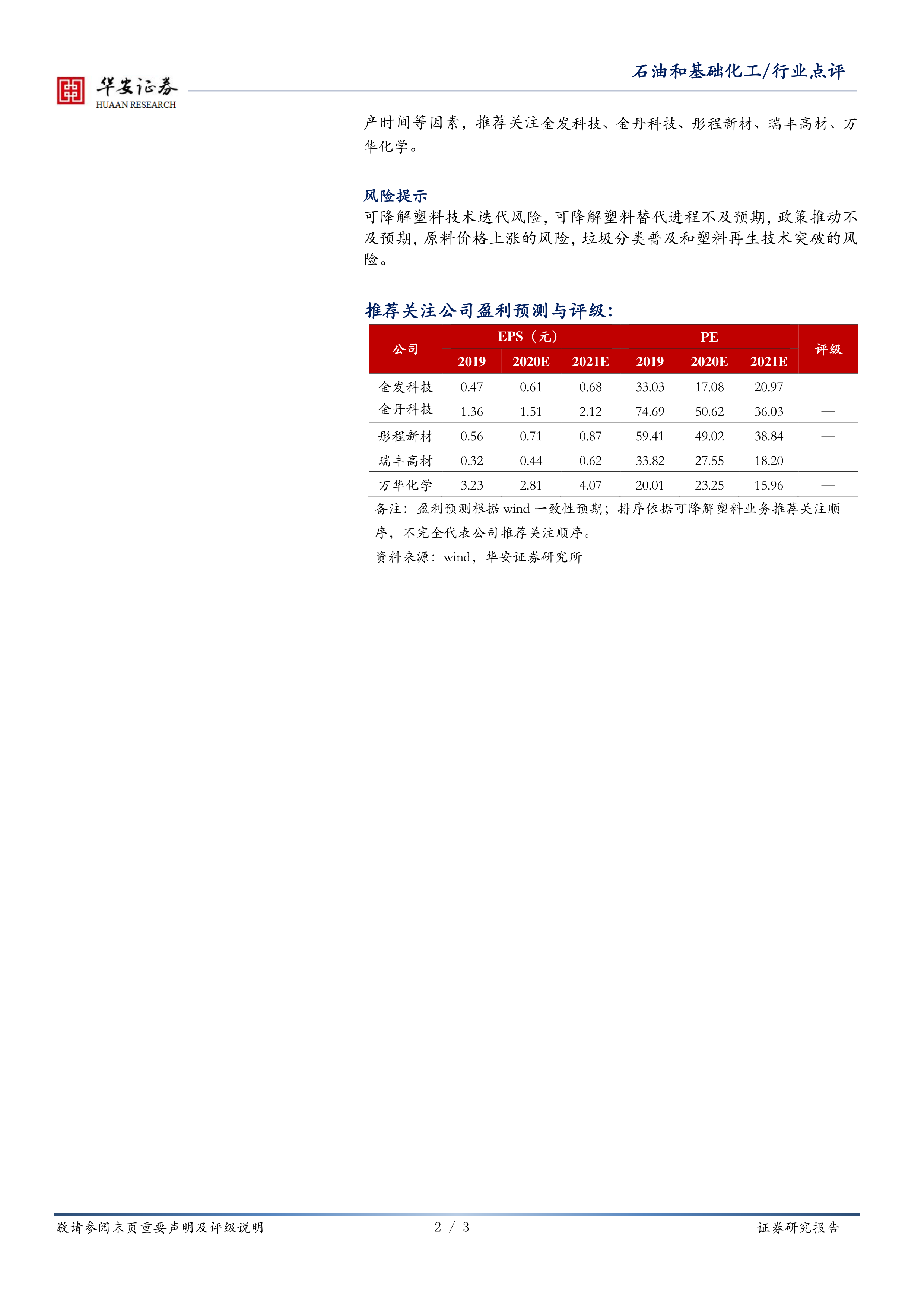

- 综合考虑现有产能规模和业绩弹性,新建产能规模和业绩弹性,以及新建产能投产时间等因素,推荐关注金发科技、金丹科技、彤程新材、瑞丰高材、万华化学。

风险提示

- 可降解塑料技术迭代风险,可降解塑料替代进程不及预期,政策推动不及预期,原料价格上涨的风险,垃圾分类普及和塑料再生技术突破的风险。

总结

本报告分析了国家禁塑政策的进一步加码对石油和基础化工行业的影响。通过细化执行标准,禁止生产多种不可降解塑料制品,从源头禁塑。各地加强日常监督,开展塑料垃圾专项清理,从下游禁塑。可降解塑料产能迅速扩张,行业呈现高景气。报告推荐关注金发科技、金丹科技、彤程新材、瑞丰高材、万华化学等公司,并提示了可降解塑料技术迭代、替代进程、政策推动、原料价格及再生技术等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用