中心思想

政策驱动下的医疗IT与互联网医疗新机遇

本报告核心观点指出,中国医疗科技健康行业正迎来由政策驱动的显著发展机遇。国务院发布的药品集中带量采购新政,不仅旨在规范药品采购市场,更明确要求加强药品集中采购平台规范化建设,统一信息标准,实现省际互联互通。这一政策导向将直接驱动医保IT和公卫IT领域的信息系统建设与升级,释放巨大的IT投入需求,为医疗IT行业带来持续稳定的增长动力。

互联网巨头布局与行业价值重估

同时,互联网医疗业务正进入加速成长期,得益于政策支持和市场需求的双重推动。互联网巨头如腾讯、阿里等加速在医疗科技领域布局,通过与现有医疗IT企业的战略合作,将技术、资金和流量优势与行业专业知识相结合,有望重塑行业价值,推动医疗IT资产的重新估值。行业景气度提升,市场集中度向头部企业集中,预示着未来几年将是医疗信息化建设的加速期。

主要内容

1、行情走势

1.1、指数行情

本周(截至2021年1月29日),中国主要股指普遍下跌。其中,上证综指跌幅为-3.43%,沪深300指数跌幅为-3.91%,深证成指跌幅为-5.16%,创业板指跌幅最大,达到-6.83%。

1.2、个股行情

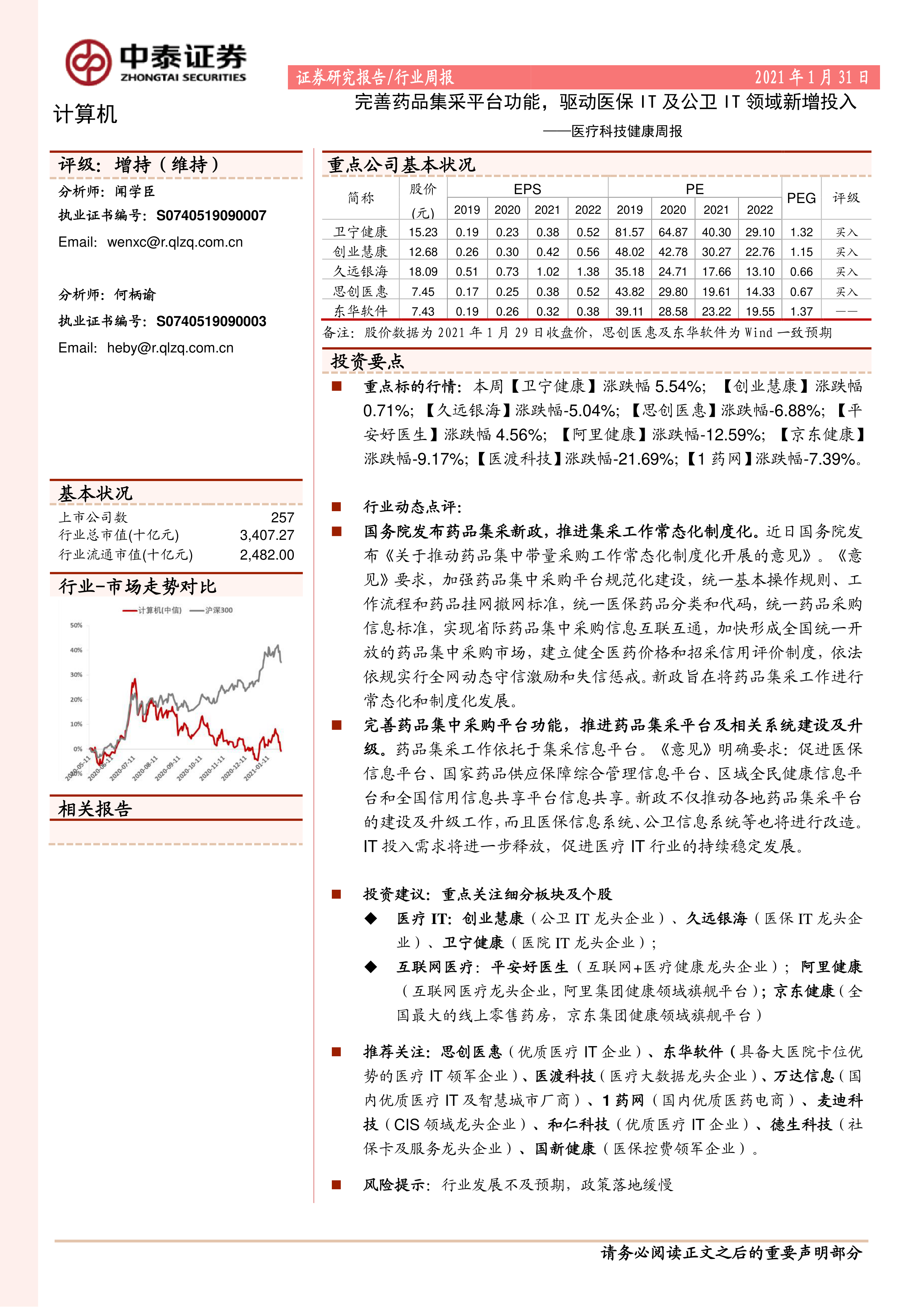

在互联网+大健康相关个股中,本周表现分化。卫宁健康录得5.54%的涨幅,创业慧康上涨0.71%,平安好医生上涨4.56%,和仁科技表现突出,涨幅达10.69%,荣科科技也上涨9.61%。然而,多数个股出现下跌,其中医渡科技跌幅最大,达到-21.69%,阿里健康下跌-12.59%,京东健康下跌-9.17%,1药网下跌-7.39%,思创医惠下跌-6.88%,久远银海下跌-5.04%。

2、公司公告

本周多家上市公司发布业绩预告及重要公告:

- 卫宁健康预计2020年归母净利润同比增长22.06%至30.64%,扣非净利润同比增长5.00%至5.00%。

- 创业慧康预计2020年归母净利润同比变动-5.51%至11.09%,扣非净利润同比增长10.00%至30.00%。

- 久远银海预计2020年营业收入同比增长10%至20%,归母净利润同比增长10%至20%。

- 思创医惠发布向不特定对象发行8.17亿元可转换公司债券的提示性公告。

- 东华软件控股子公司拟出资5000万元设立全资子公司。

- 万达信息预计2020年营业收入同比增长31.80%至50.62%,但归母净利润预计亏损11亿元至13亿元。

- 德生科技拟使用不超过7000万元自有资金进行现金管理。

- 国新健康预计2020年营业收入约2.05亿元,归母净利润预计亏损约2.5亿元。

- 荣科科技预计2020年归母净利润同比增长70%至100%。

- 易联众预计2020年营业收入9.5亿元至10.5亿元,归母净利润同比变动-16.24%至18.98%。

3、行业动态

3.1、国务院办公厅发文,明确要求“完善药品集中采购平台功能”

国务院办公厅印发《关于推动药品集中带量采购工作常态化制度化开展的意见》,明确要求加强药品集中采购平台规范化建设,统一操作规则、工作流程、挂网撤网标准、医保药品分类和代码、采购信息标准,实现省际信息互联互通,加快形成全国统一开放的药品集中采购市场。同时,要求促进医保信息平台、国家药品供应保障综合管理信息平台、区域全民健康信息平台和全国信用信息共享平台的信息共享。此举将显著推动各地药品集采平台及相关医保、公卫信息系统的建设与升级,释放医疗IT投入需求。

3.2、美国总统拜登要求各机构找到加强医疗补助的方法

美国总统拜登签署了一系列与医疗保健相关的行政措施,包括重新开放联邦奥巴马医改政策《平价医疗法案》的注册,旨在加强医疗补助服务。

3.3、中医问诊的互联网化转型——河南中医药大学第一附属医院

“河南中医药大学第一附属医院京东互联网医院”正式上线,作为河南省首家中医互联网医院,构建了线上线下一体化的医疗服务模式,提供在线复诊、药品配送、健康咨询等服务。该平台利用京东体系的大数据、人工智能、5G等技术优势,并针对中医特色打造“十八反十九畏”处方审核规则,提升用药安全性,并通过智能导诊、人脸识别等技术提高效率和安全性。

3.4、浙江:电子病历上链,浙大邵逸夫医院探索医疗领域区块链应用

浙江大学医学院附属邵逸夫医院上线区块链医疗应用,将区块链技术应用于医疗电子病历与科研数据领域。该技术旨在解决电子病历管理中的数据安全、流程管理和司法认可难题,并让患者成为个人医疗数据的真正掌控者。目前已实现全院各科室从手术记录书写到电子病历归档的全流程上链,并同步至司法机构,实现电子证据固化。

4、互联网+大健康行业核心投资观点

医疗IT行业景气度提升与市场集中度加强

医疗IT行业基本面显著改善,景气度持续提升。三级医院以新产品建设为主(如信息集成平台、临床医疗大数据平台),二级及以下医院则需完善信息系统。政策和技术驱动下,未来2-3年将是行业加速建设期,头部医疗IT厂商订单增速维持在40%以上。同时,医联体、信息互联互通等政策推动行业由点到面发展,中小型企业因交付能力和产品结构单一将被淘汰,市场资源将向大型企业集中。

政策助力与行业加速发展

政策频发驱动行业加速发展。医院信息系统建设规范、电子病历规范、新电子病历评级等政策日益细化和可操作。互联网医疗政策已从宏观方针演变为具体实施意见,发展路径更加清晰。医保局的成立将带来更多政策和新型管控方式,相关配套信息系统面临升级换代和新建需求。

互联网医疗业务进入加速成长期

互联网医疗业务正进入加速成长期。平安好医生在港股上市并获得高估值(市值超500亿港币)。阿里健康业绩爆发式增长,2017年收入增速达413.37%,并实现扣非利润扭亏为盈。卫宁健康的“四朵云”业务表现卓越,有望实现盈利。处方外流的推进加速处方共享平台发展,为互联网医疗开辟百亿级新赛道。

互联网巨头布局与医疗IT资产重估

互联网巨头加速在医疗科技领域布局,有望重估医疗IT行业资产价值。腾讯入股东华软件,阿里入股卫宁健康,腾讯和阿里均与创业软件战略合作。互联网巨头具备技术、资金和C端流量优势,医疗IT企业具备行业专业优势,双方强强联合,资源互补,将实现“1+1>2”的双赢局面。

5、投资建议及风险提示

5.1、投资建议

- 医疗IT: 重点关注创业慧康(公卫IT龙头)、久远银海(医保IT龙头)、卫宁健康(医院IT龙头)。

- 互联网医疗: 重点关注平安好医生(互联网+医疗健康龙头)、阿里健康(互联网医疗龙头)、京东健康(线上零售药房龙头)。

- 推荐关注: 思创医惠、东华软件、医渡科技、万达信息、1药网、麦迪科技、和仁科技、德生科技、国新健康。

5.2、风险提示

总结

本周医疗科技健康行业报告显示,市场指数普遍下跌,但部分互联网+大健康个股表现活跃。国务院发布药品集采新政,明确要求完善药品集中采购平台功能,统一信息标准,实现省际互联互通,这将显著驱动医保IT和公卫IT领域的系统建设与升级,为医疗IT行业带来新的增长点。同时,互联网医疗业务在政策支持和市场需求下进入加速成长期,互联网巨头积极布局医疗科技领域,通过与现有医疗IT企业的合作,有望重塑行业价值并推动资产重估。行业景气度提升,市场集中度向头部企业集中。报告建议重点关注医疗IT领域的创业慧康、久远银海、卫宁健康,以及互联网医疗领域的平安好医生、阿里健康、京东健康等龙头企业,并提示行业发展不及预期和政策落地缓慢的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用