中心思想

化肥市场多重利好支撑,价格与开工率双升

本报告核心观点指出,在多重国内外因素的共同作用下,中国化工市场,特别是尿素和磷肥领域,展现出价格持续上涨、行业开工率提升的积极态势。俄罗斯退出黑海粮食协议引发的全球农产品供应担忧,叠加国内农需爆发和下游备货需求,共同推动了尿素价格的强势上行。同时,磷肥在成本支撑下价格小幅提升。尽管部分化肥品种库存有所波动,但整体出口量显著增长,且海外主要供应商面临产能受限,进一步巩固了国内市场的积极预期。

市场供需结构优化,关注相关投资机会

报告通过详尽的数据分析,揭示了化肥市场供需结构的优化趋势。尿素和磷肥的开工率逐步提升,反映出生产端对市场需求的积极响应。库存数据显示,尿素企业库存虽有环比增长,但同比大幅下降,港口库存亦呈现增长,表明市场集港积极性较高。磷肥企业库存大幅下降,预收订单充足,供应偏紧。出口方面,尿素和磷酸二铵出口量显著增长,显示出国际市场对中国化肥产品的强劲需求。在此背景下,报告建议关注新洋丰、亚钾国际、华鲁恒升、和邦生物等相关公司,但同时提示农产品价格下跌、化肥需求下滑、新增产能超预期及政策变动等潜在风险。

主要内容

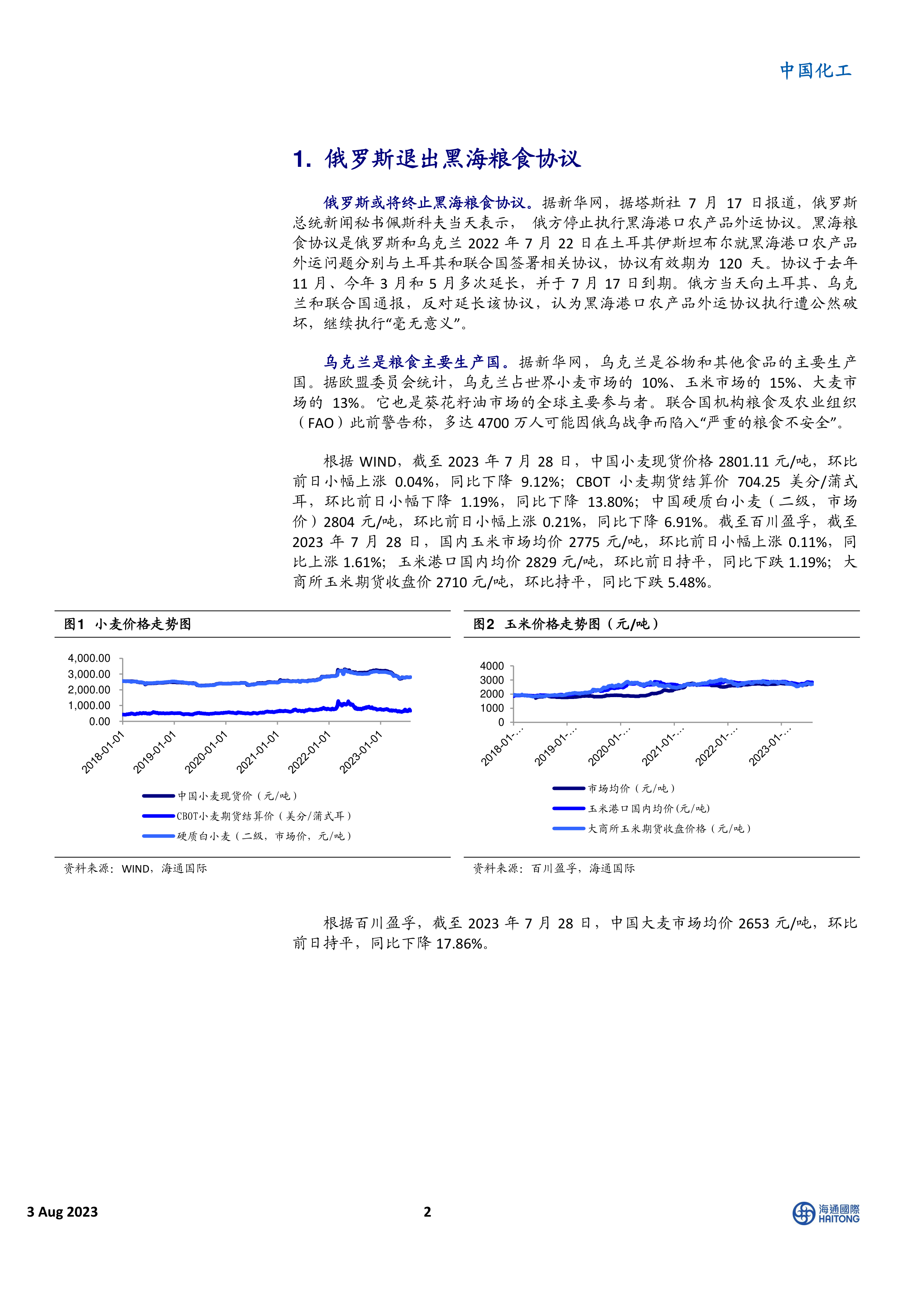

1. 俄罗斯退出黑海粮食协议

黑海粮食协议终止及其影响

2023年7月17日,俄罗斯宣布停止执行黑海港口农产品外运协议,该协议此前已多次延长并于当日到期。俄方认为协议执行遭到“公然破坏”,继续执行“毫无意义”。此举对全球粮食供应产生潜在影响,因为乌克兰是全球主要的谷物和食品生产国,其小麦、玉米和大麦在全球市场中分别占据10%、15%和13%的份额,同时也是葵花籽油的主要供应国。联合国粮食及农业组织(FAO)此前曾警告,俄乌冲突可能导致多达4700万人陷入“严重的粮食不安全”。

主要农产品价格波动分析

受黑海粮食协议终止事件影响,主要农产品价格出现波动。截至2023年7月28日,中国小麦现货价格为2801.11元/吨,日环比小幅上涨0.04%,但同比下降9.12%。CBOT小麦期货结算价为704.25美分/蒲式耳,日环比小幅下降1.19%,同比下降13.80%。中国硬质白小麦(二级,市场价)为2804元/吨,日环比小幅上涨0.21%,同比下降6.91%。国内玉米市场均价为2775元/吨,日环比小幅上涨0.11%,同比上涨1.61%;玉米港口国内均价为2829元/吨,日环比持平,同比下跌1.19%。大商所玉米期货收盘价为2710元/吨,环比持平,同比下跌5.48%。中国大麦市场均价为2653元/吨,环比持平,同比下降17.86%。整体来看,尽管协议终止带来不确定性,但短期内农产品价格波动幅度相对有限,部分品种同比仍有下降。

2. 尿素价格持续回升,磷肥价格小幅上涨

氮肥市场表现强劲

近期,尿素价格呈现强势上涨态势。截至2023年7月28日,国内尿素价格达到2493.06元/吨,日环比上涨1.73%,周环比上涨2.68%,月环比上涨7.68%。价格上涨主要得益于国内阶段性农需爆发刺激下游备货,导致工厂库存快速下滑,以及磷肥成本的较强支撑。尿素价差也显著回升,其中气流床尿素价差为1537.5元/吨,同比上涨28.06%,较年初增长15.67%;固定床尿素价差为986.1元/吨,同比上涨95.17%,较年初上涨98.69%。国际尿素价格亦同步上行,波罗的海价格为352.5美元/吨,较2023年6月16日的225美元/吨上涨了127.5美元/吨。

氯化铵市场在淡季中走高。截至2023年7月28日,氯化铵(石家庄联碱法)市场价格为545元/吨,日环比持平,较2023年5月25日的450元/吨上涨了95元/吨。其上涨原因包括6月价格已基本触底、企业订单量维持20-30天、联碱装置7-8月检修集中以及强劲的出口需求带动内销。

磷钾肥价格及成本分析

磷酸一铵价格小幅上涨,但价差同比下降。截至2023年7月28日,磷酸一铵价格为2545元/吨,日环比持平,周环比增长0.73%。然而,磷酸一铵价差为305.6元/吨,同比大幅下降77.14%,较年初下降40.90%。国际磷酸一铵波罗的海FOB散装价格为440.02美元/吨,日环比小幅上涨1.15%,较2023年7月8日上涨40美元/吨。磷肥主要原材料磷矿石和硫磺价格近期有所下跌,磷矿石从4月18日的1125元/吨跌至7月31日的885元/吨,硫磺从3月28日的1131.88元/吨跌至7月31日的774.38元/吨,这可能对磷肥成本支撑产生一定影响。

磷酸二铵价格保持高位。截至2023年7月28日,磷酸二铵价格为3597.5元/吨。磷酸二铵价差为1139.71元/吨,同比下降25.39%,但较年初上涨25.86%。国际磷酸二铵美国海岸价格为469美元/吨,较2023年6月26日上涨40美元/吨。

氯化钾价格近期小幅上涨。截至2023年7月28日,国内氯化钾价格为2383.33元/吨,日环比上涨1.06%。值得注意的是,2023年钾肥大合同价格(Canpotex与中国联合谈判小组签订)为CFR307美元/吨,有效期至2023年12月31日,相比2022年大合同价格降幅达283美元/吨,显示国际钾肥采购成本有所下降。

3. 行业开工率逐渐提升

主要化肥品种开工率概览

近期,中国化肥行业开工率普遍有所提升,反映出市场需求的积极响应和生产活动的恢复。截至2023年7月27日,中国尿素周度开工负荷率为75.72%,周环比增加3.13个百分点,同比大幅增长9.57个百分点。氯化铵周度开工负荷率为86.41%,周环比增加2.98个百分点,同比提升9.89个百分点。磷酸一铵周度开工负荷率为50.06%,周环比提升2.09个百分点,同比提升8.26个百分点。

开工率变化趋势及影响

在主要化肥品种中,磷酸二铵的开工率略有下降。截至2023年7月27日,磷酸二铵周度开工负荷率为55%,周环比下降1个百分点,但同比仍增长5个百分点。氯化钾的开工率在2023年6月为65.51%,环比下降5.78个百分点,同比下降0.05个百分点。整体来看,氮肥和磷酸一铵的开工率呈现积极增长态势,表明市场对这些品种的需求旺盛,企业生产积极性较高。磷酸二铵和氯化钾的开工率波动可能与季节性需求、原材料供应或市场策略调整有关。开工率的提升有助于保障市场供应,但若需求持续强劲,仍可能对价格形成支撑。

4. 尿素库存环比下降

尿素及磷肥库存动态

近期,尿素库存呈现复杂变化。截至2023年7月27日,中国尿素周度企业库存为16.7万吨,环比上涨4.38%,但同比大幅下降61.70%,较2023年5月4日的库存高点88.2万吨下降了81.07%。同时,截至2023年7月28日,中国尿素周度港口库存为10.2万吨,环比增长18.60%,同比下降24.44%。2023年7月,中国尿素月度社会库存为16.7万吨,环比下降33.47%。展望后市,卓创资讯预计港口库存或因印标船期集港积极性较好而增加;企业库存则可能随着各地农需陆续结束和下游工业随行就市跟进而逐步增加。

氯化铵月度社会库存截至2023年7月31日为85万吨,环比下降5.56%,但同比大幅上涨142.86%。

磷酸一铵(农用)月度企业库存截至2023年7月31日为6万吨,环比大幅下降81.71%,同比下降83%。月度港口库存为8万吨,环比下降31.03%,同比下降50.31%。目前国内一铵市场需求稳定,企业预收订单充足,多数企业开工已恢复正常,市场供应稳定,原材料价格小幅上涨提供成本支撑。

磷酸二铵月度企业库存截至2023年7月31日为28万吨,环比下降44%,同比下降19.31%。月度港口库存为14.4万吨,环比上涨8.27%,同比下降46.07%。国内二铵市场秋季备肥期提前,市场交投活跃,贸易商拿货积极性较高,市场货源供应偏紧,原材料价格高位运行增加了成本,秋季刚需支撑较强。

钾肥库存与市场展望

截至2023年7月28日,氯化钾行业库存量为386.93万吨,环比增长1.13%,同比大幅增长82.61%。卓创资讯指出,目前港口氯化钾库存充足,保税区货源即将通关销售。尽管行业库存量较大,但考虑到国际大合同价格的下降,未来钾肥市场可能面临价格调整压力,但充足的港口库存也为国内供应提供了保障。

5. 尿素、磷酸二铵近期出口有所增长

氮磷肥出口量显著增长

2023年6月,中国尿素进出口量均有所变化。尿素进口量为43.24吨,环比增长156.81%,但同比下降30.88%。尿素出口量为22.40万吨,环比增加22.45%,同比增长20.31%,显示出国际市场对中国尿素的需求增加。

氯化铵出口量在2023年6月为5.53万吨,环比减少17.79%,但同比大幅增长100.58%,表明其在国际市场仍有较强竞争力。

磷酸一铵出口量在2023年6月为4.93万吨,环比和同比均大幅下降,进口量为0.2吨,环比下降300吨,同比持平,反映出磷酸一铵出口市场可能面临挑战。

磷酸二铵出口量在2023年6月表现尤为突出,达到92.88万吨,环比增长79.93%,同比更是大幅增长370.95%,显示出中国磷酸二铵在全球市场中的供应能力和竞争力显著增强。同期进口量为0吨,环比同比均有所下降。

钾肥进出口概况

2023年6月,中国氯化钾进口量为104.7万吨,环比增加58.83%,同比增长73.06%,表明国内对氯化钾的需求旺盛,进口量大幅增加以满足市场。同期,氯化钾出口量为4.42万吨,保持在较低水平,这与中国作为钾肥主要进口国的地位相符。整体来看,中国在氮肥和磷酸二铵的出口方面表现强劲,而在钾肥方面则主要依赖进口。

6. 海外龙头供应受限

Nutrien钾肥产量受罢工影响

全球化肥巨头Nutrien近期面临供应受限的挑战。在钾肥方面,受温哥华码头工人罢工影响,Nutrien被迫缩减其两个主要钾盐矿Cory和Rocanville的产量。温哥华是Nutrien出口钾肥的主要枢纽,公司于7月11日宣布Cory销售受限,并撤回所有新的销售报价。尽管码头罢工已基本平息,但此次事件已导致Nutrien的盈利预测进一步下调,对全球钾肥供应造成短期冲击。

天然气短缺制约氮肥供应

在氮肥方面,Nutrien同样面临生产困境。受天然气短缺因素影响,公司正在削减其在特立尼达和多巴哥(Trinidad & Tobago)两处工厂的产量。这些工厂主要用于将氮转化成氨,其中Point Lisas是世界上最大的氮加工基地之一。天然气供应中断导致Point Lisas生产装置的产量下降,进一步加剧了全球氮肥供应的紧张局面。海外龙头供应受限,可能为中国化肥出口提供更多机会,并对国际化肥价格形成支撑。

7. 建议关注公司

报告建议关注新洋丰、亚钾国际、华鲁恒升、和邦生物等在当前市场环境下具有潜力的公司。

8. 风险提示

报告提示了多项潜在风险,包括农产品价格下跌风险、化肥需求下滑风险、新增产能建设超预期风险以及政策变动风险。这些风险可能对化肥市场产生不利影响,投资者需谨慎评估。

总结

本研究报告深入分析了2023年8月初中国化工市场的动态,特别是尿素和磷肥行业。报告指出,俄罗斯退出黑海粮食协议对全球农产品市场造成不确定性,但国内化肥市场在农需爆发和下游备货的推动下,尿素价格持续上涨,磷肥价格亦小幅提升。行业开工率普遍提升,其中尿素、氯化铵和磷酸一铵的周度开工负荷率均有显著增长。库存方面,尿素企业库存同比大幅下降,磷酸一铵和二铵企业库存也大幅减少,显示市场供应偏紧。出口数据显示,尿素和磷酸二铵出口量显著增长,表明中国化肥产品在国际市场竞争力增强。此外,海外化肥巨头Nutrien因罢工和天然气短缺导致产能受限,进一步支撑了国际化肥价格。综合来看,当前化肥市场受多重利好因素支撑,供需结构趋于优化,但仍需警惕农产品价格波动、需求下滑、产能过剩及政策变化等风险。报告建议关注相关优质上市公司,以把握市场机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用