中心思想

政策驱动下的绿色化工发展

本周基础化工行业报告的核心观点之一是国家政策对可再生能源和绿色低碳发展的强力支持。九部门联合印发的《“十四五”可再生能源发展规划》明确提出规模化可再生能源制氢示范,旨在打造绿氢生产基地。同时,财政部印发《财政支持做好碳达峰碳中和工作的意见》,以及国务院办公厅转发《关于促进新时代新能源高质量发展的实施方案》,均强调了构建清洁低碳、安全高效能源体系的重要性,为化工行业向绿色低碳转型提供了明确的政策导向和发展机遇。

市场景气度与投资机遇

报告指出,基础化工板块整体表现强劲,跑赢大盘,部分子行业如轮胎、粘胶等涨幅显著。在产品价格方面,乙二醇、PVC等价格上涨,而有机硅、聚合MDI等价格下跌,市场分化明显。报告基于多因素分析,提出了针对农药、轮胎、粘胶、半导体材料、军工材料、新能源功能材料、甜味剂等细分领域的投资建议,并强调了龙头企业纵横扩张、一体化优势凸显的趋势,为投资者提供了专业的市场分析和投资指引。

主要内容

1. 重点新闻跟踪

本周政策层面利好频出,国家发展改革委、国家能源局、财政部等九部门联合印发《“十四五”可再生能源发展规划》,重点推动可再生能源制氢产业化发展,建设规模化绿氢生产基地。此外,两项生物降解塑料国家标准正式实施,旨在规范市场、推动塑料污染治理。财政部发布《财政支持做好碳达峰碳中和工作的意见》,明确了2025年、2030年和2060年的财税政策目标。国务院办公厅转发《关于促进新时代新能源高质量发展的实施方案》,目标到2030年风电、太阳能发电总装机容量达到12亿千瓦以上。农药进出口数据显示,2021年中国农药出口总金额80亿美元,远大于进口金额9亿美元,贸易顺差显著。

2. 板块及个股行情

2.1. 板块表现

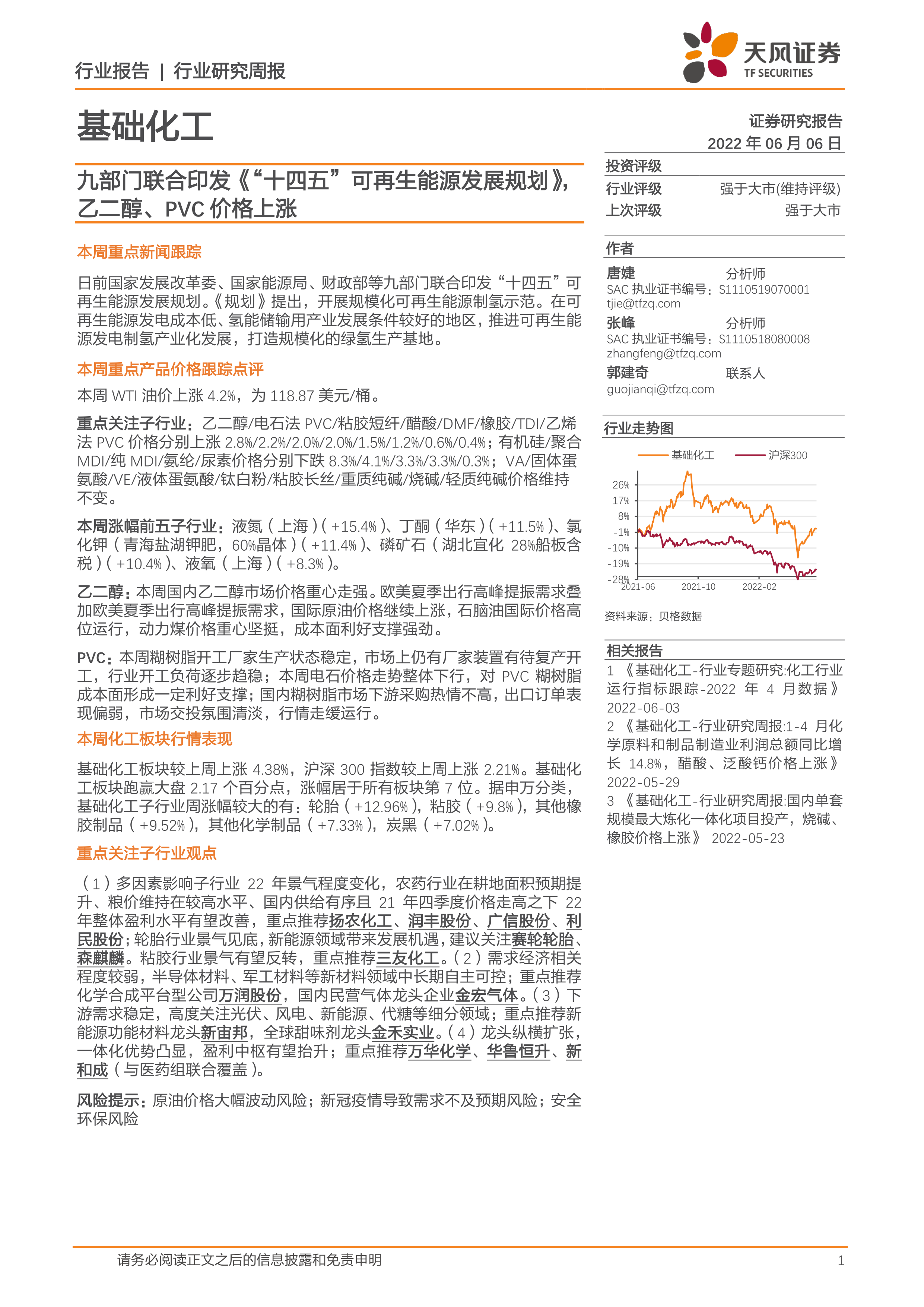

本周基础化工板块整体上涨4.38%,跑赢沪深300指数(上涨2.21%)2.17个百分点,在所有板块中涨幅位居第7位。申万分类下,基础化工子行业中涨幅较大的包括:轮胎(+12.96%)、粘胶(+9.8%)、其他橡胶制品(+9.52%)、其他化学制品(+7.33%)和炭黑(+7.02%)。

2.2. 个股行情

本周基础化工板块涨幅居前十的个股包括雅克科技(+23.33%)、江苏索普(+23.12%)、晶华新材(+22.76%)等。跌幅居前十的个股包括未名医药(-10.69%)、雅本化学(-9.33%)、河化股份(-7.50%)等。

2.3. 板块估值

截至本周,基础化工板块的PB为3.07倍,高于全部A股的1.55倍;PE为18.18倍,高于全部A股的14.01倍。

3. 重点化工产品价格、价差监测

本周跟踪的314种化工产品中,74种产品价格环比上涨,56种环比下跌,184种环比持平。在47种价差中,17种环比上涨,22种环比下跌,8种环比持平。

价格涨幅前十的产品包括液氯(华中,+23.1%)、液氮(上海,+15.4%)、丁酮(华东,+11.5%)、氯化钾(青海盐湖钾肥,+11.4%)、磷矿石(湖北宜化,+10.4%)等。

价格跌幅前十的产品包括美国LPG(TEXAS,-10.7%)、聚合MDI(万华挂牌,-9.2%)、氨纶30D(-9.1%)、甲基环硅氧烷(DMC华东,-8.3%)、丁腈橡胶N41(华北市场,-8.0%)等。

3.1. 化纤

粘胶短纤价格上涨2%,粘胶长丝价格维持不变。氨纶40D价格下跌3.3%。涤纶产品中,PTA价格下跌0.9%,涤纶短纤价格维持不变,涤纶POY价格上涨1.8%。腈纶短纤价格维持不变。

3.2. 农化

尿素价格下跌0.3%。磷酸一铵和磷酸二铵价格均维持不变。氯化钾价格上涨11.4%,硫酸钾价格上涨3.8%。除草剂(草甘膦、草铵膦)、杀虫剂(纯吡啶、吡虫啉)和杀菌剂(代森锰锌)价格均维持不变。

3.3. 聚氨酯及塑料

MDI产品中,华东纯MDI价格下跌3.3%,华东聚合MDI价格下跌4.1%。华东TDI价格上涨0.6%。PTMEG价格维持不变。华东环氧丙烷价格上涨4.5%。PC价格下跌2.1%。

3.4. 纯碱、氯碱

氯碱产品中,华东电石法PVC价格上涨2.2%,华东乙烯法PVC价格上涨0.4%。纯碱产品中,轻质纯碱和重质纯碱价格均维持不变。

3.5. 橡胶

天然橡胶价格上涨1.2%。丁苯橡胶价格上涨2.4%,顺丁橡胶价格上涨1.8%。炭黑价格和橡胶助剂价格均维持不变。

3.6. 钛白粉

钛精矿价格下跌2%。钛白粉价格维持不变。

3.7. 制冷剂

R22、R134a、R125、R32、R410a等制冷剂价格均维持不变。

3.8. 有机硅及其他

华东DMC价格下跌8.3%。分散黑ECT300%和活性黑WNN染料价格均维持不变。

4. 重点个股跟踪

报告对万华化学、华鲁恒升、新和成、扬农化工、万润股份、新宙邦、硅宝科技、东材科技、三友化工、华峰化学、润丰股份、金宏气体、金禾实业、凯立新材、华恒生物、安道麦A、广信股份等重点公司的一季报业绩和发展前景进行了分析。多数公司在2022年一季度实现了营收和净利润的同比增长,尤其在新材料、新能源、农药等领域展现出强劲的增长势头和扩产计划。例如,万华化学通过产业链整合保持业务增长;华鲁恒升重点布局新材料、新能源,预计未来收入将翻倍;新宙邦持续加码项目建设,预计未来密集投产。

5. 投资观点及建议

报告提出了四点投资建议:

- 关注景气度改善的子行业: 农药行业受益于耕地面积提升和粮价高位,盈利有望改善,推荐扬农化工、润丰股份、广信股份、利民股份。轮胎行业景气见底,新能源带来机遇,建议关注赛轮轮胎、森麒麟。粘胶行业景气有望反转,推荐三友化工。

- 布局新材料领域: 需求经济相关性较弱的半导体材料、军工材料等新材料领域中长期自主可控,重点推荐化学合成平台型公司万润股份和民营气体龙头金宏气体。

- 聚焦稳定下游需求细分领域: 高度关注光伏、风电、新能源、代糖等细分领域,重点推荐新能源功能材料龙头新宙邦和全球甜味剂龙头金禾实业。

- 优选一体化优势龙头企业: 龙头企业纵横扩张,一体化优势凸显,盈利中枢有望抬升,重点推荐万华化学、华鲁恒升、新和成。

风险提示包括原油价格大幅波动、新冠疫情导致需求不及预期以及安全环保风险。

总结

本周基础化工行业报告全面分析了当前市场动态与政策环境。国家在可再生能源、碳达峰碳中和以及新能源发展方面的政策支持,为化工行业的绿色转型提供了强大动力。市场表现方面,基础化工板块整体跑赢大盘,但产品价格走势分化,乙二醇、PVC等产品价格上涨,而有机硅、MDI等产品价格下跌。报告详细跟踪了重点化工产品的价格及价差变化,并对多家重点上市公司的一季度业绩进行了点评,揭示了其在新材料、新能源、农药等领域的增长潜力。最终,报告基于行业景气度、新材料自主可控、稳定下游需求以及龙头企业一体化优势等维度,提供了具体的投资建议,强调了在政策利好和产业升级背景下的投资机遇,同时也提示了潜在的市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用