中心思想

市场概览与增长潜力

中国有机颜料市场展现出强劲的增长势头,2022年市场规模已达74.4亿元人民币,并预计在2027年有望达到146.6亿元人民币。这一显著增长主要得益于下游应用领域需求的持续拉动、原材料价格的合理波动以及政府一系列积极政策的有效激励。

产业升级与竞争演变

当前,中国有机颜料行业正经历深刻的产业结构调整和升级。具体表现为产业集中度逐步提高、生产自动化水平持续提升、环保监管日益趋严以及产品结构向中高端市场加速转型。在这一过程中,具备雄厚资本、先进技术和环保安全优势的头部企业正逐步巩固其市场主导地位,推动行业形成更为清晰的分层竞争格局。

主要内容

行业定义与分类

有机颜料定义

有机颜料是一种由有机化合物制成的有色材料,其核心特性包括着色力强、色泽鲜艳、色谱齐全,因此被广泛应用于油墨、涂料、塑料、橡胶、纺织品和化妆品等多个工业领域。这些颜料通常由碳、氢、氧、氮等元素构成,分子结构稳定,能选择性吸收或反射光波长以呈现特定颜色。

分类方式

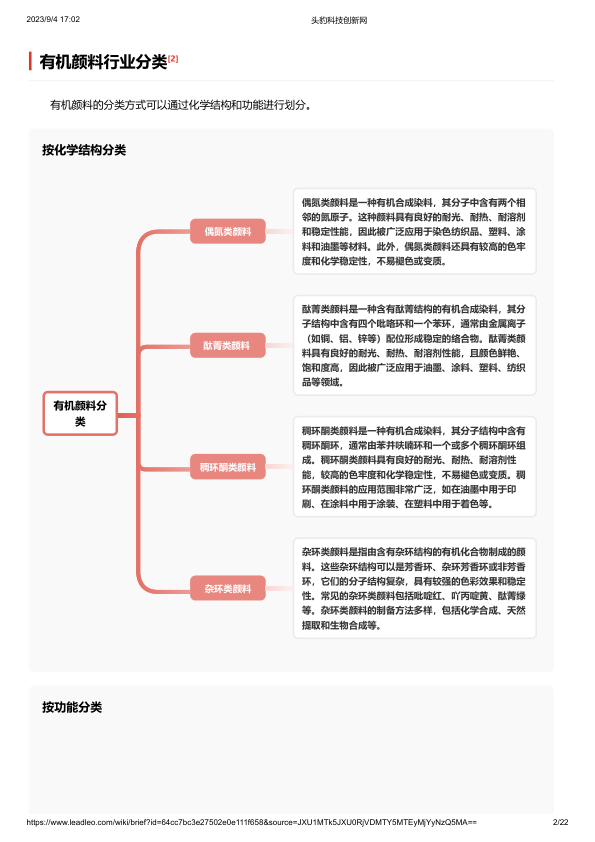

有机颜料的分类主要依据其化学结构和功能特性。按化学结构可分为偶氮类颜料、酞菁类颜料、稠环酮类颜料和杂环类颜料等,每类颜料均具有独特的耐光、耐热、耐溶剂等性能。按功能则可分为普通有机颜料、荧光类颜料、珠光类颜料和变色颜料,以满足不同应用场景对视觉效果和特殊功能的需求。

行业特征与发展历程

产业集中度提升与自动化

中国有机颜料行业的产业集中度正逐步提高。受严格环保政策影响,部分中小企业面临限产或关停,市场份额逐渐向头部企业集中。数据显示,2016年至2021年,中国有机颜料前5名企业的产量之和占总产量的比例已从50%上升至64%。同时,行业正积极融合自动化、信息化、智能化等新技术,以提升生产效率和产品质量,例如联合化学致力于打造智慧工厂。

环保导向与绿色产品

有机颜料生产过程中会产生废水、废气和固体废弃物。为响应“绿色发展”理念和满足环保政策要求,多数企业已建设完善的“三废”处理设施,并加大投入进行更新改造。此外,行业积极开发环保型产品,如水性有机颜料和低VOC有机颜料,以降低有害物质排放,推动可持续发展。

行业发展阶段

中国有机颜料行业已历经萌芽期(1949-1978年)、起步期(1979-1992年)、高速发展期(1993-2010年),目前正处于成熟发展阶段(2011年至今)。中国已成为全球最大的有机颜料生产国和出口国,年产量约为22万吨,约占全球总产量的60%。国家政策如“中国制造2025”战略规划,正引导行业向智能化、高端化、节能环保化方向升级转型。

产业链结构与市场规模

产业链构成

有机颜料行业产业链涵盖上游原材料供应、中游生产制造和下游终端应用。上游主要为火碱、冰醋酸、亚硝酸钠等原材料供应商,代表企业有天业股份、中泰化学。中游是有机颜料生产厂家,如百合花、联合化学、双乐股份。下游应用领域广泛,主要包括油墨(占比40%)、涂料(28%)和塑料加工(27%)等,代表企业有东洋油墨、三棵树、金发科技。

市场规模与驱动因素

2022年中国有机颜料市场规模为74.4亿元,预计2027年将达到146.6亿元,2018-2022年复合年增长率(CAGR)为11.5%。市场规模的波动和增长受多重因素影响:

- 原材料价格波动: 有机颜料生产成本受上游石油化工和煤化工产品价格影响显著,例如2022年5月冰醋酸市场价格较4月底上涨26.5%。

- 下游需求拉动: 油墨、涂料、塑料等下游行业持续发展。中国是全球第二大油墨生产国(产量约占全球17%),连续14年稳居全球涂料生产和消费大国首位(2022年总产量3488万吨),2022年塑料制品产量达7771.6万吨。

- 政府政策鼓励: 例如,2020年有机颜料及制品出口退税率提高至13%,显著增强了中国产品在国际市场的竞争力。

政策环境与竞争格局

政策支持

中国政府通过一系列政策支持有机颜料行业发展:

- 技术创新: 《产业技术创新能力发展规划(2016-2020年)》将“千吨级酞菁颜料、杂环有机颜料和偶氮型有机颜料连续化生产工艺及装备”列为重点发展方向。

- 战略性新兴产业: 《战略性新兴产业重点产品和服务指导目录(2016版)》将“高品质有机颜料”纳入其中。

- 产业结构调整: 《产业结构调整指导目录(2019年本)》鼓励开发和应用高色牢度、功能性、低芳胺、无重金属、易分散、原浆着色的染料、有机颜料及其中间体清洁生产技术。

- 出口退税: 2020年《关于提高部分产品出口退税率的公告》将颜料及制品出口退税率提高至13%。

- 外商投资: 《鼓励外商投资产业目录(2022年版)》鼓励外资企业从事颜料包膜处理深加工和环保型表面处理技术产品开发。

竞争梯队与集中趋势

中国有机颜料行业集中度不高但分层明显,主要分为两个梯队:

- 第一梯队: 以百合花、七彩化学、双乐股份和联合化学为代表,这些企业在资本实力、技术水平上领先,专注于特定有机颜料类型,占据较大市场份额。例如,双乐股份在酞菁和无机铅铬颜料生产领域处于领先地位,2022年相关营收分别为8.8亿元和2.5亿元。

- 第二梯队: 以常山北美、阳光颜料和捷虹颜料等为代表,这些企业利润较低,竞争力相对较弱,与大型企业在技术、资产规模和品牌知名度上存在差距。

竞争格局的形成主要源于头部企业的高市占率、中小企业小而散的特点,以及环保、安全政策趋严导致落后产能被淘汰。随着资源优势向头部企业集中,产品转向中高端市场,以及环保监管长效机制的加速推进,行业将进一步出清,具备资本、技术和环保安全优势的企业将获得更大的发展空间。

重点企业分析

鞍山七彩化学股份有限公司

七彩化学在客户资源方面具有显著优势,已与巴斯夫、瑞士科莱恩、Axalta涂料、PPG涂料、立邦涂料等国际知名企业建立了战略合作关系。在技术研发方面,公司是中国最早将苯并咪唑酮系列产品产业化的企业之一,积累了丰富的工艺诀窍,并致力于开发环境友好的水性高性能有机颜料产品,减少“三废”排放。

双乐颜料股份有限公司

双乐股份凭借其技术和工艺优势,能够根据油墨、涂料、塑料等不同行业和产品体系对耐光、耐候、耐热、耐迁移等性能的差异化需求,及时调整工艺并响应客户。作为中国酞菁颜料和铬系颜料细分领域的领先企业,双乐股份参与制定了9项国家标准和20余项行业标准,被认定为“颜料行业标准化先进单位”。

龙口联合化学股份有限公司

联合化学在客户资源方面表现出色,与DIC株式会社、洋紫荆、杭华股份、科斯伍德等全球主要有机颜料下游企业保持了超过10年的稳定合作关系。在技术研发上,公司是中国大型有机颜料企业中少数具备挤水基墨生产能力的企业,拥有一支60余人的研发团队,并获得了9项发明专利、14项实用新型专利和1件国际PCT专利。

百合花集团股份有限公司

百合花集团在研发和技术创新方面拥有领先优势,建有国家级企业技术中心、国家级博士后工作站和省级重点企业研究院等多个研发平台,并通过了CNAS认证。在生产规模上,百合花是中国少数具备生产全色谱颜料能力的企业之一,拥有50多条颜料生产线,生产200多个规格的颜料产品,能够满足下游领域日益扩大的差异化需求。

总结

中国有机颜料行业正处于一个关键的转型升级期。在2022年市场规模达到74.4亿元的基础上,预计到2027年将实现翻倍增长至146.6亿元,显示出巨大的市场潜力。这一增长得益于下游需求的持续扩张、国家政策的有力支持以及行业自身在环保和技术创新方面的积极投入。随着环保监管的常态化和供给侧改革的深入推进,行业集中度将进一步提高,资源将向具备资本、技术和环保安全优势的头部企业集中。未来,中国有机颜料行业将继续朝着智能化、高端化、绿色化的方向发展,以满足不断变化的市场需求和日益严格的环保标准。

微信扫一扫-立即使用

微信扫一扫-立即使用