核心观点

民爆行业继续保持向好的运行态势,主要经济指标平稳增长。2023年以来,受益于国家对基建、能源、矿采的规划推进,民爆制品下游需求向好,同时电子雷管全面替代普通雷管、工业炸药产销两旺,民爆行业景气度持续提升,2023年全年民爆生产企业累计完成生产总值436.58亿元,同比增长10.93%;累计实现利润总额85.27亿元,同比增长44.99%。

电子雷管实现对传统工业雷管的完全替代,行业产值大幅提升。《“十四五”民用爆炸物品行业安全发展规划》要求民爆企业2022年8月底前停止销售除工业数码电子雷管外的其它工业雷管,2023年12月我国电子雷管替代率已达95.45%。电子雷管价格是传统工业雷管的十倍,2017年中国工业雷管年产值约17.75亿元,而2023年中国电子雷管年产值约96.55亿元,是前者的5.44倍,电子雷管的全面推广使得民爆行业产值和利润大幅提升。

供给端:政策强约束下行业集中度不断提升,民爆一体化增厚企业收入。行业政策方面,据《“十四五”民用爆炸物品行业安全发展规划》,到2025年民爆生产企业数量将小于50家,前10家民爆企业行业生产总值占比将大于60%,2022年民爆行业CR10已经提升至53.13%,较2020年提升6.63pcts,预计“十四五”时期国内民爆行业将加速出清。另一方面,国家鼓励民爆企业与上游矿产开采进行有机衔接,完善一体化服务机制,实现民爆行业由生产型制造向服务型制造升级转换,民爆企业爆破服务收入逐年提升。

需求端:国内需求平稳增长,“一带一路”带来新发展机遇。2021年用于矿山开采的炸药量占总炸药量的71.50%,民爆行业发展情况与矿山开发联系密切。2023年国内原煤产量达46.58亿吨,同比增加3.62%,较2020年增加21.19%,短期看煤炭产量增长将增加民爆需求,催化民爆行情;长期看,煤炭的主要地位难以快速改变,拓展民爆发展空间。此外,近年来我国金属和非金属采矿业发展也呈现复苏势头,采矿业发展景气度提升,民爆需求稳步提升。国外方面,“一带一路”同样给全球矿业复苏带来动力,我国民爆企业将持续开拓国际民爆市场发展空间。

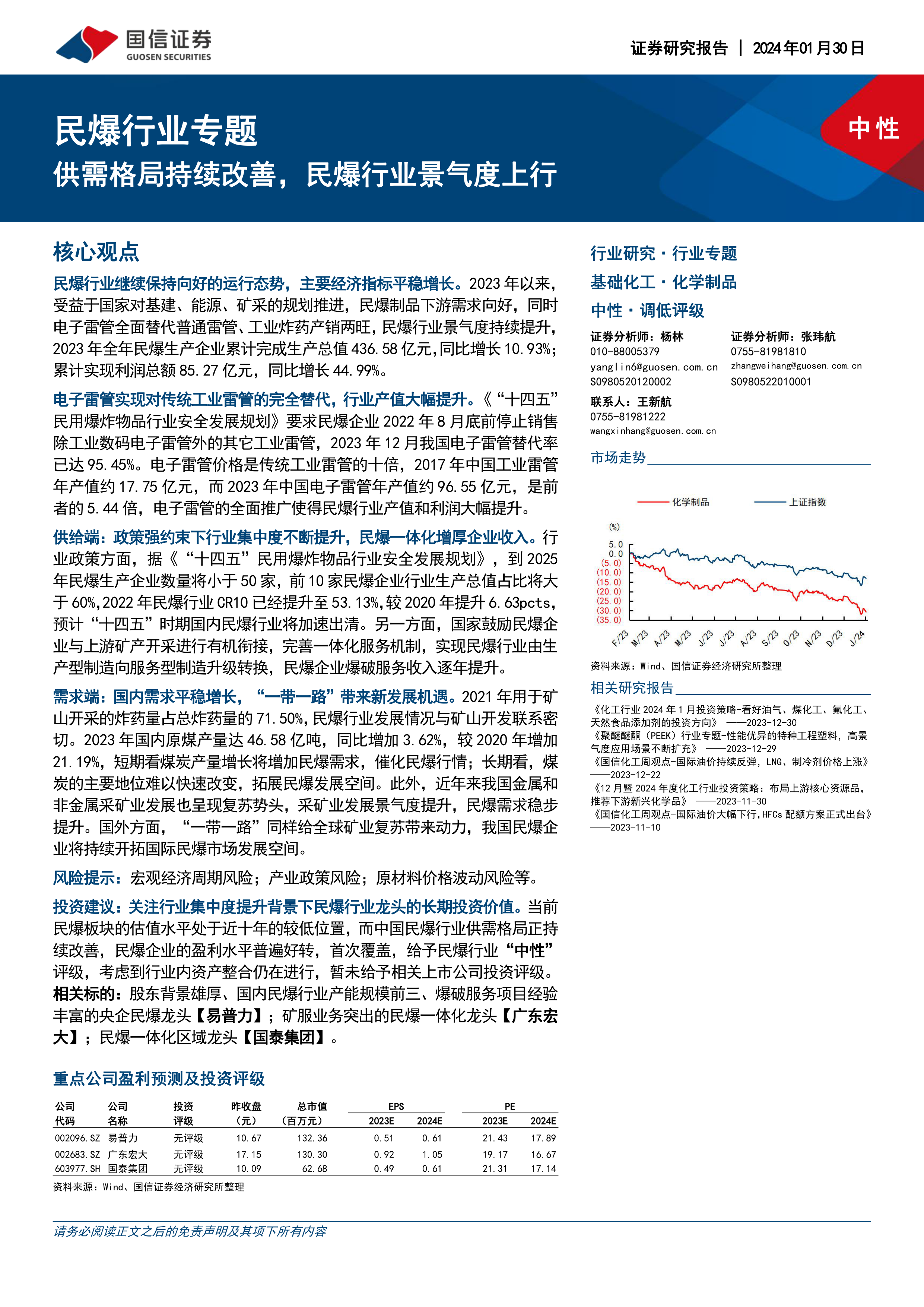

风险提示:宏观经济周期风险;产业政策风险;原材料价格波动风险等。投资建议:关注行业集中度提升背景下民爆行业龙头的长期投资价值。当前民爆板块的估值水平处于近十年的较低位置,而中国民爆行业供需格局正持续改善,民爆企业的盈利水平普遍好转,首次覆盖,给予民爆行业“中性”评级,考虑到行业内资产整合仍在进行,暂未给予相关上市公司投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用