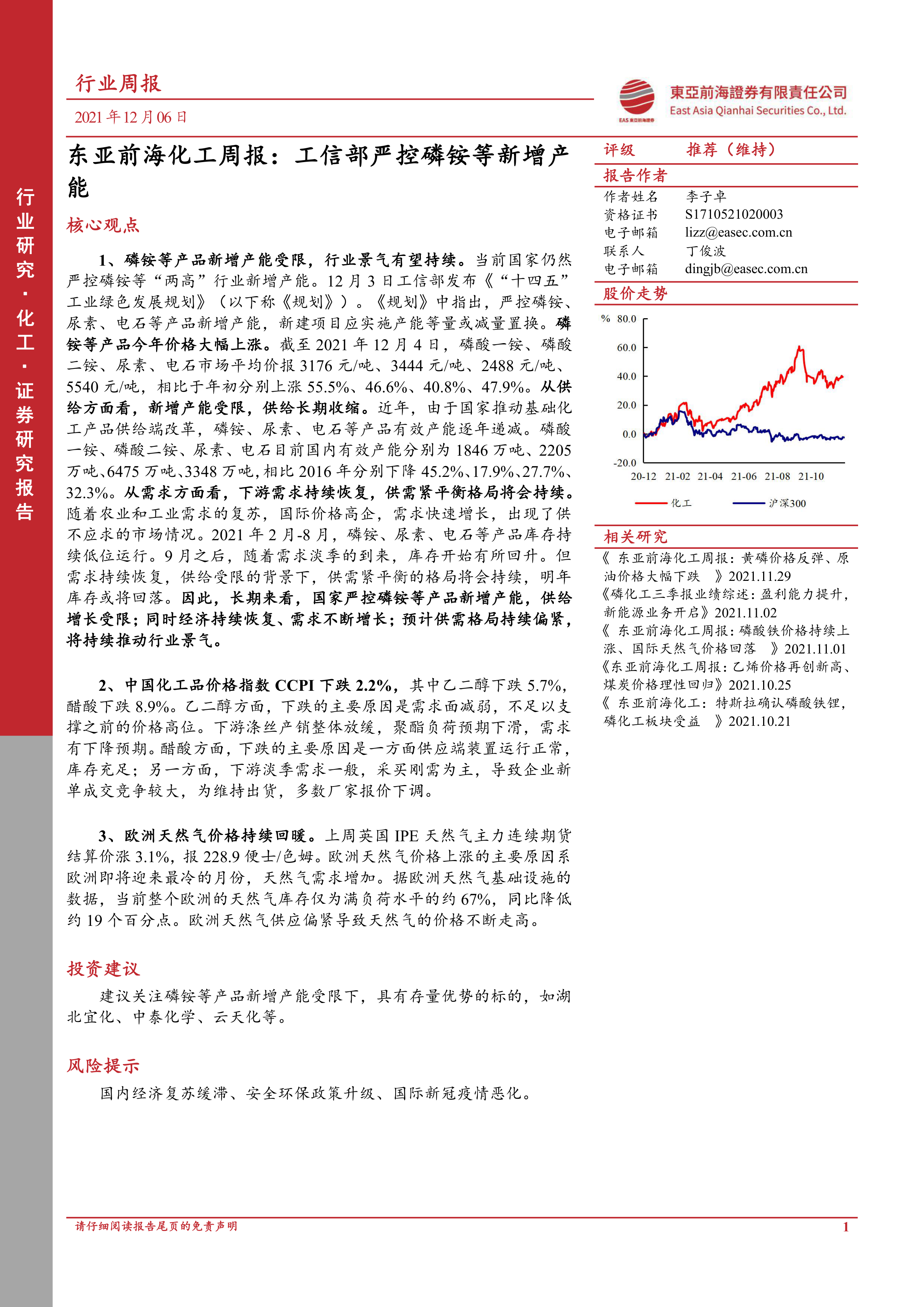

核心观点

1、磷铵等产品新增产能受限,行业景气有望持续。当前国家仍然严控磷铵等“两高”行业新增产能。12月3日工信部发布《“十四五”工业绿色发展规划》(以下称《规划》)。《规划》中指出,严控磷铵、尿素、电石等产品新增产能,新建项目应实施产能等量或减量置换。磷铵等产品今年价格大幅上涨。截至2021年12月4日,磷酸一铵、磷酸二铵、尿素、电石市场平均价报3176元/吨、3444元/吨、2488元/吨、5540元/吨,相比于年初分别上涨55.5%、46.6%、40.8%、47.9%。从供给方面看,新增产能受限,供给长期收缩。近年,由于国家推动基础化工产品供给端改革,磷铵、尿素、电石等产品有效产能逐年递减。磷酸一铵、磷酸二铵、尿素、电石目前国内有效产能分别为1846万吨、2205万吨、6475万吨、3348万吨,相比2016年分别下降45.2%、17.9%、27.7%、32.3%。从需求方面看,下游需求持续恢复,供需紧平衡格局将会持续。随着农业和工业需求的复苏,国际价格高企,需求快速增长,出现了供不应求的市场情况。2021年2月-8月,磷铵、尿素、电石等产品库存持续低位运行。9月之后,随着需求淡季的到来,库存开始有所回升。但需求持续恢复,供给受限的背景下,供需紧平衡的格局将会持续,明年库存或将回落。因此,长期来看,国家严控磷铵等产品新增产能,供给增长受限;同时经济持续恢复、需求不断增长;预计供需格局持续偏紧,将持续推动行业景气。

2、中国化工品价格指数CCPI下跌2.2%,其中乙二醇下跌5.7%,醋酸下跌8.9%。乙二醇方面,下跌的主要原因是需求面减弱,不足以支撑之前的价格高位。下游涤丝产销整体放缓,聚酯负荷预期下滑,需求有下降预期。醋酸方面,下跌的主要原因是一方面供应端装置运行正常,库存充足;另一方面,下游淡季需求一般,采买刚需为主,导致企业新单成交竞争较大,为维持出货,多数厂家报价下调。

3、欧洲天然气价格持续回暖。上周英国IPE天然气主力连续期货结算价涨3.1%,报228.9便士/色姆。欧洲天然气价格上涨的主要原因系欧洲即将迎来最冷的月份,天然气需求增加。据欧洲天然气基础设施的数据,当前整个欧洲的天然气库存仅为满负荷水平的约67%,同比降低约19个百分点。欧洲天然气供应偏紧导致天然气的价格不断走高。

投资建议

建议关注磷铵等产品新增产能受限下,具有存量优势的标的,如湖北宜化、中泰化学、云天化等。

风险提示

国内经济复苏缓滞、安全环保政策升级、国际新冠疫情恶化。

微信扫一扫-立即使用

微信扫一扫-立即使用