中心思想

市场核心驱动力与投资主线

本报告核心观点指出,尽管国际油价短期受经济衰退担忧影响下行,但考虑到俄乌局势的长期复杂性及全球需求恢复,预计油价将维持较高水平。在此背景下,基础化工行业呈现结构性投资机遇,主要集中于新能源产业链上游材料、资源属性强的产品以及供需格局持续改善的细分领域。电解液溶剂DMC、磷矿石、锂电炭黑、三氯氢硅和EVA等产品因下游需求高增长、供给受限或资源稀缺性,预计价格将持续上涨,具备中长期投资价值。

重点细分领域景气度展望

报告重点推荐了电解液溶剂、磷矿石、锂电炭黑、三氯氢硅和EVA等细分行业。DMC受益于电解液和PC需求恢复及新产能投产滞后,预计三季度价格上行。磷矿石因资源属性和行业集中度提升,中长期价格看涨。锂电炭黑国产化率低,市场增长空间巨大。三氯氢硅受多晶硅产能拉动,行业景气度高。EVA则受益于光伏需求强劲增长和新增产能有限,价格有望持续上涨。此外,生物柴油、纯碱等领域也因政策支持或供需改善而具备投资潜力。

主要内容

核心观点概述

国际油价与宏观经济

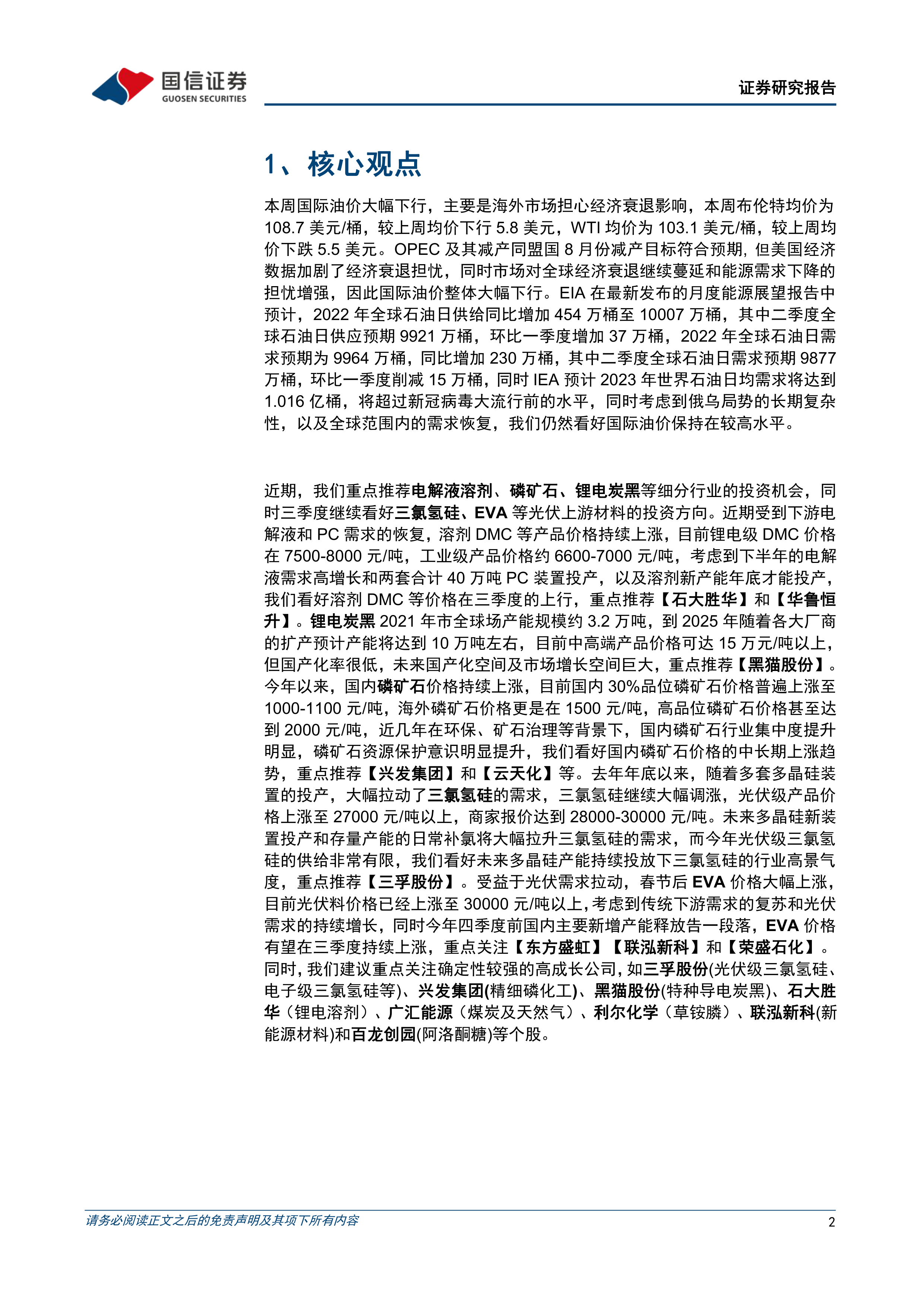

- 国际油价走势分析: 本周国际油价大幅下行,布伦特和WTI均价分别较上周下跌5.8美元/桶和5.5美元/桶,主要受海外市场对经济衰退担忧影响。

- 长期展望: 尽管短期承压,但考虑到俄乌局势的长期复杂性、全球范围内的需求恢复以及EIA和IEA对2022-2023年全球石油需求增长的预测(2023年日均需求预计达1.016亿桶,超疫情前水平),报告仍看好国际油价保持在较高水平。

重点推荐细分行业与个股

- 电解液溶剂DMC: 受益于下游电解液和PC需求恢复,价格持续上涨。预计下半年电解液需求高增长及两套PC装置投产,而溶剂新产能年底才投产,看好DMC价格在三季度上行。重点推荐【石大胜华】和【华鲁恒升】。

- 锂电炭黑: 国产化率低,全球产能预计从2021年的3.2万吨增至2025年的10万吨,中高端产品价格可达15万元/吨以上,未来国产化和市场增长空间巨大。重点推荐【黑猫股份】。

- 磷矿石: 国内价格持续上涨,30%品位磷矿石价格普遍上涨至1000-1100元/吨,海外更高。近几年行业集中度提升和资源保护意识增强,看好中长期上涨趋势。重点推荐【兴发集团】和【云天化】。

- 三氯氢硅: 多晶硅装置投产大幅拉动需求,光伏级产品价格上涨至27000元/吨以上。未来多晶硅新装置投产和存量产能补氯将大幅提升需求,而光伏级三氯氢硅供给有限,看好行业高景气度。重点推荐【三孚股份】。

- EVA: 受益于光伏需求拉动,春节后价格大幅上涨,光伏料价格已超30000元/吨。考虑到传统下游复苏、光伏需求持续增长及四季度前新增产能释放告一段落,EVA价格有望在三季度持续上涨。重点关注【东方盛虹】、【联泓新科】和【荣盛石化】。

- 高成长公司: 建议重点关注三孚股份、兴发集团、黑猫股份、石大胜华、广汇能源、利尔化学、联泓新科和百龙创园等确定性较强的高成长公司。

本周重点行业跟踪

碳酸二甲酯(DMC)市场分析

- 价格走势: DMC延续5-6月上涨态势,本周价格上涨约500-700元/吨,较4月末低点已大幅上涨50%。电池级DMC价格在7500-8000元/吨。

- 相关溶剂: 碳酸乙烯酯(EC)电池级价格跳涨至8500元/吨,单吨利润约2000元。碳酸甲乙酯(EMC)/碳酸二乙酯(DEC)电池级价格上涨至14000元/吨,单吨利润约1500元。

- 供需状况: DMC本周开工率约55%,环比下滑4个百分点,多套装置停车。需求端主要集中在聚碳酸酯和电解液溶剂,订单良好,库存低位。

- 市场展望: 预计DMC价格在三季度将持续上行,主要驱动力为电解液需求高增长和PC装置投产,而溶剂新产能年底才能投产。

磷化工产业链动态

- 磷矿石: 市场供应紧张,价格持续上涨。本周30%品位磷矿石市场均价1056元/吨,较上周上涨4.55%,较年初上涨63.72%。资源属性强,长期供应紧张,价格将维持上涨趋势。

- 磷肥: 海外磷肥价格大幅上涨,与国内价差持续拉大,虽有回调但仍处高位。磷酸一铵和磷酸二铵价格近期保持平稳或小幅下降。

- 黄磷: 本周价格继续回调,西南地区出厂报价均价3.28万元/吨,较上周下降4.56%。成本端磷矿石强势,但下游需求平淡。看好未来供给强约束下黄磷价格长期保持较高水平。

- 草甘膦/草铵膦: 草甘膦价格平稳运行,成本端下调使单吨毛利润提升至约3.1万元/吨,中长期价格有望上升。草铵膦价格止跌反弹后近期平稳运行,本周小幅下跌至23.5万元/吨,因下游需求转弱。

硅产业链供需格局

- 三氯氢硅: 光伏级三氯氢硅价格持续上涨至27000元/吨以上,厂家毛利约16000元/吨以上。下游多晶硅新产能释放拉动需求,而光伏级三氯氢硅有效产量增量有限,预计今明两年供需紧平衡甚至紧缺,行业高景气度有望持续,三季度价格有望大幅上涨。

- 工业硅: 本周价格小幅下跌后企稳,已接近成本线,下游采购积极性增强。5-9月为丰水期生产旺季,电价下降。短期价格预计震荡。

- 有机硅: 本周价格震荡为主,中间体DMC毛利约3000元/吨。开工率约80%,环比降低2pp,部分装置检修。7-8月为下游需求淡季,预计短期价格承压。

生物柴油市场前景

- 价格与利润: 7月以来生物柴油价格小幅下跌,出口价格约1900美元/吨以上,国内约11000元/吨。原材料地沟油价格下行,毛利约1000-1500元/吨,盈利可观。

- 出口与政策: 2022年1-4月总出口量48万吨,同比增长31%。欧盟RED II政策要求2030年生物燃料掺混比例达14%,欧洲生物柴油供应缺口有望逐步放大,且对棕榈油、豆油基生物燃料限制将进一步扩大UCOME和菜籽油基生物柴油替代空间。

- 市场展望: 国际油价上涨背景下,生物柴油替代性大幅增长,原材料价格趋缓,盈利有望大幅修复。

EVA(乙烯-醋酸乙烯共聚物)高景气度

- 价格与利润: 国内EVA市场持续上涨,光伏料价格已超30000元/吨,行业税前毛利约14000元/吨。

- 供需状况: 下游光伏胶膜需求是主要拉动因素,进口货源紧张及国内装置停车加剧市场紧张。2022年光伏料新增需求量有望较2021年超过40万吨。

- 市场展望: 预计1-2年内EVA行业仍处于高景气周期,国内新增产能难以满足需求高速增长,高端光伏料供不应求。看好EVA价格未来中长期继续上涨。

MDI市场供需与长期趋势

- 价格走势: MDI价格在本轮反弹后回落。聚合MDI商谈价18000-18200元/吨,纯MDI报盘22300-22500元/吨。

- 成本与供给: 苯胺价格上涨将聚合MDI成本推升至近十年高位。海外装置不可抗力及检修导致MDI供应量相对缩减。

- 需求与展望: 下游需求(汽车、氨纶)仍保持平淡。但中长期来看,全球MDI需求量持续增长,CAGR达5.27%,高于GDP增速,无醛家具推广将催生新增长点。看好中长期MDI供需格局向好。

纯碱行业景气度提升

- 价格与利润: 国内纯碱价格相对稳定,华东联碱厂家毛利超2100元/吨,华北氨碱法厂家毛利超1000元/吨。

- 库存与需求: 库存已下降到30万吨左右。浮法玻璃需求持续拉动,光伏玻璃需求强劲增长(日熔量同比增加66.1%),预计2022年光伏玻璃对重碱日用量增加40%以上。

- 供给与展望: 2022年国内纯碱供给端继续收缩,有效产能同比减少3%。新增产能项目主要集中在2022年底及2023年。预计纯碱未来两年供需格局逐渐转好,三季度产品价格有望上行。

甜味剂市场分化

- 三氯蔗糖: 出货价格提涨至38万元/吨左右。受“两高”目录限制,中短期难有新增产能,存量项目增产有限,供需持续好转,行业进入景气上行周期。

- 赤藓糖醇: 主流价格在1.0-1.2万元/吨左右。行业产能持续扩张,市场供给过剩,预计价格仍将维持低位,部分企业面临亏损。

- 安赛蜜: 企业报价7.3-8万元/吨左右。成本端有所下降,价格持稳运行,利润空间小幅上涨。受新产能投产预期影响,维持弱势运行。

- 市场展望: 国内多地高温天气及海外订单支撑,三氯蔗糖新订单增加,短期供需偏紧,价格有望小幅上涨。

轮胎行业逐步向好

- 供给与库存: 本周山东地区轮胎企业全钢胎和半钢胎开工负荷略有走低,但较去年同期上涨。厂家出货表现一般,库存储备仍居高位。

- 需求: 国内全钢轮胎市场逐步向好,半钢轮胎市场活跃度提升,暑期出行增多带动消费。配套市场乘用车开工理想,新能源车是重点。出口市场有新的税率利好政策。

- 市场展望: 轮胎行业边际变化逐步向好,海运紧张情况有望下半年缓解。长期来看,国内轮胎行业集中度持续提升及龙头企业“走出去”战略,可期待行业景气度提升。

PX-PTA&乙二醇产业链展望

- PX: 本周价格下跌,国内PX市场开工在83.45%,未来1-2年供应格局预计较为宽松。

- PTA: 本周市场价格小幅下跌,开工在74.52%,未来1-2年供应格局预计较为宽松。终端市场未有明显回暖迹象,聚酯工厂库存高企,压制原料需求。

- 乙二醇: 本周市场价格震荡小跌,华东市场均价4311元/吨。成本端支撑走弱,供应相对稳定但远期压力突出。聚酯开工率79.43%,终端织造开工负荷47.95%,已步入行业传统淡季。

- 市场展望: 涤纶上游将维持宽松格局,整体未来1-2年上游利润水平预计维持在低位。大炼化企业有望受益于项目审批放松,向新材料领域延伸,竞争力增强。

煤制烯烃的成本优势与成长性

- 价格与原料: 聚乙烯和聚丙烯价格本周小幅下滑。动力煤价格持平,无烟煤价格下滑。原油价格大幅回落带动无烟煤价格回落,烯烃价格小幅回调。

- 供给与利润: 聚乙烯开工负荷77.35%,聚丙烯开工负荷83.99%。煤制PE企业平均毛利766.5元/吨,煤制PP企业平均毛利580元/吨,均有所回落。

- 需求: 聚乙烯下游各行业开工负荷涨跌互现,农膜略有回升,管材需求持续偏弱。聚丙烯下游企业需求淡季持续,开工率维持稳定。

- 市场展望: 原油价格持续高位震荡,煤制烯烃在成本上的性价比仍然突出。低碳政策持续落地,原料用能不计入能耗总量利好煤化工龙头企业巩固竞争优势。看好下游布局延伸和煤制烯烃规模持续扩张的长期成长性。

重点数据跟踪

化工产品价格涨跌幅

- 价格涨幅前五: 碳酸二甲酯(15.70%)、纯MDI(1.87%)、MTBE(0.27%)、R125(0.00%)、BDO(电石法)(0.00%)。

- 价格跌幅前五: 环氧氯丙烷(丙烯法)(-16.78%)、环氧氯丙烷(甘油法)(-16.78%)、双酚A(-8.99%)、环氧树脂(-8.24%)、丙烯酸(-7.59%)。

化工产品价差涨跌幅

- 价差涨幅前五: 甲醇(54.11%)、苯胺(17.22%)、氨纶(13.05%)、R134a(9.52%)、涤纶短纤(9.43%)。

- 价差跌幅前五: 丙烯(石脑油法)(-2302.92%)、PTA(-200.68%)、PVC(-156.07%)、醋酸乙酯(-84.87%)、环氧氯丙烷(甘油法)(-45.26%)。

重点标的盈利预测

报告列出了石大胜华、黑猫股份、兴发集团、卓越新能、金禾实业、华鲁恒升等重点公司的盈利预测及投资评级,涵盖了锂电溶剂、炭黑、磷化工、生物柴油、甜味剂等多个推荐领域。

总结

本周基础化工行业报告指出,尽管国际油价短期受经济衰退担忧影响下行,但中长期仍看好其维持高位。在此背景下,新能源产业链上游材料、资源属性产品及供需格局改善的细分领域展现出显著投资机遇。具体来看,电解液溶剂DMC、磷矿石、锂电炭黑、三氯氢硅和EVA等产品因下游需求旺盛、供给受限或资源稀缺性,预计价格将持续上涨,具备中长期投资价值。报告详细分析了各重点化工产品的市场动态、供需状况及未来展望,并提供了具体的公司推荐,强调了在当前市场环境下,应关注确定性较强的高成长公司。

微信扫一扫-立即使用

微信扫一扫-立即使用