中心思想

政策利好创新药,行业估值有望重塑

本报告核心观点指出,尽管医药生物板块近期市场表现承压,整体估值处于历史低位,但国家医保局发布的《谈判药品续约规则(2023年版征求意见稿)》对创新药行业构成重大利好。新规则显著降低了创新药的降价压力,并优化了医保基金支出预算的计算方式及支付节点金额,明确了支付端回暖趋势。在政策支持下,研发实力雄厚、商业化能力优秀的创新药企有望迎来估值重塑。

市场短期承压,关注结构性机会

报告分析显示,医药生物板块上周及年初至今均跑输大盘,成交量持续低迷,底部特征明显。然而,在整体回调中,部分子板块如中药和化学制药年初至今仍实现上涨,且医保政策的积极调整为创新药等细分领域带来了结构性投资机会。建议投资者密切关注上市公司中报业绩预告,并重点布局基本面稳健向好、业绩表现优秀、估值相对合理的创新药、连锁药店、血制品、品牌中药、二类疫苗及特色器械等细分板块及个股。

主要内容

医药生物市场表现与估值分析

市场整体表现与子板块分化

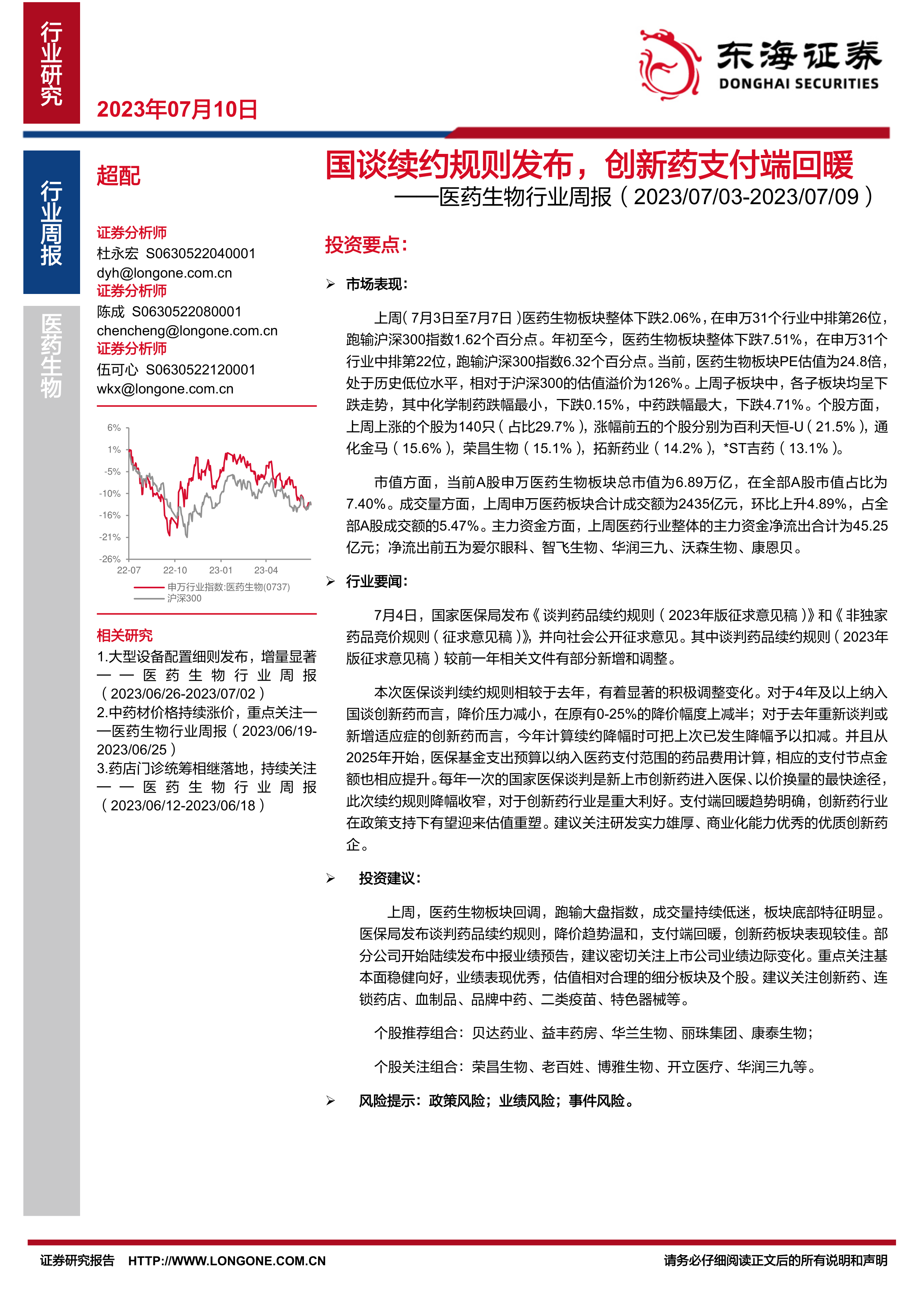

上周(7月3日至7月7日),医药生物板块整体下跌2.06%,在申万31个行业中排名第26位,跑输沪深300指数1.62个百分点。年初至今,该板块累计下跌7.51%,排名第22位,跑输沪深300指数6.32个百分点。从子板块来看,上周所有子板块均呈现下跌态势,其中化学制药跌幅最小(-0.15%),中药跌幅最大(-4.71%)。然而,年初至今的表现则有所分化,中药(3.94%)和化学制药(0.19%)实现上涨,而医疗服务跌幅最大(-22.43%)。

估值水平与资金流向

截至2023年7月7日,医药生物板块的PE估值为24.8倍,处于历史低位水平,相对于沪深300的估值溢价为126%。子板块中,化学制药、医疗服务、中药、医疗器械、生物制品和医药商业的PE估值分别为30.0倍、26.7倍、26.3倍、22.8倍、21.6倍和16.9倍。在个股表现方面,上周上涨个股占比29.7%(140只),下跌个股占比68.2%(322只)。涨幅前五的个股包括百利天恒-U(21.5%)和通化金马(15.6%)等,跌幅前五的则有安必平(-21.5%)和康恩贝(-16.8%)等。市值方面,A股申万医药生物板块总市值达6.89万亿,占全部A股市值的7.40%。成交量方面,上周合计成交额2435亿元,环比上升4.89%,占全部A股成交额的5.47%。主力资金方面,医药行业整体净流出45.25亿元,在申万一级行业中排名第25位,其中爱尔眼科、智飞生物等净流出居前,华东医药、恒瑞医药等则获得净流入。

医保政策调整驱动创新药支付端回暖

医保谈判续约规则的积极调整

国家医保局于7月4日发布了《谈判药品续约规则(2023年版征求意见稿)》和《非独家药品竞价规则(征求意见稿)》,其中谈判药品续约规则的调整对创新药行业具有显著的积极影响。具体调整包括:

- 降价压力减半: 对于连续纳入目录“协议期内谈判药品部分”超过4年的品种,支付标准在原有计算值基础上减半,无论其是否调整支付范围。

- 降幅扣减机制: 2022年通过重新谈判或补充协议方式增加适应症的药品,在今年计算续约降幅时,可扣减上次已发生的降幅。

- 医保基金支出预算优化: 从2025年续约开始,医保基金支出预算不再按照销售金额的65%计算,而是以纳入医保支付范围的药品费用计算,同时医保支付节点金额也相应调增,例如原2亿元、10亿元、20亿元、40亿元的节点分别调增至3亿元、15亿元、30亿元、60亿元。

- 特殊药品豁免降价: 对纳入《新型冠状病毒感染诊疗方案》的药品,如基金实际支出超出预算,经专家论证后本次续约可不降价。

这些调整意味着创新药的降价压力显著减轻,支付端回暖趋势明确,为创新药行业带来了重大利好,有望推动其估值重塑。

其他行业政策动态

除了医保谈判续约规则,国家药监局还发布了《药物临床试验机构监督检查办法(试行)(征求意见稿)》和《药品标准管理办法》。前者旨在进一步规范药物临床试验机构监督检查工作,加强药物临床试验管理,细化了国家和省级药监部门在检查中的分工、组织、程序、实施、评定和处理等细节。后者则旨在规范和加强药品标准管理,建立最严谨的药品标准,保障药品安全、有效和质量可控,促进药品高质量发展,并明确了国家药品标准、药品注册标准和省级中药标准以及各政府部门的职责。这些政策的出台,共同构成了医药行业监管体系的完善,有助于提升行业规范化水平和产品质量。

总结

本报告对2023年7月3日至7月9日医药生物行业的市场表现、政策动态及投资建议进行了专业而深入的分析。市场数据显示,医药生物板块近期整体回调,跑输大盘,估值处于历史低位,但子板块表现有所分化。在行业要闻方面,国家医保局发布的《谈判药品续约规则(2023年版征求意见稿)》是本周最核心的积极信号,其对创新药降价压力的减轻和支付端回暖的明确趋势,预示着创新药行业有望迎来估值重塑。此外,国家药监局在药物临床试验机构监督检查和药品标准管理方面的政策完善,也进一步提升了行业规范化水平。

综合来看,尽管医药生物板块短期内面临市场回调和资金净流出的压力,但医保政策的积极调整为创新药等细分领域带来了明确的结构性投资机会。报告建议投资者密切关注上市公司中报业绩预告,并重点布局基本面稳健向好、业绩表现优秀、估值相对合理的创新药、连锁药店、血制品、品牌中药、二类疫苗和特色器械等细分板块。同时,需警惕政策、业绩和事件等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用