中心思想

医药生物板块承压,政策驱动行业结构优化

本报告核心观点指出,在2023年7月31日至8月6日期间,医药生物板块整体表现低迷,市场估值处于历史低位,显示出短期内受政策事件影响的显著特征。尽管面临短期扰动,但一系列政策监管措施的出台,如药品零加成和集采政策的推进,正持续净化行业生态,引导行业向更加合规、合理、制度化和常态化的健康发展轨道迈进。特别是近期广东省医保局发布的单独支付政策,明确支持创新药和中医药发展,预示着政策对创新和特色领域的长期倾斜。

估值低位提供精选优质股机会

当前医药生物板块的PE估值已降至24.9倍,相对于沪深300指数的估值溢价为118%,处于历史低位水平,为投资者提供了精选优质个股的潜在机会。报告建议投资者应聚焦于研发实力强劲的创新药企、具有传承发展能力和品牌实力的中药企业,以及连锁药店、医疗服务、二类疫苗、血制品等细分领域。尽管短期市场情绪受政策高压态势影响,但从中长期视角看,这有助于培育真正优秀的企业,促进行业整体的良好健康发展。

主要内容

市场表现:板块整体下行,估值处于历史低位

行业指数与子板块表现分析

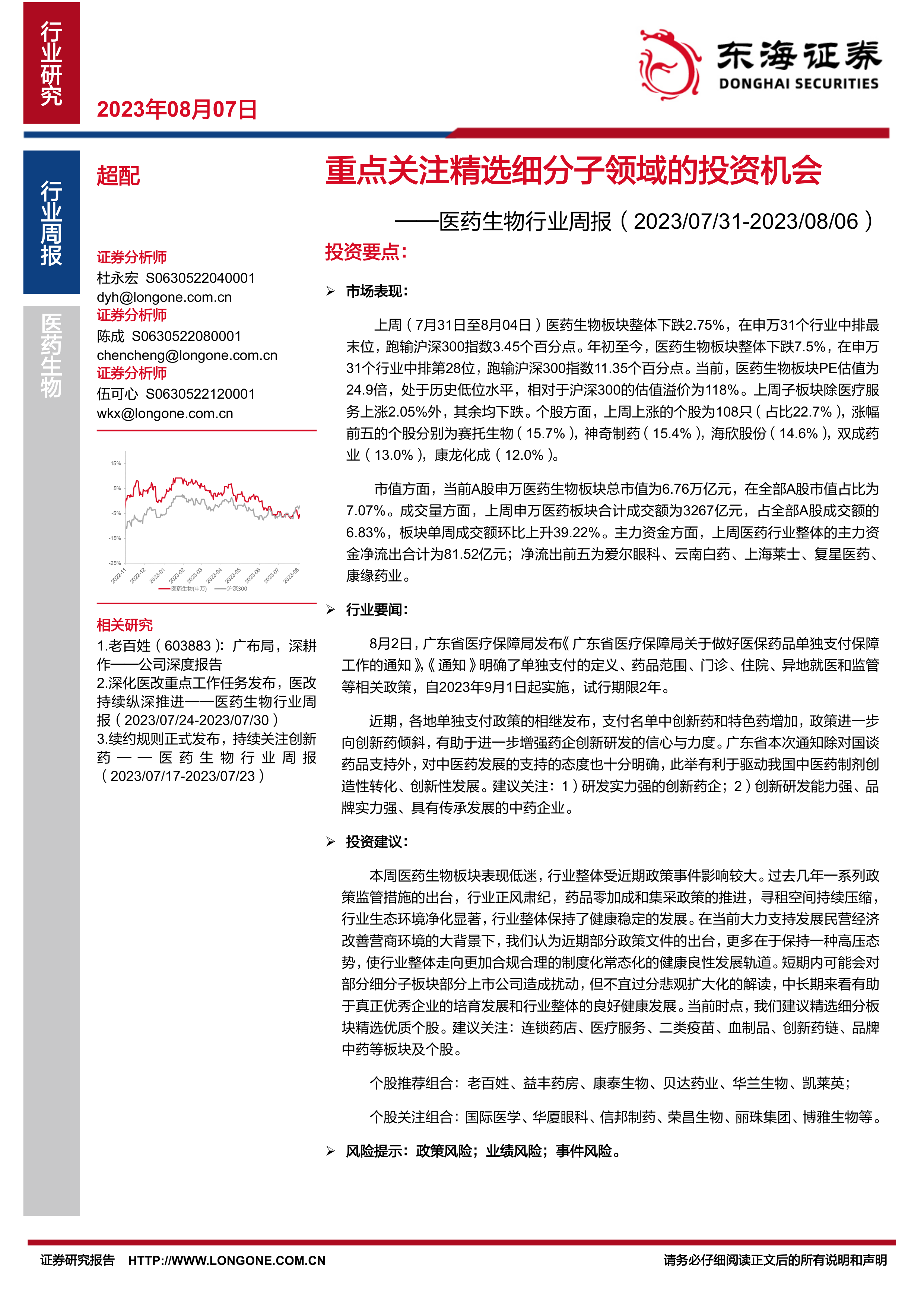

上周(7月31日至8月4日),医药生物板块整体下跌2.75%,在申万31个一级行业中排名末位,跑输沪深300指数3.45个百分点。年初至今,该板块累计下跌7.50%,在申万31个行业中位列第28位,跑输沪深300指数11.35个百分点,显示出持续的弱势表现。

在子板块方面,上周仅医疗服务板块实现上涨,涨幅为2.05%,其余子板块均呈现下跌态势,其中化学制药跌幅最大,达到-6.15%,其次是医疗器械(-4.44%)和生物制品(-3.71%)。从年初至今的表现来看,中药板块逆势上涨3.58%,成为唯一实现正增长的子板块。而医疗服务(-15.72%)、生物制品(-11.42%)和医疗器械(-10.44%)则位居跌幅前三。

估值水平与资金流动状况

截至2023年8月4日,医药生物板块的PE估值为24.9倍(TTM,剔除负值),处于历史低位水平,相对于沪深300指数的估值溢价为118%。具体到子板块,医疗服务、化学制药、中药、医疗器械、生物制品和医药商业的PE估值分别为28.9倍、28.3倍、26.0倍、23.3倍、22.6倍和16.6倍。

个股表现方面,上周上涨的个股有108只,占比22.7%;下跌的个股有354只,占比74.3%。涨幅前五的个股包括赛托生物(15.7%)、神奇制药(15.4%)、海欣股份(14.6%)、双成药业(13.0%)和康龙化成(12.0%)。跌幅前五的个股则为港通医疗(-22.5%)、吉贝尔(-19.1%)、立方制药(-18.1%)、艾力斯(-18.0%)和首药控股-U(-17.9%)。

市值方面,A股申万医药生物板块总市值为6.76万亿元,占全部A股市值的7.07%。成交量方面,上周申万医药板块合计成交额为3267亿元,占全部A股成交额的6.83%,板块单周成交额环比上升39.22%。主力资金方面,上周医药行业整体净流出81.52亿元,在申万一级行业中排名末位。主力净流入前五的个股为药明康德、迈瑞医疗、C金凯、康龙化成、惠泰医疗;主力净流出前五的个股为爱尔眼科、云南白药、上海莱士、复星医药、康缘药业。

行业要闻:政策持续深化,支持创新与中医药发展

广东省医保单独支付政策出台

2023年8月2日,广东省医疗保障局发布《关于做好医保药品单独支付保障工作的通知》,明确了单独支付的定义、药品范围、门诊、住院、异地就医和监管等相关政策,并自2023年9月1日起实施,试行期限为2年。单独支付是指参保患者使用国谈药时,药品费用由医保基金与定点医疗机构单列结算,不纳入相关额度。该政策将医保药品目录内的国谈药及其同通用名同具体剂型药品、“岭南名方”医疗机构制剂纳入单独支付范围,明确支持创新药及中医药发展。

该政策的出台,与湖南、湖北、江苏、四川等省份的单独支付政策相呼应,共同体现了各地医保部门对创新药和特色药的支付倾斜,旨在增强药企创新研发的信心与力度,并驱动中医药制剂的创造性转化和创新性发展。各省政策在支付范围、起付价、配药渠道等方面各有侧重,但均强调了单独支付药品的可及性和惠民性。

其他重要行业动态

国家药监局药审中心于8月1日发布了《基于药代动力学方法支持用于肿瘤治疗的抗PD-1/PD-L1抗体可替换给药方案的技术指导原则(征求意见稿)》,旨在指导企业优化抗PD-1/PD-L1抗体的临床用药剂量,提供可参考的技术规范,以开发更多可供选择的给药方案。

此外,京津冀三地药监部门于7月28日联合印发了《京津冀医疗器械生产跨区域协同监管办法(试行)》,通过明确三地在监督检查、联合约谈、联合培训、风险会商、信息通报等方面的具体要求,进一步强化医疗器械生产协同监管体系建设,实现监管信息和培训资源共享,以促进京津冀医疗器械产业的融合发展。

投资建议:精选细分领域优质个股

政策影响与长期发展展望

本周医药生物板块表现低迷,主要受近期政策事件影响。报告分析认为,过去几年一系列政策监管措施(如药品零加成和集采)的出台,已显著净化行业生态,压缩寻租空间,促使行业保持健康稳定发展。在当前大力支持民营经济发展和改善营商环境的背景下,近期部分政策文件的出台更多在于保持高压态势,引导行业走向更加合规、合理的制度化常态化健康良性发展轨道。

报告强调,不宜对短期扰动过分悲观或扩大化解读。从中长期来看,这些政策有助于真正优秀企业的培育发展和行业整体的良好健康发展。

重点关注板块与个股推荐

在当前时点,报告建议投资者精选细分板块中的优质个股。重点关注的细分领域包括:连锁药店、医疗服务、二类疫苗、血制品、创新药链和品牌中药等。

具体个股推荐组合为:老百姓、益丰药房、康泰生物、贝达药业、华兰生物、凯莱英。

个股关注组合为:国际医学、华厦眼科、信邦制药、荣昌生物、丽珠集团、博雅生物等。

风险提示

报告同时提示了三类主要风险:

- 政策风险: 医药生物行业政策推进存在不确定性,集采等政策的执行力度对行业整体影响较大。

- 业绩风险: 上市公司可能存在业绩不及预期、外延并购整合进展不及预期、产品研发进展不及预期等风险。

- 事件风险: 医药生物行业突发事件可能造成市场动荡,影响板块整体走势。

总结

本周医药生物板块整体表现低迷,市场估值处于历史低位,反映出短期内政策事件对行业情绪的显著影响。尽管面临短期市场扰动和资金净流出,但广东省医保单独支付政策等行业要闻显示,政策正持续向创新药和中医药等特色领域倾斜,旨在优化行业结构,促进长期健康发展。报告认为,当前估值低位为投资者提供了精选优质个股的战略性机会,建议重点关注连锁药店、医疗服务、二类疫苗、血制品、创新药链和品牌中药等细分领域,并警惕政策、业绩及事件风险。从中长期看,行业正风肃纪有助于培育真正优秀的企业,推动行业迈向更健康、更可持续的发展轨道。

微信扫一扫-立即使用

微信扫一扫-立即使用