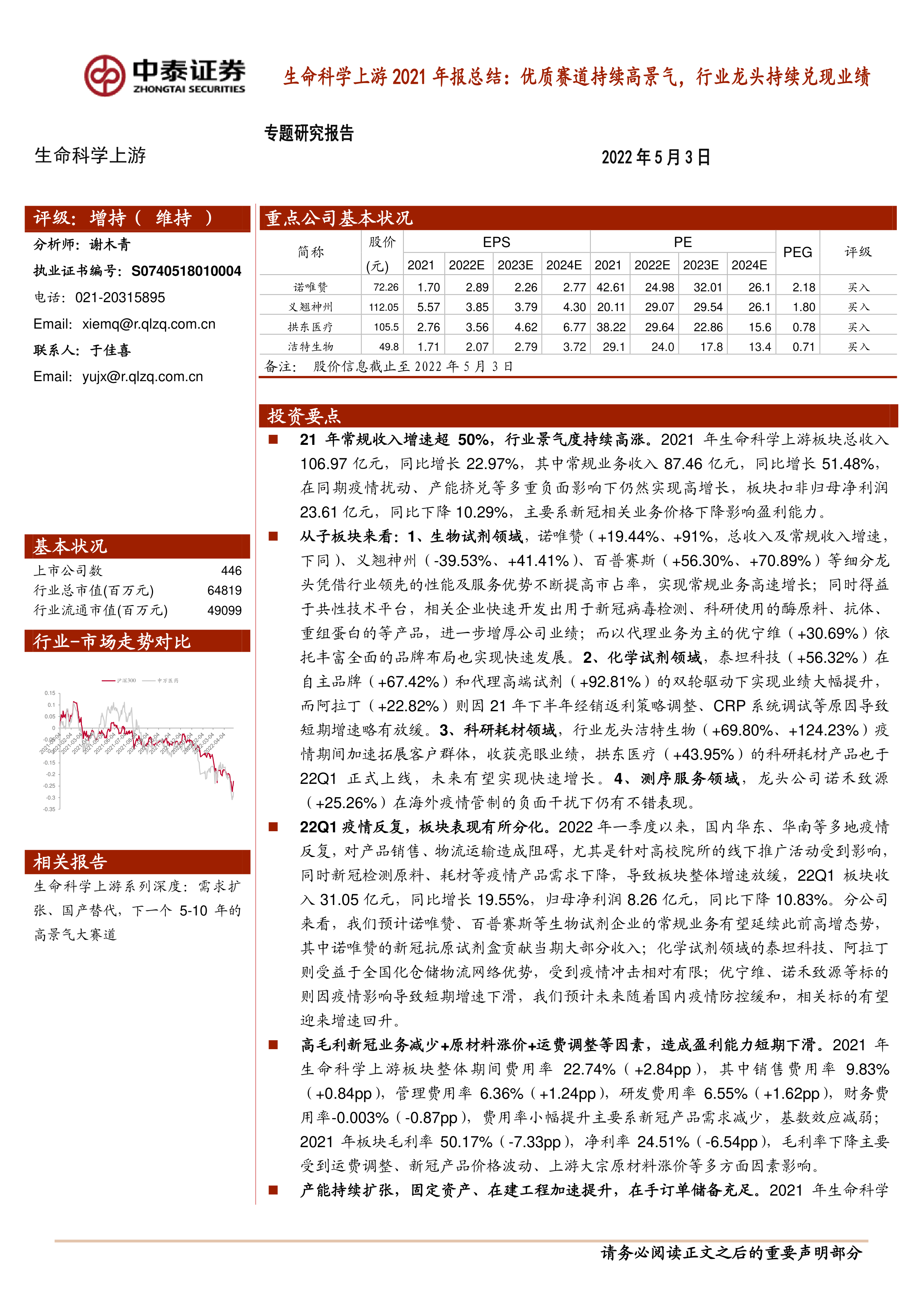

21年常规收入增速超50%,行业景气度持续高涨。2021年生命科学上游板块总收入106.97亿元,同比增长22.97%,其中常规业务收入87.46亿元,同比增长51.48%,在同期疫情扰动、产能挤兑等多重负面影响下仍然实现高增长,板块扣非归母净利润23.61亿元,同比下降10.29%,主要系新冠相关业务价格下降影响盈利能力。

从子板块来看:1、生物试剂领域,诺唯赞(+19.44%、+91%,总收入及常规收入增速,下同)、义翘神州(-39.53%、+41.41%)、百普赛斯(+56.30%、+70.89%)等细分龙头凭借行业领先的性能及服务优势不断提高市占率,实现常规业务高速增长;同时得益于共性技术平台,相关企业快速开发出用于新冠病毒检测、科研使用的酶原料、抗体、重组蛋白的等产品,进一步增厚公司业绩;而以代理业务为主的优宁维(+30.69%)依托丰富全面的品牌布局也实现快速发展。2、化学试剂领域,泰坦科技(+56.32%)在自主品牌(+67.42%)和代理高端试剂(+92.81%)的双轮驱动下实现业绩大幅提升,而阿拉丁(+22.82%)则因21年下半年经销返利策略调整、CRP系统调试等原因导致短期增速略有放缓。3、科研耗材领域,行业龙头洁特生物(+69.80%、+124.23%)疫情期间加速拓展客户群体,收获亮眼业绩,拱东医疗(+43.95%)的科研耗材产品也于22Q1正式上线,未来有望实现快速增长。4、测序服务领域,龙头公司诺禾致源(+25.26%)在海外疫情管制的负面干扰下仍有不错表现。

22Q1疫情反复,板块表现有所分化。2022年一季度以来,国内华东、华南等多地疫情反复,对产品销售、物流运输造成阻碍,尤其是针对高校院所的线下推广活动受到影响,同时新冠检测原料、耗材等疫情产品需求下降,导致板块整体增速放缓,22Q1板块收入31.05亿元,同比增长19.55%,归母净利润8.26亿元,同比下降10.83%。分公司来看,我们预计诺唯赞、百普赛斯等生物试剂企业的常规业务有望延续此前高增态势,其中诺唯赞的新冠抗原试剂盒贡献当期大部分收入;化学试剂领域的泰坦科技、阿拉丁则受益于全国化仓储物流网络优势,受到疫情冲击相对有限;优宁维、诺禾致源等标的则因疫情影响导致短期增速下滑,我们预计未来随着国内疫情防控缓和,相关标的有望迎来增速回升。

高毛利新冠业务减少+原材料涨价+运费调整等因素,造成盈利能力短期下滑。2021年生命科学上游板块整体期间费用率22.74%(+2.84pp),其中销售费用率9.83%(+0.84pp),管理费用率6.36%(+1.24pp),研发费用率6.55%(+1.62pp),财务费用率-0.003%(-0.87pp),费用率小幅提升主要系新冠产品需求减少,基数效应减弱;2021年板块毛利率50.17%(-7.33pp),净利率24.51%(-6.54pp),毛利率下降主要受到运费调整、新冠产品价格波动、上游大宗原材料涨价等多方面因素影响。

产能持续扩张,固定资产、在建工程加速提升,在手订单储备充足。2021年生命科学上游板块固定资产合计17.40亿元,同比增长36.93%,在建工程(含工程物资)5.67亿元,同比增长67.90%,板块存货16.46亿元,同比增长74.10%,疫情后行业需求旺盛带来订单饱和,企业产能利用率均维持高位,纷纷扩充产能设施以满足更多订单需求,尤其在化学试剂领域,存货储备通常作为产品销售先行指标,我们预计未来相关标的如泰坦科技、阿拉丁等有望持续表现亮眼。

员工数量快速增长,人均单产不断提升。板块内9家公司全部为2020-2021年内上市,正处于高速发展阶段,人员招聘节奏较快,2021年生命科学上游板块员工总数10152人,同比增长33.75%,与此同时,员工常规业务产出不断提升,达到86万/人,在新冠产品产能挤兑等因素影响下仍然实现13.25%的增长。

资产负债率不断优化,资产周转情况良好。2021年上游板块资产负债率显著下降,为13.84%(-7.50%),应收账款周转率5.48次(-0.61次),存货周转率4.11次(-0.47次),资产周转情况良好,周转能力小幅波动主要跟疫情相关产品需求回落有关。

投资建议:生命科学上游行业增速快、竞争壁垒高,同时兼具一定政策免疫属性,目前正处于需求高速扩张阶段,未来国产头部品牌有望凭借产品性能、技术服务、渠道网络等多重优势加速进口替代,持续兑现业绩。我们一方面持续推荐具备强产品研发能力和技术实力的企业,包括诺唯赞、义翘神州、百普赛斯、拱东医疗、洁特生物等,另一方面建议关注渠道网络布局完备、多品种快速放量的化学试剂相关标的,包括泰坦科技、阿拉丁等。

风险提示:产品市场推广不达预期风险;政策变化风险;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险;行业数据进行了一定的筛选和划分,存在与行业实际情况偏差风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用