本周重点产品价格跟踪点评

本周 WTI 油价上涨 0.39%,为 81.59 美元/桶。

重点关注子行业: 有机硅周跌幅 8.8%, 电石法 pvc 周涨幅 5.4%,乙烯法周跌幅 8.0%, 轻质纯碱周跌幅 4.1%,重质周跌幅 0.7%, 粘胶周跌幅 3.6%,烧碱周跌幅 13.9%, 聚合 MDI 周涨幅 2.6%,纯 MDI 周跌幅 4.6%, TDI 周跌幅2.4%,橡胶周涨幅 1.5%, DMF 周跌幅 1.9%,尿素周涨幅 2.0%,醋酸周涨幅2.9%, 乙二醇周跌幅 3.3%。

本周涨幅前五子行业: 原盐( 11.0%)、三环唑( 10.3%)、 磷酸二铵( 7.0%)、阿维菌素( 6.7%)、 黄磷( 6.5%)。

原盐: 本周国内井矿盐市场观望情绪渐浓,市场成交多维持稳定,高价位区域市场偏弱运行;华东地区井矿盐价格调涨意愿放缓,上下游仍处僵持阶段。当前国内井矿盐装置多恢复正常生产,湖北地区个别装置检修时间延长。内蒙古地区工业盐外采量有所提升。进口盐询单增加,多以实单详谈为主。阿维菌素: 目前供应商开工相对稳定,但厂家均有前期订单排单生产中,产品库存处于低位,市场供应不足,新单成交空间收紧,成本端价格高位,支撑阿维菌素市场价格。下游需求维稳,销售情况良好。从市场反馈来看,原料端玉米淀粉、甲苯等产品价格高位,起到成本支撑作用;主流供应商开工正常,有少量现货库存接单空间;下游市场行情相对稳定,销售情况良好。

本周化工板块行情表现

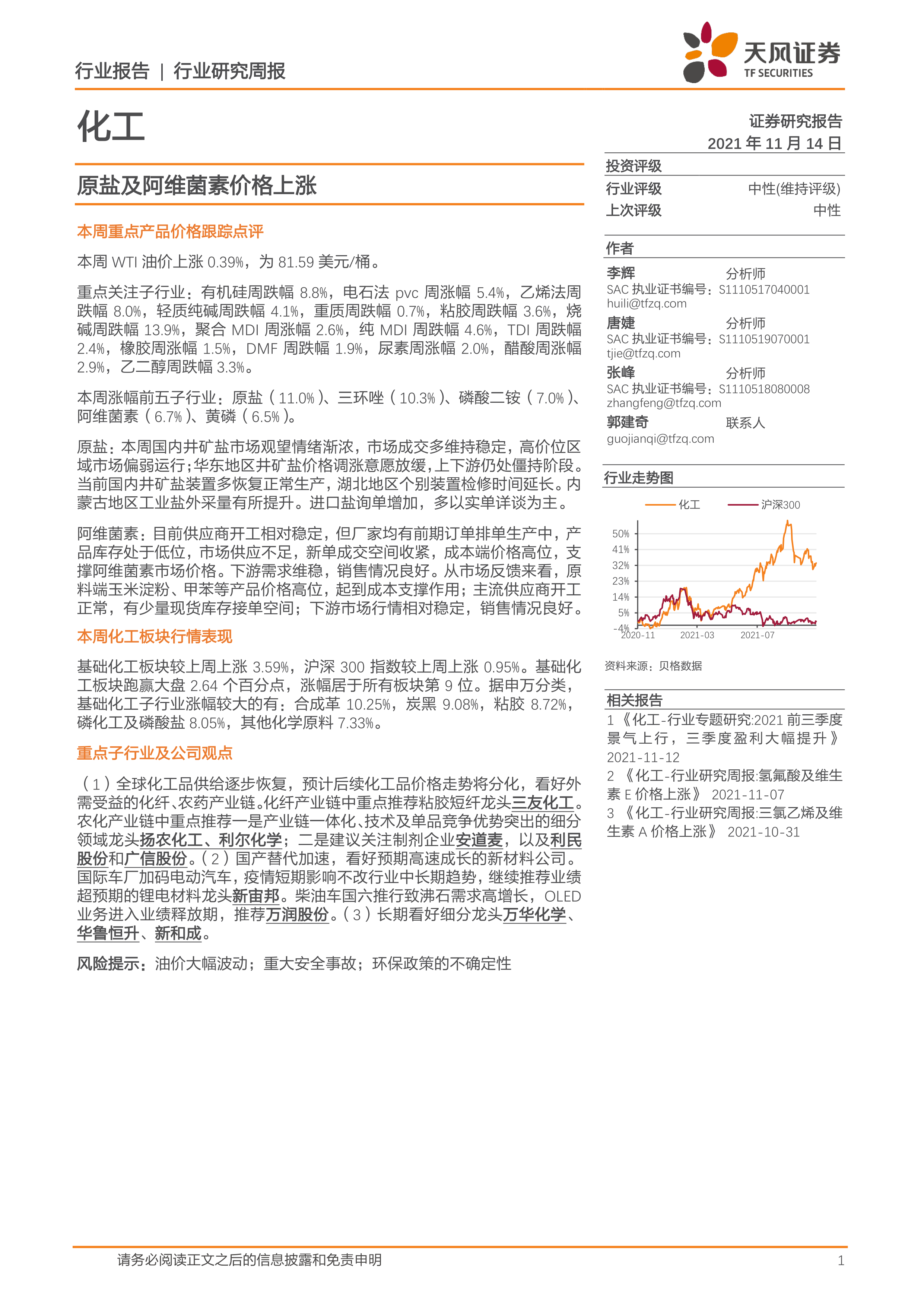

基础化工板块较上周上涨 3.59%,沪深 300 指数较上周上涨 0.95%。基础化工板块跑赢大盘 2.64 个百分点,涨幅居于所有板块第 9 位。 据申万分类,基础化工子行业涨幅较大的有: 合成革 10.25%,炭黑 9.08%,粘胶 8.72%,磷化工及磷酸盐 8.05%,其他化学原料 7.33%。

重点子行业及公司观点

( 1) 全球化工品供给逐步恢复,预计后续化工品价格走势将分化,看好外需受益的化纤、农药产业链。化纤产业链中重点推荐粘胶短纤龙头三友化工。农化产业链中重点推荐一是产业链一体化、技术及单品竞争优势突出的细分领域龙头扬农化工、利尔化学;二是建议关注制剂企业安道麦,以及利民股份和广信股份。( 2) 国产替代加速,看好预期高速成长的新材料公司。国际车厂加码电动汽车,疫情短期影响不改行业中长期趋势,继续推荐业绩超预期的锂电材料龙头新宙邦。柴油车国六推行致沸石需求高增长, OLED业务进入业绩释放期,推荐万润股份。( 3) 长期看好细分龙头万华化学、华鲁恒升、 新和成。

风险提示: 油价大幅波动;重大安全事故;环保政策的不确定性

微信扫一扫-立即使用

微信扫一扫-立即使用