核心观点

钾肥供需紧平衡,国际钾肥价格持续上行。我国是全球最大的钾肥需求国,而钾肥资源供给相对不足,进口依存度超过60%,2024年我国氯化钾产量550万吨,同比降低2.7%,进口量1263.3万吨,同比增长9.1%,创历史新高。截至2025年5月底,国内氯化钾港口库存为198万吨,较去年同期减少112万吨,降幅为36.3%。未来由于粮食生产安全愈发被重视,预计国内钾肥安全库存量将提升到400万吨以上。5月份国内钾肥供应端维持紧平衡,国产钾发运按需推进,港口库存低位,62%钾主流报3200元/吨左右,月均价环比持平于2956元/吨。国际钾肥市场延续供应趋紧、价格强势格局,加拿大生产商淡季逆势将报价上调至FOB390美元/短吨。印度港口库存单月去库34%至132万吨,补库压力向长协谈判传导,6月4日白俄罗斯与印度IPL以349美元/吨的价格达成交易,发货至2025年12月份,货量为65万吨。

磷化工行业的景气度取决于磷矿石价格的景气度,看好磷矿石长期价格中枢维持较高水平。近两年来,我国可开采磷矿品位下降,开采难度和成本提升,而新增产能投放时间周期较长,同时需求端以磷酸铁锂为代表的下游新领域需求不断增长,国内磷矿石供需格局偏紧,磷矿的资源稀缺属性日益凸显,30%品位磷矿石市场价格在900元/吨的高价区间运行时间已超2年。据百川盈孚,截至2025年5月31日,湖北市场30%品位磷矿石船板含税价1040元/吨,云南市场30%品位磷矿石货场交货价970元/吨,均环比上月底持平。

磷肥出口指导公布,出口利润可观。2025年磷肥出口政策延续总量控制原则,强调“国内优先、适当出口、自律出口、以外补内”,出口配额较去年有所缩减,但窗口期集中于5-9月,法检时间优化至半个月。出口配额分两批发放,首批集中在5-9月高峰期。5月30日磷酸一铵波罗的海FOB现货价与湖北地区市场价价差约1407.82元/吨,中国磷酸二铵FOB价格与山东地区市场价价差约1123.06元/吨,当前海外磷肥价格高于国内,磷肥出口政策将在短期内缓解国内淡季市场的下行压力。

康宽供给突发受限,草甘膦价格上涨。友道化学氯虫苯甲酰胺(康宽)名义产能1.1万吨/年,国内产能占比达41%,此次突发爆炸事故后,氯虫苯甲酰胺价格有望出现阶段性上涨。据中农立华,6月2日康宽报价25万元/吨以上,较上周上涨2.2万元/吨;另据中农纵横,目前K胺市场报价在18-20万元/吨,相比一季度均价13万元/吨,上涨幅度为27%-35%。5月华东地区草甘膦市场价格上涨400元/吨,涨幅1.72%,美国农业部预测今年巴西的大豆、玉米种植面积仍将继续增加,进而对草甘膦需求量也将增加,结合往年6-8月为南美的进口旺季,我们看好6-8月份中国出口到南美的草甘膦数量提升,也将对价格形成有效拉动。

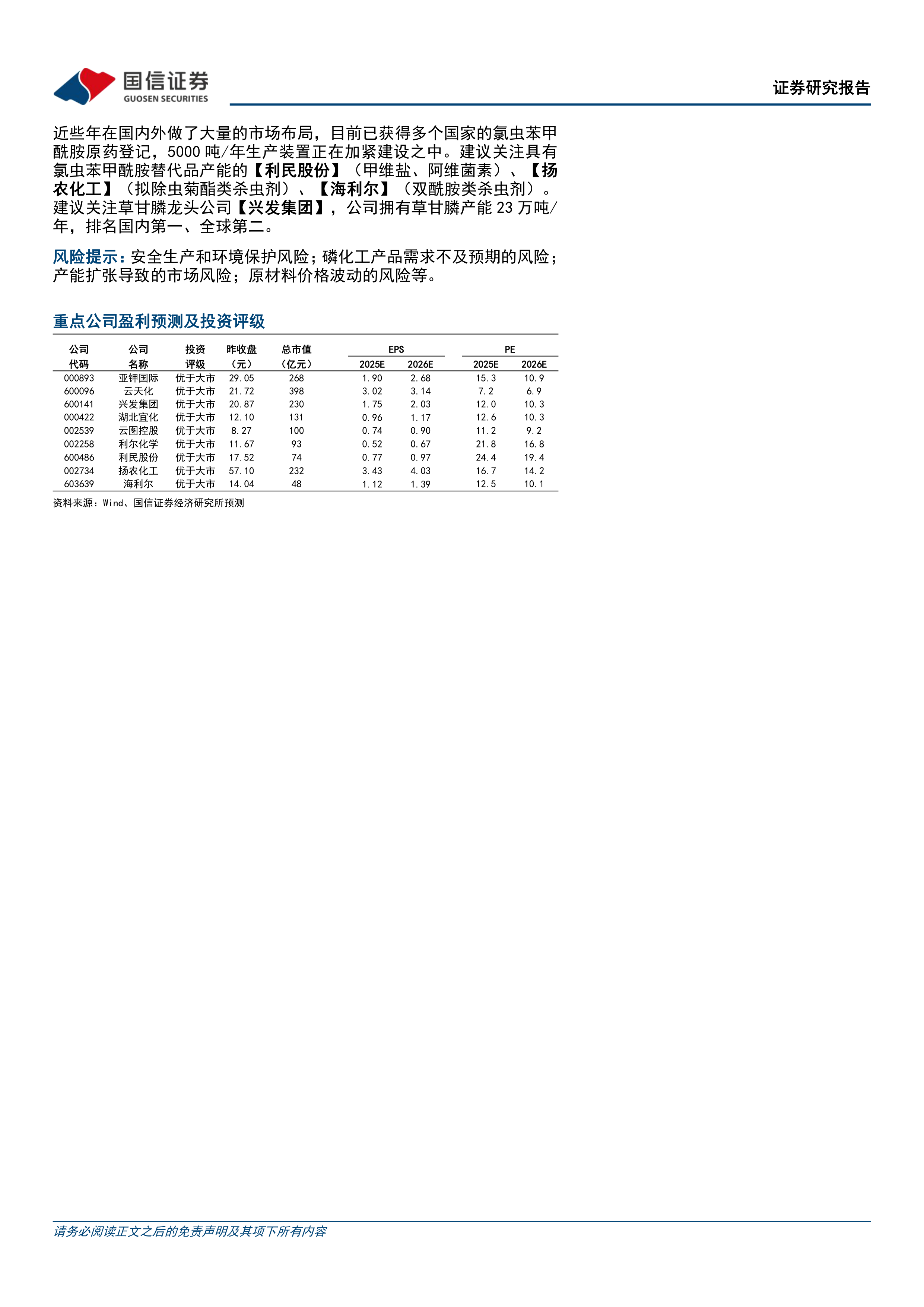

投资建议:1)钾肥:看好钾肥资源稀缺属性,重点推荐【亚钾国际】,预计公司2025、2026年氯化钾产量分别为280万吨、400万吨,前三个百万吨完全满产有望达到500万吨产量。

2)磷化工:磷化工以磷矿石为起点,下游以农化制品为主,具有刚需属性,近几年来随着含磷新能源材料等新应用领域不断扩展,而国内磷矿石因多年无序开采面临品位下降问题,新增产能及进口磷矿石短期内难以放量,磷矿石的资源稀缺属性日益凸显,我们看好磷矿石长期价格中枢维持较高水平;重点推荐磷矿储量丰富的磷化工全产业链龙头【云天化】、【兴发集团】,建议关注磷矿石自给率提升的【湖北宜化】、【云图控股】。

3)农药:重点推荐布局氯虫苯甲酰胺原药多年的【利尔化学】,公司近些年在国内外做了大量的市场布局,目前已获得多个国家的氯虫苯甲酰胺原药登记,5000吨/年生产装置正在加紧建设之中。建议关注具有氯虫苯甲酰胺替代品产能的【利民股份】(甲维盐、阿维菌素)、【扬农化工】(拟除虫菊酯类杀虫剂)、【海利尔】(双酰胺类杀虫剂)。建议关注草甘膦龙头公司【兴发集团】,公司拥有草甘膦产能23万吨/年,排名国内第一、全球第二。

风险提示:安全生产和环境保护风险;磷化工产品需求不及预期的风险;产能扩张导致的市场风险;原材料价格波动的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用