中心思想

医药市场承压,政策聚焦创新驱动

本周医药生物指数表现弱于大盘,估值水平相对较高,显示市场对医药板块持谨慎态度。然而,国家医保局启动2023年药品目录调整工作,明确将创新药、罕见病治疗药品等纳入申报范围,释放出明确的政策信号,即持续鼓励医药创新,并有望通过医保谈判加速创新药的市场放量。

投资主线明晰,关注疫后复苏与产业链安全

在当前市场环境下,报告强调了三条核心投资主线:创新药作为行业持续发展的本源;疫后医药消费和医疗服务的复苏;以及自主可控和产业链安全的重要性。这些主线为投资者提供了明确的战略方向,尤其是在政策支持创新和市场需求回暖的背景下。

主要内容

1 投资策略及重点个股

1.1 当前行业投资策略

行情回顾与估值分析

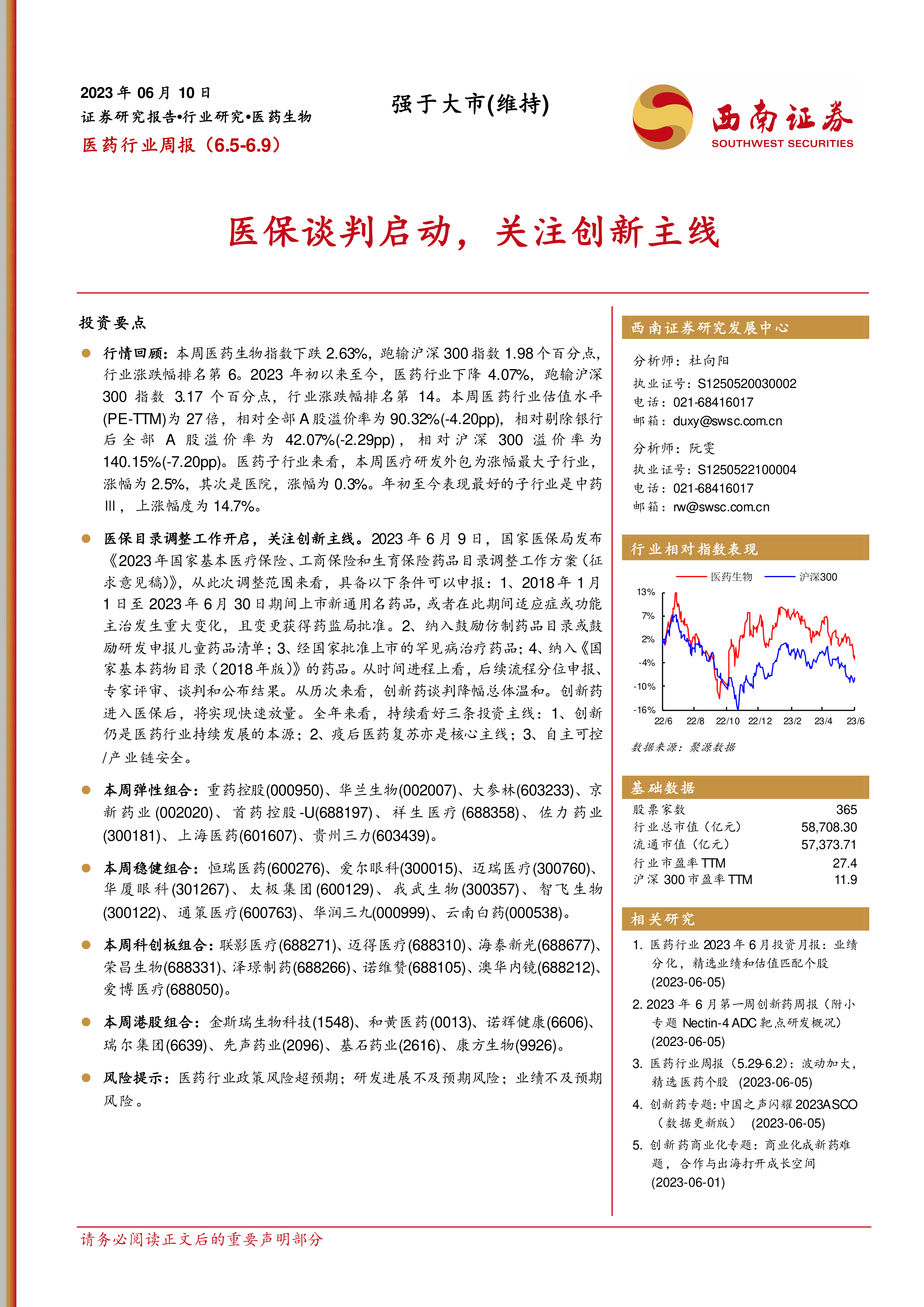

本周(6.5-6.9)医药生物指数下跌2.63%,跑输沪深300指数1.98个百分点,在所有行业中排名第6。自2023年初至今,医药行业累计下跌4.07%,跑输沪深300指数3.17个百分点,行业涨跌幅排名第14。当前医药行业的估值水平(PE-TTM)为27倍,相对全部A股溢价率为90.32%,相对剔除银行后全部A股溢价率为42.07%,相对沪深300溢价率为140.15%。子行业方面,本周医疗研发外包涨幅最大,达到2.5%,其次是医院,涨幅为0.3%。年初至今,中药Ⅲ子行业表现最佳,上涨幅度为14.7%。

医保目录调整与投资主线

2023年6月9日,国家医保局发布《2023年国家基本医疗保险、工商保险和生育保险药品目录调整工作方案(征求意见稿)》。此次调整范围主要包括2018年1月1日至2023年6月30日期间上市的新通用名药品、适应症或功能主治发生重大变化的药品、纳入鼓励仿制药品目录或鼓励研发申报儿童药品清单的药品、经国家批准上市的罕见病治疗药品,以及纳入《国家基本药物目录(2018年版)》的药品。报告指出,从历次经验来看,创新药谈判降幅总体温和,进入医保后将实现快速放量。全年来看,持续看好三条投资主线:1)创新仍是医药行业持续发展的本源;2)疫后医药复苏亦是核心主线;3)自主可控/产业链安全。

1.2 上周弹性组合分析

上周弹性组合整体下跌0.3%,跑赢大盘0.4个百分点,跑赢医药指数2.3个百分点。组合内公司包括重药控股(000950)、华兰生物(002007)、大参林(603233)、京新药业(002020)、首药控股-U(688197)、祥生医疗(688358)、佐力药业(300181)、上海医药(601607)、贵州三力(603439)。其中,重药控股涨幅7.8%表现突出。

1.3 上周港股组合分析

上周港股组合整体下跌3.3%,跑输大盘5.6个百分点,跑输医药指数2.6个百分点。组合内公司包括金斯瑞生物科技(1548)、和黄医药(0013)、诺辉健康(6606)、瑞尔集团(6639)、先声药业(2096)、基石药业(2616)、康方生物(9926)。

1.4 上周科创板组合分析

上周科创板组合整体上升2.3%,跑赢大盘2.9个百分点,跑赢医药指数4.9个百分点。组合内公司包括联影医疗(688271)、迈得医疗(688310)、海泰新光(688677)、荣昌生物(688331)、泽璟制药-U(688266)、诺维赞(688105)、澳华内镜(688212)、爱博医疗(688050)。其中,迈得医疗涨幅14.2%表现突出。

2 医药行业二级市场表现

2.1 行业及个股涨跌情况

行业整体表现与估值

本周医药生物指数下跌2.63%,年初至今下跌4.07%。当前医药行业估值水平(PE-TTM)为27倍,相对全部A股溢价率为90.32%。子行业方面,本周血液制品涨幅最大(0.4%),其次是医药流通(0.3%)。年初至今,中药Ⅲ表现最佳,上涨幅度为11.4%。

个股涨跌幅分析

本周医药行业A股(包括科创板)共有95家股票上涨,379家下跌。涨幅前十的个股包括退市辅仁(+26.6%)、润达医疗(+24%)、九芝堂(+17.6%)等。跌幅前十的个股包括*ST紫鑫(-22.9%)、重药控股(-10.2%)、金石亚药(-8.7%)等。

宏观流动性指标

5月M2同比增长12%。短期指标R007加权平均利率近期有所增长,显示流动性有偏紧趋势。

2.2 资金流向及大宗交易

陆港通资金流向

本周南向资金合计净买入52.58亿元,其中港股通(沪)净买入34.29亿元,港股通(深)净买入18.29亿元。北向资金合计净买入17.29亿元,其中沪港通净买入31.57亿元,深港通净卖出14.27亿元。

陆港通持仓变化

按流通A股占比计算,医药陆股通持仓前五分别为益丰药房(17.1%)、理邦仪器(16.5%)、艾德生物(15.7%)、泰格医药(13.5%)、迈瑞医疗(13.1%)。增持前五分别为京新药业(+0.9%)、迈克生物(+0.6%)、众生药业(+0.6%)、国药现代(+0.5%)、健帆生物(+0.5%)。减持前五分别为理邦仪器(-2.2%)、润达医疗(-1.5%)、达安基因(-0.8%)、九强生物(-0.7%)、贵州百灵(-0.7%)。

大宗交易情况

本周医药生物行业共有35家公司发生大宗交易,成交总金额为22.8亿元。成交额前三名分别为万泰生物(4.67亿元)、九州通(4.62亿元)、惠泰医疗(2.12亿元),合计占总成交额的50.03%。

2.3 期间融资融券情况

本周融资买入额前五名分别为长春高新(6.32亿元)、润达医疗(4.55亿元)、药明康德(3.89亿元)、白云山(2.18亿元)、诺泰生物(2.18亿元)。融券卖出额前五名分别为泰格医药(6011万元)、亨迪药业(5221万元)、恒瑞医药(5190万元)、华大智造(3741万元)、奕瑞科技(3282万元)。

2.4 医药上市公司股东大会召开信息

截至2023年6月10日,未来三个月内拟召开股东大会的医药上市公司共有70家,其中下周(6月12日-6月16日)将有24家公司召开股东大会。

2.5 医药上市公司定增进展信息

截至2023年6月10日,已公告定增预案但尚未实施的医药上市公司共有40家。其中,8家处于董事会预案阶段,24家处于股东大会通过阶段,6家处于证监会通过阶段,2家处于发审委/上市委通过阶段。

2.6 医药上市公司限售股解禁信息

截至2023年6月10日,未来三个月内有限售股解禁的医药上市公司共有89家,其中下周(6月12日-6月16日)将有10家公司面临限售股解禁。

2.7 医药上市公司本周股东减持情况

截至2023年6月10日,本周共有11家医药上市公司存在股东减持行为,包括*ST东洋、科美诊断、锦好医疗等。

2.8 医药上市公司股权质押情况

截至2023年6月10日,股权质押比例前十名的医药上市公司分别为珍宝岛(58.73%)、南京新百(51.04%)、尔康制药(49.32%)、海王生物(44.14%)、万邦德(42.50%)、*ST必康(39.79%)、荣丰控股(39.28%)、ST三圣(38.29%)、哈药股份(36.72%)、河化股份(34.00%)。

3 最新新闻与政策

3.1 审批及新药上市新闻

本周多项新药审批和上市进展值得关注。Vertex和CRISPR Therapeutics的exa-cel获FDA优先审评,用于治疗严重镰刀型细胞贫血病和输血依赖性β地中海贫血。百济神州BTK抑制剂泽布替尼、瓴路药业注射用loncastuximab tesirine拟纳入优先审评。和誉医药创新CSF-1R抑制剂pimicotinib获EMA优先药物资格。兆科眼科合作伙伴Vyluma公司0.01%低浓度阿托品NVK002的新药上市申请获FDA受理。贝达药业伏罗尼布片、思济药业参郁宁神片获批上市。核心医疗“植入式左心室辅助系统”获NMPA批准。强生喜达诺获NMPA批准用于治疗儿童和青少年中重度斑块状银屑病。诺华盐酸伊普可泮胶囊拟纳入优先审评。基石药业合作伙伴Blueprint Medicines的阿伐替尼片获美国FDA批准用于治疗惰性系统性肥大细胞增多症。

3.2 研发进展

研发方面,以明生物公布了靶向LILRB4的人源化IgG1单克隆抗体IO-202的1期临床试验数据,显示出良好的安全性和积极的临床活性。加科思PARP7抑制剂JAB-26766获批新药临床试验申请。正大天晴司美格鲁肽注射液生物类似药申报临床。石药集团Elevation Oncology公布EO-3021治疗胃癌和胰腺癌的早期临床数据,ORR为38.1%。易慕峰EpCAM CAR-T产品IMC001用于治疗晚期消化系统肿瘤的临床研究数据显示出良好的安全性和有效性。翰森制药HS-20117获临床试验默示许可。传奇生物在ASCO大会上公布了3期CARTITUDE-4研究数据,西达基奥仑赛显著降低多发性骨髓瘤患者疾病进展或死亡风险。百济神州在ASCO大会口头报告了HER2双抗泽尼达妥单抗治疗HER2扩增性胆道癌的关键性IIb期研究结果。阿斯利康ANNEXA-I试验因预先达到止血优效性标准而提前终止。维眸生物双靶点药物VVN539针对开角型青光眼或高眼压患者的美国2期临床达到主要研究终点。恒瑞医药在ASCO大会上公布了卡瑞利珠单抗联合阿帕替尼治疗晚期或复发性子宫内膜癌患者的2期CAP 04研究结果。

3.3 企业动态

企业层面,药明生基与茂行生物达成战略合作,为MT-027通用型CAR-T细胞产品提供全流程服务。哈三联参股公司敷尔佳科技创业板注册申请获证监会同意。通策医疗控股股东宝群实业质押部分股份。万邦德收到业绩补偿款。万泽股份拟收购苏柏瑞航材100%股权。微芯生物控股公司微芯新域拟实施首轮股权激励并引入安瑞投资。阳光诺和药品BTP0611获药物临床试验批准通知书。恒瑞医药子公司瑞石生物药品硫酸艾玛昔替尼片上市许可申请获受理。贝达药业伏罗尼布片获批上市。前沿生物注射用艾博韦泰收到哈萨克斯坦卫生部《药品注册证书》。百济神州在2023年欧洲血液学协会年会上展示血液肿瘤产品组合与早期管线产品数据。华森制药甘桔冰梅片说明书变更获批。信立泰恩那度司他片收到药品注册证书。重药控股下属控股子公司重药股份拟公开引进投资人增资不超过20亿元。安斯泰来向日本厚生劳动省提交CLDN18.2单抗zolbetuximab的新药申请。科美诊断测试项目获发明专利证书。泽璟制药在研产品注射用ZGGS15临床试验申请获得FDA批准。惠泰医疗冠状动脉高压球囊扩张导管获医疗器械注册证。山河药辅“一种均一片形结构的药用辅料硬脂富马酸钠及其制备方法”获发明专利授权。美康生物两款试剂盒取得医疗器械注册证。我武生物撤回变应原皮肤点刺试验对照液药品注册申请。迈普医学聚醚醚酮颅骨内固定板取得医疗器械注册证。九强生物两款试剂盒取得医疗器械注册证。诺思兰德重组人肝细胞生长因子裸质粒注射液治疗严重下肢缺血性疾病III期临床试验完成240例受试者入组。迈普医学股东袁美福转让股份。倍益康股票解除限售316.4万股。洁特生物债券持有人减持“洁特转债”。永安药业高级管理人员吴晓波辞职。成都先导收到政府补助款项。盘龙药业设立控股孙公司西安秦岭秦药中医诊所有限责任公司。通化金马股东北京晋商所持股份将被司法拍卖。莎普爱思拟转让斯坦利思4.5%股权。海尔生物拟增资超立安,持股比例增至54.31%。纳微科技收购福立仪器44.8%股权。诺泰生物公司股东建德市五星生物拟进行存续分立。中源协和全资子公司武汉光谷中源药业有限公司收到VUM02注射液的《药物临床试验批准通知书》。天士力收到安体威颗粒的《药物临床试验批准通知书》。亿帆医药全资子公司合肥亿帆生物制药有限公司收到甲硫酸新斯的明注射液境内注册上市许可申请《受理通知书》。金陵药业分公司南京金陵制药厂收到硫酸镁注射液境内注册上市许可申请《受理通知书》。健康元全资子公司深圳海滨注射用亚胺培南西司他丁钠通过一致性评价。美诺华收到EDQM签发的瑞舒伐他汀钙路线II(原料药)的欧洲CEP证书。迪哲医药在2023年ASCO大会报告公司两大领先产品舒沃替尼和戈利昔替尼的4项源头创新成果。祥生医疗公司股东拟减持股份。人福医药控股股东当代科技持有公司股份均被司法标记及轮候冻结。诺和诺德和BIOCORP公司就后者控股权进行排他性谈判。辰光医疗本次股票解除限售数量总额为300万股。寿仙谷公司将赎回尚未转股的“寿仙转债”。富祥药业全资子公司富祥科技取得了《安全生产许可证》。复旦复华控股子公司上海复旦复华药业有限公司比卡鲁胺片通过仿制药质量和疗效一致性评价。国药现代控股子公司国药致君注射用头孢唑林钠通过仿制药质量和疗效一致性评价。太极集团控股子公司西南药业注射用头孢唑林钠通过仿制药质量和疗效一致性评价。南新制药子公司广州南新制药有限公司磷酸奥司他韦干混悬剂获《药品注册证书》。五洲医疗取得《实用新型专利证书》。采纳股份全资子公司采纳医疗笔针产品通过美国FDA审核。永安药业全资子公司永安康健收到国产保健食品注册证书。恒瑞医药公司及子公司成都盛迪医药有限公司HRS-5041片获《药物临床试验批准通知书》。葫芦娃注射用头孢米诺钠通过仿制药质量和疗效一致性评价。海正药业控股子公司海正动保公司卡洛芬注射液获《新兽药注册证书》。

4 研究报告

4.1 上周研究报告

上周发布了5篇研究报告,包括《【和黄医药】(0013):呋喹替尼获FDA优先审批,上市进程提速》、《【医药行业周报】波动加大,精选医药个股》、《【医药行业2023年6月投资月报】业绩分化,精选业绩和估值匹配个股》、《【创新药周报】西南证券2023年6月第一周创新药周报(附小专题-Nectin-4 ADC靶点研发概况)》、《【创新药专题】中国之声闪耀2023ASCO(数据更新)》。

4.2 核心公司深度报告

报告涵盖了A股、科创板、港股及海外市场的核心公司深度分析,例如迈瑞医疗、药明康德、爱尔眼科、片仔癀、百济神州、联影医疗、药明生物、君实生物、强生、诺和诺德等。

4.3 精选行业报告

精选行业报告包括年度/中期投资策略、季报前瞻与总结、基金持仓分析、医保谈判与集采专题、中药、CXO、创新药、创新器械、疫苗、新冠专题、政策解读、血制品/疫苗批签发数据分析、ASCO/CSCO会议梳理、合成生物学、医疗服务、辅助生殖、连续性反应等多个细分领域。

5 风险提示

本报告提示了以下风险:医药行业政策风险超预期;研发进展不及预期风险;业绩不及预期风险。

总结

本周医药生物行业整体表现弱于大盘,估值水平相对较高,但政策面释放出积极信号,国家医保局启动2023年药品目录调整工作,明确将创新药纳入重点支持范围,有望加速创新药的市场放量。在投资策略上,报告强调了创新、疫后复苏以及产业链自主可控三条核心主线。二级市场数据显示,子行业表现分

微信扫一扫-立即使用

微信扫一扫-立即使用