中心思想

市场表现与估值现状分析

2024年5月,医药生物板块(申万)表现不佳,在申万31个一级行业中排名靠后,跑输主要股指。然而,该板块的PE(TTM)估值处于历史低位,显示出潜在的投资价值。

政策导向与创新机遇

国家医保局持续深化医药集中采购(集采)改革,推动集采提质扩面,形成全国联盟集中采购新格局。尽管集采压力犹存,但政策明确指出将腾出的费用空间用于支持体现新质生产力的新药和新诊疗项目,预示着创新仍是政策重点支持方向,为创新药及其产业链带来明确的投资机会。

主要内容

行业观点

市场表现与估值概览

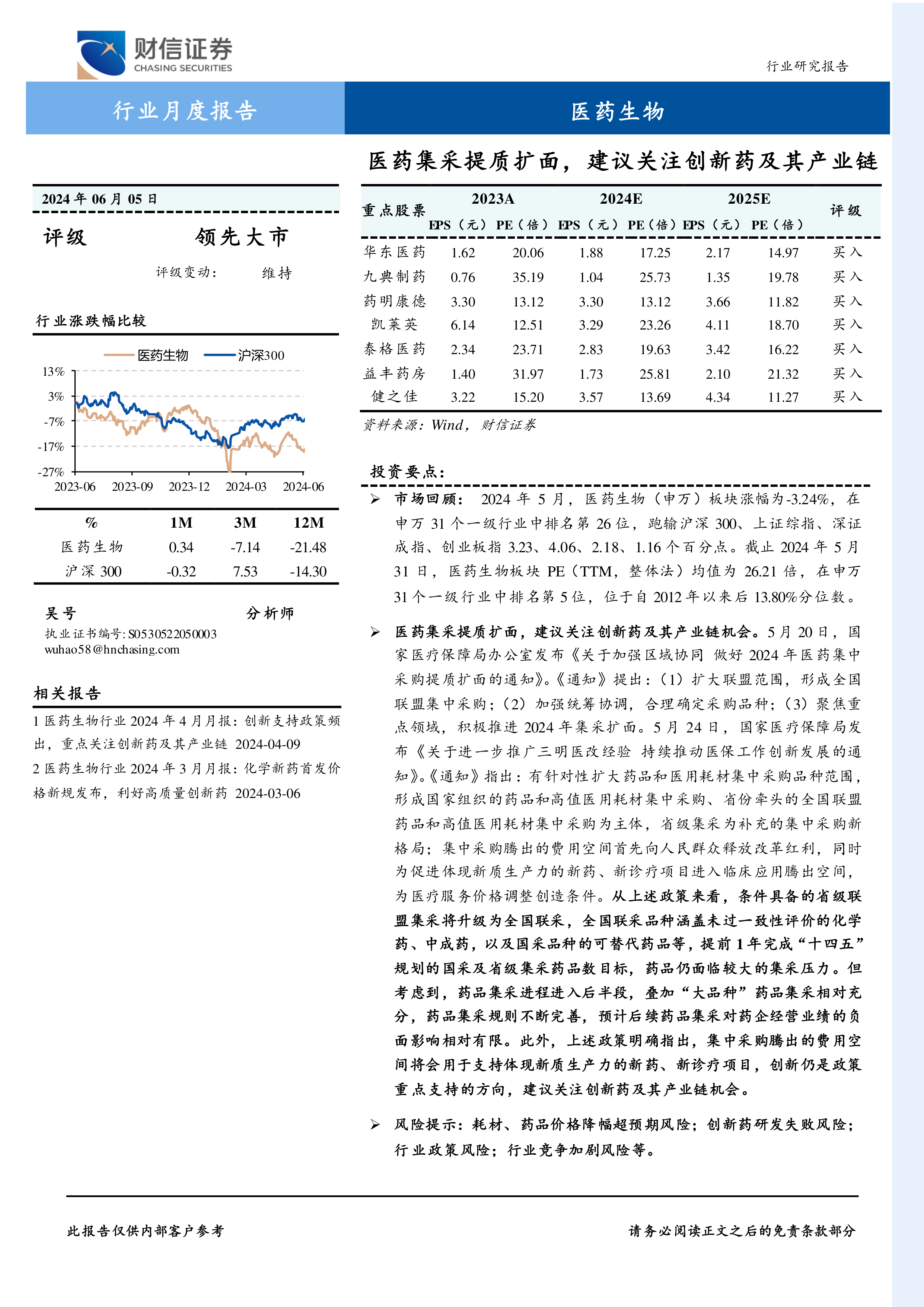

2024年5月,医药生物(申万)板块跌幅为-3.24%,在申万31个一级行业中排名第26位,跑输沪深300等主要指数。截至5月31日,医药生物板块PE(TTM,整体法)均值为26.21倍,在申万一级行业中排名第5位,但位于自2012年以来后13.80%分位数,显示估值处于历史低位。

集采政策深化与创新支持

国家医疗保障局办公室发布《关于加强区域协同 做好2024年医药集中采购提质扩面的通知》和《关于进一步推广三明医改经验 持续推动医保工作创新发展的通知》。政策核心要点包括:

- 扩大联盟范围与品种覆盖:省级联盟采购将升级为全国联采,涵盖未过一致性评价的化学药、中成药以及国采品种的可替代药品等,目标在2024年底前实现国家和省级集采药品数累计达到500个以上。

- 集采影响趋于有限:考虑到药品集采已进入后半段,“大品种”集采相对充分,且规则不断完善,预计后续集采对药企经营业绩的负面影响将相对有限。

- 费用空间支持创新:政策明确指出,集中采购腾出的费用空间将用于支持体现新质生产力的新药、新诊疗项目进入临床应用,为创新药发展创造条件。

细分领域投资建议

报告建议重点关注医药生物板块的投资机会,维持“领先大市”评级,具体投资方向包括:

- 创新药板块:关注“真创新”、“国际化”、“大单品”方向,如百济神州、艾力斯、恒瑞医药、华东医药等。

- 中药板块:关注受益于审评政策优化、医保支付环境改善的中药创新药企业(如以岭药业、康缘药业)以及以院外渠道为主、品牌优势明显的中药消费品企业(如华润三九、太极集团)。

- 医疗服务板块:

- CXO:预计全球生物医药融资回暖,订单有望改善,建议左侧布局多肽、ADC等前沿领域或具备差异化服务优势的企业(如药明康德、凯莱英、泰格医药)。

- 药店:受益于集中度提升和处方外流的头部零售药店(如益丰药房、健之佳)。

- 民营医疗:关注需求回暖,具备差异化服务优势、管理能力强、品牌知名度高的眼科、口腔、综合医院龙头(如爱尔眼科、通策医疗)。

- 其他领域:建议关注凝胶贴膏制剂龙头九典制药、模式动物龙头药康生物、血制品企业博雅生物等。

市场回顾

整体市场表现

2024年1-5月,医药生物(申万)板块累计跌幅为-7.09%,在申万31个一级行业中排名第27位,跑输沪深300等主要指数。仅5月份,该板块跌幅为-3.24%,排名第26位,同样跑输主要指数。

子行业表现分析

2024年1-5月,医药商业、化学制药、中药板块表现相对靠前,而医疗器械、生物制品、医疗服务板块跌幅靠后。5月份单月,医药商业、化学制药、医疗器械跌幅居前,中药、生物制品、医疗服务跌幅靠后。

行业估值

估值水平与历史分位

截至2024年5月31日,医药生物板块PE(TTM,整体法)均值为26.21倍,在申万31个一级行业中排名第5位。纵向来看,该板块PE位于自2012年以来后13.80%分位数,相对沪深300的溢价率也处于历史低位,表明行业估值水平较低。

行业重要新闻及公司公告

政策动态

- 医药购销反腐:国家卫生健康委等14部委联合印发《关于印发2024年纠正医药购销领域和医疗服务中不正之风工作要点的通知》,旨在持续规范医药生产流通秩序,集中整治群众身边不正之风和腐败问题,坚决纠治行业乱象,并切实维护医保基金安全。

- 三明医改经验推广:国家医疗保障局发布《关于进一步推广三明医改经验 持续推动医保工作创新发展的通知》,强调加快药品耗材集中采购改革进度,扩大品种范围,并利用集采腾出的费用空间支持新药、新诊疗项目,同时提升医保支付管理水平和医疗服务价格管理。

- 重症医学能力建设:国家卫健委等八部门印发《关于加强重症医学医疗服务能力建设的意见》,旨在提升全国重症医学医疗服务能力,完善服务网络,加强人才队伍建设。

公司研发与市场进展

报告列举了多项公司动态,包括百奥泰与STADA签署授权许可与商业化协议(BAT2506),立方制药洛索洛芬钠口服溶液上市许可申请获得受理,恒瑞医药卡瑞利珠单抗收到美国FDA完整回复信及SHR-2173注射液临床试验获批,药明康德发布《关于澄清事项的进一步公告》以回应美国立法草案,亿帆医药银杏叶丸获得新加坡注册批文,华东医药迈华替尼片上市许可申请获得受理,特宝生物派格宾增加适应症拟纳入优先审评程序,以及东北制药注射用阿奇霉素获批上市等。这些动态反映了企业在国际化、新药研发、产品线拓展及应对外部政策风险方面的努力和进展。

风险提示

报告提示了多项风险,包括耗材、药品价格降幅超预期风险;创新药研发失败风险;行业政策风险;以及行业竞争加剧风险等。

总结

2024年5月,医药生物板块整体表现承压,估值处于历史低位。尽管医药集采政策持续深化并扩大范围,但政策导向已明确将集采腾出的费用空间用于支持创新药和新诊疗项目的发展。因此,报告建议投资者重点关注创新药及其产业链、中药创新药及消费品、以及医疗服务(包括CXO、药店和民营医疗)等细分领域的投资机会。同时,需警惕药品价格降幅超预期、创新药研发失败、行业政策变动及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用