中心思想

能源成本驱动下的业绩分化

2022年第一季度,全球主要海外聚氨酯企业普遍实现了营收同比增长,主要得益于产品价格的大幅上涨,以转嫁飙升的原材料和能源成本。然而,在利润增速和未来预期方面,各公司表现出明显分化。经营重心在欧洲的企业,如巴斯夫和科思创,由于欧洲天然气和电力价格的急剧上涨,面临更大的成本压力,导致其利润增速相对较弱,甚至下调了全年业绩预期。相比之下,经营重心在北美的企业,如陶氏和亨斯曼,凭借北美页岩气等成本优势,利润增速更为强劲,并维持或上调了业绩指引。这种分化凸显了地缘政治冲突对全球能源市场和化工行业盈利能力产生的深远影响。

地缘政治与供应链风险加剧

俄乌冲突导致的地缘政治紧张局势,使得欧洲对俄罗斯天然气的依赖问题日益突出,能源成本飙升成为欧洲化工企业面临的核心挑战。巴斯夫和科思创等公司在欧洲的工厂天然气和电力成本大幅增加,远超美国和中国工厂。为应对这一挑战,企业采取了提价转嫁成本、寻求替代能源、优化生产布局等策略。同时,中国疫情封锁对亚太地区销量的影响,也为全球供应链带来了新的不确定性,进一步加剧了市场波动和企业业绩预期的不确定性。欧洲异氰酸酯产能占全球重要份额,若生产受影响,将可能导致全球价格大幅波动,并为国内出口企业带来机遇。

主要内容

22Q1海外聚氨酯市场表现与区域差异

2022年第一季度,全球主要海外聚氨酯企业普遍实现了营收和EBITDA的同比增长,但利润增速和预期出现分化,呈现出“美强欧弱”的格局。

- 整体业绩增长与驱动因素:

- 巴斯夫、科思创、亨斯曼、陶氏的营收同比分别增长19%、42%、30%、28%。EBITDA同比分别增长17%、8%、44%、40%。

- 营收增长主要由产品价格大幅上涨驱动,各公司价格同比增幅在16%至29%之间。这反映了企业为转嫁天然气、原油等大宗原材料和能源价格飙升所带来的成本压力。

- 聚氨酯需求端表现不一,欧美建筑业需求依然强劲,而家具、汽车等耐用消费品需求有所下滑。

- 销量方面,各公司表现不一,巴斯夫销量同比-1%(剔除贵金属贸易影响后+3%),科思创+4%,亨斯曼(PU板块)+4%,陶氏+3%。

- 欧洲能源成本飙升与区域差异:

- 欧洲地区对俄罗斯天然气的依赖导致能源成本急剧上升。巴斯夫欧洲工厂的天然气成本从2020年月均0.5亿欧元大幅提升至2021年底的月均近4亿欧元,2022Q1维持在3-4亿欧元/月。

- 科思创大幅上调2022年能源账单预期至20亿欧元,是2020年的近3倍,其中22Q1能源成本占营收比重达9.6%,较2020财年高4个百分点。其欧洲工厂现阶段电力、天然气成本分别是美国、中国工厂的3-4倍和5-8倍。

- 这种巨大的成本差异使得经营重心在欧洲的巴斯夫和科思创面临更大的盈利压力,科思创一季度提价策略未能完全覆盖成本上行即是例证。

- 陶氏的战略布局:

- 为摆脱对俄气依赖,德国重新启动液化天然气进口设施计划。陶氏通过提供其德国Stade基地港口基础设施成功入股Hanseatic Energy Hub (HEH),该项目若完成将满足德国15%的天然气需求,有望长期凸显陶氏欧洲工厂的能源成本优势。

主要企业经营状况及能源策略分析

本节将深入分析巴斯夫、科思创、亨斯曼和陶氏在2022年第一季度的具体经营情况,包括各业务板块表现、利润驱动因素以及应对能源危机的策略。

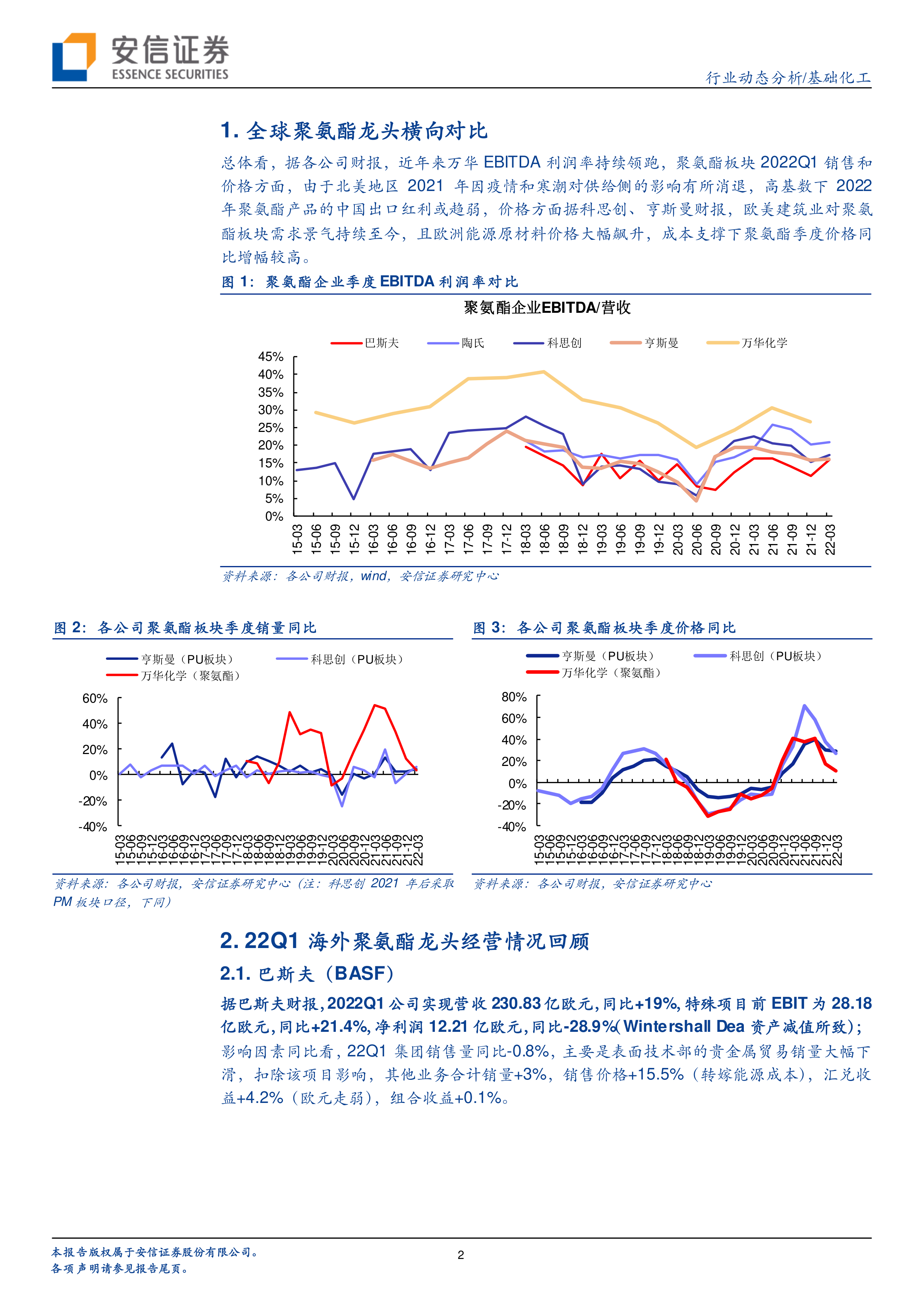

- 1. 全球聚氨酯龙头横向对比

- 万华化学EBITDA利润率持续领跑全球聚氨酯企业。

- 2022年,北美地区供给侧影响消退,中国聚氨酯产品出口红利或趋弱。

- 欧美建筑业对聚氨酯需求景气持续,欧洲能源原材料价格飙升为聚氨酯季度价格带来高同比增幅。

- 2. 22Q1 海外聚氨酯龙头经营情况回顾

- 2.1. 巴斯夫(BASF)

- 财务表现: 22Q1营收230.83亿欧元,同比+19%;特殊项目前EBIT为28.18亿欧元,同比+21.4%;净利润12.21亿欧元,同比-28.9%(受Wintershall Dea资产减值影响)。

- 驱动因素: 销量同比-0.8%(剔除贵金属贸易后+3%),销售价格+15.5%(转嫁能源成本),汇兑收益+4.2%。

- 业务板块表现:

- 化学品业务: 特殊项目前EBIT为8.58亿欧元,同比+46.5%。营收+46.3%,销量+0.2%,价格+41.3%。主要由石化及中间品部门为转嫁成本而大幅提价驱动,利润率提高。

- 材料业务: 特殊项目前EBIT为7.51亿欧元,同比+11.8%。营收+39.9%,销量+3.7%,价格+31.4%。营收增长主要归功于价格上行,北美聚酰胺和MDI需求强劲。

- 工业解决方案业务: 特殊项目前EBIT为3.48亿欧元,同比+30.9%。营收+18.3%,销量+6.6%,价格+18.6%。欧洲几乎所有业务领域产品销量同比增加。

- 表面技术业务: 特殊项目前EBIT为2.67亿欧元,同比-26%。营收-8.2%,销量-14.3%,价格-3.3%。主要受催化剂部门销量下降(特别是贵金属交易和移动排放催化剂)和汽车行业需求减弱影响。

- 营养与护理业务: 特殊项目前EBIT为2.44亿欧元,同比+11.8%。营收+28.6%,销量+7.9%,价格+20.7%。动物营养和制药业务驱动销量增长。

- 农业解决方案业务: 特殊项目前EBIT为8.68亿欧元,同比+7.6%。营收+19.4%,销量+9.7%,价格+6.6%。欧洲、亚洲、南美等地区销量和价格均有增长。

- 能源与地缘政治影响: Wintershall Dea因俄乌冲突计提约11亿欧元资产减值(巴斯夫持股部分约7.4亿欧元),影响Q1净利润。巴斯夫欧洲基地产量占全球40%-45%,德国占欧洲50%以上。公司已减少从俄罗斯采购石脑油,并采取提价、寻求替代天然气、优化生产等措施应对欧洲能源成本飙升。

- 2.2. 科思创(Covestro)

- 财务表现: 22Q1营收46.83亿欧元,同比+41.6%。EBITDA 8.06亿欧元,同比+8.5%,EBITDA利润率17.2%,同比-5.3pct。

- 驱动因素: 销量+3.6%,价格+22.9%,汇兑收益+5.6%,组合+9.5%(收购帝斯曼树脂和功能材料业务RFM)。

- 区域表现: 欧洲、中东和拉美(EMLA)销量同比+2.2%,亚太(APAC)销量同比+2.2%,北美(NA)销量同比+9.6%(从2021年冬季风暴Uri影响中恢复)。

- 业务板块表现:

- 功能材料业务(PM): 22Q1营收23.88亿欧元,同比+37.2%。EBITDA 6.2亿欧元,同比-0.1亿欧元,成本涨价未能完全传导影响利润。

- 解决方案和特殊化学品(S&S): 22Q1营收22.22亿欧元,同比+45.3%。EBITDA 2.24亿欧元(21Q1为1.81亿),利润增加主要源于RFM业务的收购整合。

- 能源成本影响: 2022Q1能源成本增长明显加快,主要由欧洲天然气和电力价格推动。2022年全球能源账单预期增至20亿欧元。欧洲工厂电力、天然气成本分别是美国、中国工厂的3-4倍和5-8倍。

- 供应情况: 欧洲基地原材料供应(如氨、氯、苯)目前未受影响,主要得益于长期协议。MDI业务受冲击相对较小,PC、PET、TDI业务受影响较大。

- 2.3. 亨斯曼(Huntsman)

- 财务表现: 22Q1营收23.89亿美元,同比+30%。调整后EBITDA 4.15亿美元,同比+43.6%。调整后净利润2.4亿美元,同比+140%。

- 业务板块表现:

- 聚氨酯业务(Polyurethanes): 22Q1营收13.86亿美元,同比+30%(价格+29%,销量+4%)。调整后EBITDA为2.24亿美元,同比+8%。建筑和粘合剂市场需求稳定。Geismar MDI分离器项目预计22H2贡献利润。

- 功能性材料业务(Performance Products): 22Q1营收4.8亿美元,同比+57%(价格+49%,销量+8%)。调整后EBITDA为1.46亿美元,同比+132%。在聚氨酯催化剂和差异化化学品方面进行资本投资,预计2023年贡献业绩。

- 先进材料业务(Advanced Materials): 22Q1营收3.35亿美元,同比+21%(价格+34%,销量-17%)。调整后EBITDA为0.67亿美元,同比+52%(受益于Gabriel和CVC的收购)。

- 纺织染化业务(Textile Effects): 22Q1营收1.97亿美元,同比+2%(价格+16%,销量-11%)。调整后EBITDA为0.28亿美元,同比+12%。

- 资本支出: 2022年3亿美元资本支出,主要用于设备维护、高性能产品领域扩张(如匈牙利聚氨酯催化剂产能)以及超纯胺和超纯碳酸盐生产(服务于半导体和电动车市场)。

- 2.4. 陶氏(DOW)

- 财务表现: 22Q1营收153亿美元,同比+28%。调整后EBIT为24亿美元,同比+8.65亿美元。

- 驱动因素: 价格同比+28%(受有机硅和聚氨酯推动),销量同比+3%(主要来自北美和拉美)。

- 业务板块表现:

- 包装及特种塑料(P&SP): 营收76.27亿美元,同比+25%。调整后EBIT为12.34亿美元,同比持平。订单需求强劲,但原材料和能源成本上涨未能完全转嫁。

- 工业中间体和基础设施(II&I): 营收45.24亿美元,同比+25%。调整后EBIT为6.61亿美元,同比+103%。核心业务价格强劲和较低的计划维修活动抵消了较高的成本。

- 性能材料和涂料(PM&C): 营收30.49亿美元,同比+44%。调整后EBIT为5.95亿美元,同比+860%。消费需求强劲,包括家庭和个人护理、基础设施和电子应用。

- 能源优势与战略: 陶氏约65%产能位于美洲,拥有丰富的页岩气原料成本优势。在欧洲拥有丙烷灵活性,在中东有合资伙伴提供乙烷和天然汽油优势。近期通过入股HEH(德国液化天然气进口终端)涉足德国能源供应,利用其Stade基地港口基础设施,具有重要的战略意义。

市场展望与投资风险评估

本节将总结各公司对2022年第二季度及全年的业绩指引,分析影响市场前景的关键因素,并提出投资建议及风险提示。

- 3. 22Q1 海外聚氨酯龙头业绩指引

- 巴斯夫: 维持全年宏观预测和业绩指引不变。预计2022年销售额在740亿至770亿欧元之间,特殊项目前EBIT在66亿至72亿欧元之间,ROCE在11.4%至12.6%之间。

- 科思创: 下调2022财年EBITDA预期至20亿至25亿欧元(原为25亿至30亿欧元)。预计22Q2 EBITDA为4.3亿至5.3亿欧元(22Q1为8.06亿欧元)。指引下调主要由于中国疫情封锁对亚太地区销量的影响(对应2亿至2.5亿欧元的EBITDA损失)。

- 亨斯曼: 预计22Q2聚氨酯板块调整后EBITDA为2.1亿至2.3亿美元,中枢环比基本持平。Geismar MDI分离器将于22H2开始贡献利润。

- 陶氏: 上调22Q2销售额指引至153亿至158亿美元。扣除2.25亿美元的季度检修影响,EBITDA预期31亿美元,环比持平。

- 投资建议:

- 当前地缘政治局势动荡对欧洲能源的影响仍未消退,俄罗斯已暂停向保加利亚和波兰供气。

- 欧洲TDI、MDI产能分别占全球的24%、27%,仅次于中国。若欧洲异氰酸酯生产受影响,届时势必造成价格大幅波动,国内出口亦有望受益。

- 建议关注:万华化学。

- 风险提示:

- 能源及原材料价格大幅波动。

- 国际地缘政治发展超预期。

总结

2022年第一季度,海外聚氨酯行业在能源成本飙升的背景下,呈现出营收增长与利润分化并存的局面。尽管产品价格上涨有效转嫁了部分成本,但欧洲地区企业因对俄罗斯天然气的高度依赖,面临着远高于北美同行的能源成本压力,导致其利润增速放缓并下调了全年业绩预期。相比之下,拥有北美页岩气优势的陶氏和亨斯曼表现更为稳健。

地缘政治冲突不仅推高了能源价格,也促使欧洲国家和相关企业寻求能源供应多元化,如德国重启液化天然气进口设施计划,陶氏也借机进行战略布局。同时,中国疫情封锁对亚太地区销量的影响,为全球供应链和企业业绩带来了新的不确定性。展望未来,能源及原材料价格波动、国际地缘政治发展仍是影响行业走势的关键风险因素。若欧洲异氰酸酯生产受影响,全球价格波动将加剧,国内出口企业有望从中受益,万华化学值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用