中心思想

疫情影响边际减弱,双主线投资策略凸显

本报告核心观点指出,随着国产新冠口服药阿兹夫定的获批上市,疫情对国内经济和医疗需求的边际影响正逐步减弱,为医疗器械行业带来了新的发展机遇。在此背景下,报告建议投资者重点关注消费医疗和医疗新基建两大主线,以把握行业复苏和结构性增长的潜力。

关注消费医疗与医疗新基建机遇

报告强调,在疫情影响减弱和暑期旺季的叠加效应下,青少年近视防控、脱敏治疗等自费消费医疗需求有望集中释放。同时,国家推动的医疗新基建战略以及全球公共卫生建设的加强,将加速国内医疗器械的国产替代进程并为其国际化发展提供广阔空间。自主创新、具备出海能力的研发平台型企业以及生命科学上游厂家将成为重要的投资方向。

主要内容

行情回顾

医疗器械板块表现及估值分析

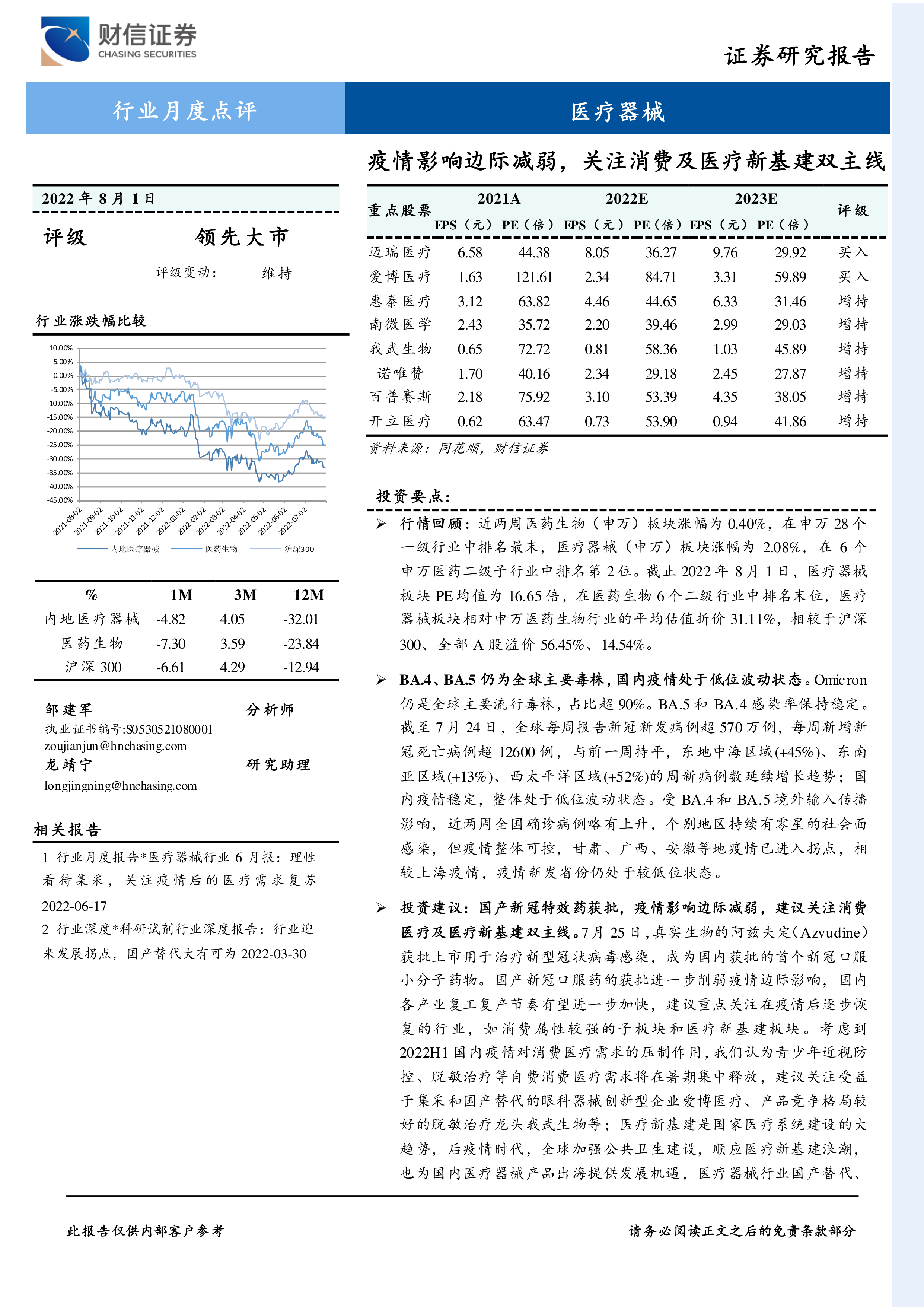

在2022年7月18日至8月1日的统计期间内,医药生物(申万)板块涨幅为0.40%,在申万28个一级行业中排名最末。然而,医疗器械(申万)板块表现相对较好,涨幅达到2.08%,在申万医药二级子行业中位列第2。截至2022年8月1日,医疗器械板块的PE均值为16.65倍,在医药生物6个二级行业中排名末位,显示出其相对较低的估值水平。具体来看,医疗器械板块相对于申万医药生物行业的平均估值折价31.11%,但相较于沪深300和全部A股则分别溢价56.45%和14.54%。在此期间,祥生医疗、ST科华、博晖创新等公司涨幅靠前,而心脉医疗、康众医疗、九安医疗等则出现跌幅。

新冠疫情数据跟踪

全球疫情趋势与毒株演变

自2022年3月以来,全球新冠新增病例数持续下降,奥密克戎疫情逐步趋于稳定。BA.4和BA.5变异株仍是全球主要流行毒株,其周检出占比保持稳定,其中BA.5占比约52%,BA.4占比约11.2%。截至7月24日,全球每周报告新冠新发病例超过570万例,每周新增新冠死亡病例超过12600例,与前一周持平。区域分布上,东地中海、东南亚和西太平洋区域的周新病例数延续增长趋势,而欧洲、非洲和美洲区域的周新病例数有所减少。

国内疫情现状与防控形势

受BA.4和BA.5境外输入传播影响,7月18日至8月1日期间,全国报告确诊病例和无症状感染者数量略有上升,个别地区持续出现零星社会面感染,存在社区传播风险,导致清零周期相对较长。然而,整体疫情仍处于可控状态,甘肃、广西、安徽等地的疫情已进入拐点,相较于上海疫情,新发省份的疫情规模仍处于较低位。报告指出,我国疫情防控形势依然严峻,防控工作具有长期性、艰巨性和复杂性。

行业观点

国产特效药推动疫情影响减弱

2022年7月25日,真实生物的阿兹夫定获批上市,成为国内首个用于治疗新型冠状病毒感染的口服小分子药物。临床数据显示,阿兹夫定能显著缩短中度新冠肺炎患者的症状改善时间,且总体耐受性良好,不良事件发生率与安慰剂组无统计学差异。国产新冠口服药的获批,进一步削弱了疫情的边际影响,有望加速国内各产业的复工复产节奏。

消费医疗与医疗新基建双主线投资建议

鉴于疫情影响的边际减弱和暑期医疗旺季的到来,报告建议重点关注消费医疗和医疗新基建两大投资主线。

- 消费医疗: 2022年上半年国内疫情对消费医疗需求造成压制,预计暑期青少年近视防控、脱敏治疗等自费消费医疗需求将集中释放。建议关注受益于集采和国产替代的眼科器械创新型企业如爱博医疗,以及产品竞争格局较好的脱敏治疗龙头企业如我武生物。

- 医疗新基建: 医疗新基建是国家医疗系统建设的大趋势,后疫情时代全球加强公共卫生建设,为国内医疗器械产品出海提供了发展机遇,加速了医疗器械行业的国产替代和国际化进程。建议关注自主创新、具备出海能力的医疗器械研发平台化厂家,例如南微医学、迈瑞医疗、开立医疗、惠泰医疗。

- 生命科学上游: 同时,报告也看好受益于下游药物研发高景气和国产替代的生命科学上游厂家,如诺唯赞、百普赛斯、纳微科技等。

- 风险提示: 报告提示投资者需关注海内外疫情加剧、集采政策变化以及医疗需求复苏不及预期等风险。

重点行业及公司动态

政策动态

近期,国家及地方层面出台多项政策,对医疗器械行业产生影响。国家组织高值医用耗材联合采购办公室启动了脊柱类耗材的医疗机构采购需求填报工作。吉林省宣布自8月1日起执行京津冀“3+N”联盟骨科创伤类医用耗材带量联动中选结果。深圳市发布《深圳市促进高端医疗器械产业集群高质量发展的若干措施》,旨在支持医学影像、体外诊断、高值耗材、基因检测、手术机器人等细分领域发展。此外,江西省牵头开展了肝功生化试剂联盟采购,涉及21个省市。

公司动态

在公司层面,健帆生物的控股子公司天津市标准生物制剂有限公司取得了“血液透析浓缩液”的医疗器械注册证,该产品具有纠正电解质紊乱和低钾血症等优势。达安基因披露半年度业绩快报,预计2022年上半年归母净利润达到35.57亿元,同比增长122.59%,主要得益于市场对新冠核酸检测试剂盒及相关耗材的持续需求。

总结

本报告对医疗器械行业进行了月度点评,核心观点在于疫情影响的边际减弱以及由此带来的消费医疗和医疗新基建双主线投资机遇。通过对近期市场行情、全球及国内疫情数据的深入分析,报告指出医疗器械板块当前估值相对较低,且在国产新冠口服药获批的利好下,行业复苏预期增强。政策层面,国家集采和地方支持高端医疗器械发展的措施持续推进,为行业发展提供了结构性机遇。展望未来,具备自主创新能力、国际化潜力的平台型企业以及生命科学上游企业将是值得关注的投资标的。同时,报告也提醒投资者需警惕疫情反复、集采政策变动及医疗需求复苏不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用