中心思想

医药板块强势反弹与核心驱动因素

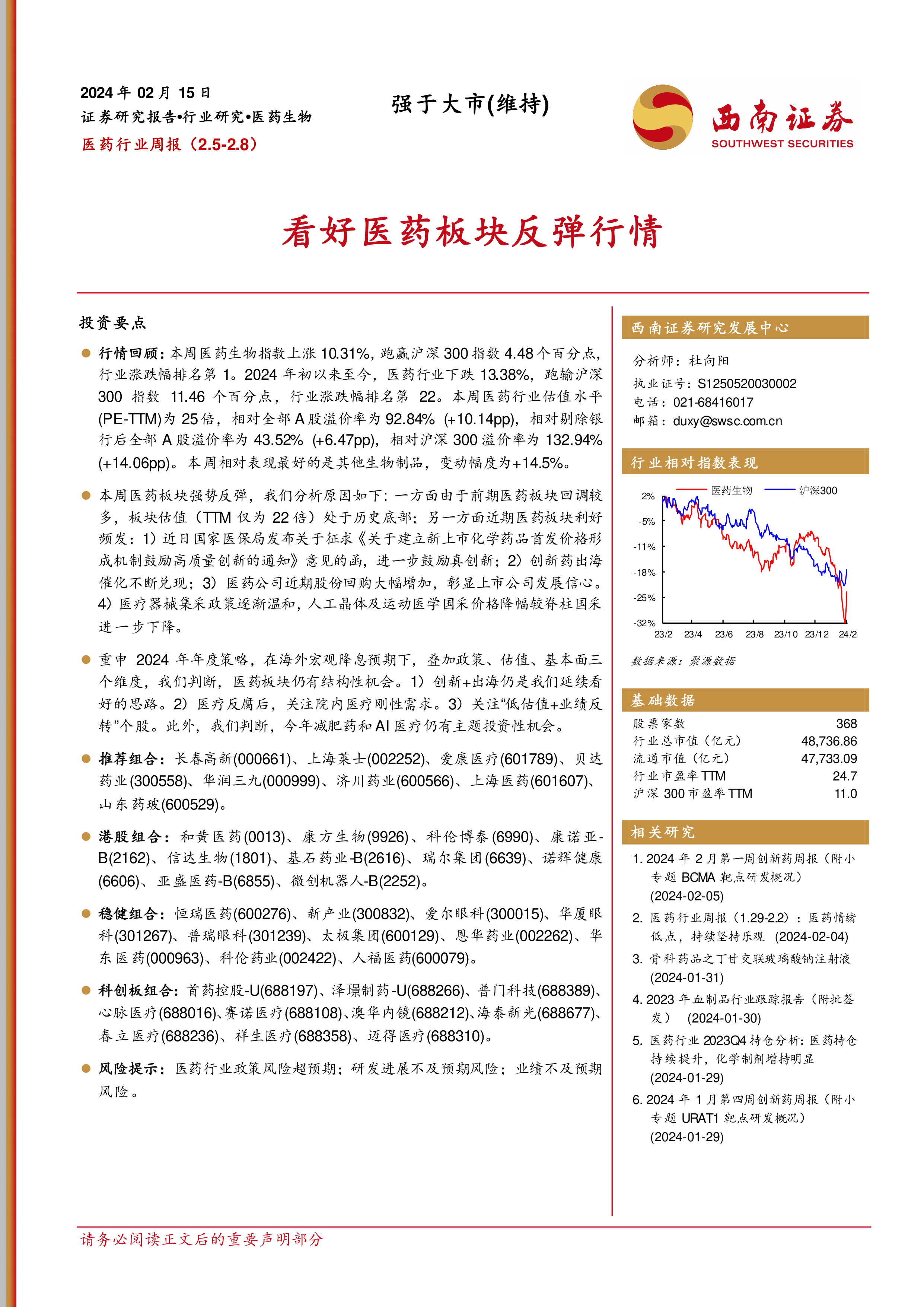

本周(2月5日至2月8日)医药生物行业指数表现强劲,上涨10.31%,显著跑赢沪深300指数4.48个百分点,位列行业涨跌幅榜首。此次强势反弹主要得益于多重利好因素的叠加:首先,前期医药板块经历深度回调,估值(TTM仅为22倍)已处于历史底部,具备修复空间;其次,近期政策面利好频发,国家医保局发布征求意见函鼓励高质量创新药首发价格形成机制,创新药出海催化不断兑现,医药公司股份回购大幅增加彰显信心,以及医疗器械集采政策趋于温和,降幅较此前有所收窄。

2024年医药板块投资主线与结构性机会

展望2024年,在海外宏观降息预期下,结合政策、估值和基本面三个维度,报告判断医药板块仍存在结构性投资机会。核心投资思路包括:持续看好“创新+出海”主线,受益于政策鼓励和国际化进程加速;关注医疗反腐后院内医疗刚性需求的释放;以及挖掘“低估值+业绩反转”的个股。此外,减肥药和AI医疗作为新兴主题,预计也将带来投资性机会。报告推荐了包括弹性组合、稳健组合、港股组合和科创板组合在内的多层次投资标的,以期把握不同风险偏好下的市场机遇。

主要内容

医药行业市场表现与估值分析

本周医药生物指数上涨10.31%,跑赢沪深300指数4.48个百分点,行业涨跌幅排名第1。然而,2024年初至今,医药行业累计下跌13.38%,跑输沪深300指数11.46个百分点,行业涨跌幅排名第22,显示出前期较大的回调压力。本周医药行业估值水平(PE-TTM)为25倍,相对全部A股溢价率为92.84%(环比增加10.14个百分点),相对剔除银行后全部A股溢价率为43.52%(环比增加6.47个百分点),相对沪深300溢价率为132.94%(环比增加14.06个百分点)。子行业中,其他生物制品表现最佳,涨幅达14.5%。个股方面,本周医药行业A股(包括科创板)有327家上涨,151家下跌。涨幅前十的个股包括荣昌生物(+28.2%)、安科生物(+25%)、太极集团(+24.9%)等;跌幅前十的个股包括长药控股(-28.9%)、景峰医药(-26.2%)、荣丰控股(-25.8%)等。

资金流向与公司治理动态

资金流向方面,本周南向资金合计净卖出35.91亿元,其中港股通(沪)净卖出45.03亿元,港股通(深)净买入9.12亿元。北向资金合计净买入160.82亿元,其中沪股通净买入86.18亿元,深股通净买入74.65亿元。陆港通持仓占比前五的医药公司为益丰药房、艾德生物、翔宇医疗、迈瑞医疗、理邦仪器。陆港通增持前五为华人健康、百普赛斯、易瑞生物、威高骨科、睿智医药。陆港通减持前五为药明康德、艾德生物、迪安诊断、博瑞医药、博雅生物。大宗交易方面,本周医药生物行业共有19家公司发生大宗交易,成交总金额达431.39亿元,其中联影医疗、美迪西、迪哲医药-U位列前三,合计占总成交额的53.45%。融资融券方面,本周融资买入额前五名为药明康德、爱尔眼科、润达医疗、康龙化成、长春高新;融券卖出额前五名为百利天恒-U、药明康德、泰格医药、迈瑞医疗、科伦药业。公司治理动态显示,未来三个月内有53家医药上市公司计划召开股东大会,38家公司已公告定增预案但尚未实施,48家公司有限售股解禁。截至2月14日,医药上市公司股权质押前十名包括尔康制药、珍宝岛、海王生物等,质押股份占总市值比重较高。

投资组合与最新行业动态

投资组合推荐

报告详细列出了四大投资组合,并提供了各公司的盈利预测、PE倍数及投资评级:

- 推荐组合:包括长春高新(预计2024年归母净利润同比增速26%)、上海莱士(16%)、爱康医疗(31%)、贝达药业(37%)、华润三九(19%)、济川药业(15%)、上海医药(18%)、山东药玻(30%)。这些公司涵盖了生物制品、血液制品、医疗器械、创新药、中药等多个细分领域,多数具有稳健的业绩增长预期或特定的市场优势。

- 港股组合:包括和黄医药(预计2024年归母净利润同比增速-117%,但2025年预计575%)、康方生物(-119%,但2025年预计70%)、信达生物(31%)、基石药业-B(46%)、瑞尔集团(121%)、诺辉健康(958%)、亚盛医药-B(-2%)、微创机器人-B(53%)。港股组合中不乏创新药和医疗服务领域的潜力股,部分公司在2024年可能面临业绩波动,但长期增长潜力显著。

- 稳健组合:包括恒瑞医药(预计2024年归母净利润同比增速14%)、新产业(33%)、爱尔眼科(33%)、华厦眼科(30%)、普瑞眼科(16%)、太极集团(44%)、恩华药业(18%)、华东医药(20%)、科伦药业(11%)、人福医药(15%)。这些公司多为行业龙头,具备较强的经营韧性和稳定的增长能力。

- 科创板组合:包括首药控股-U(预计2024年归母净利润同比增速-3%)、泽璟制药-U(48%)、普门科技(21%)、心脉医疗(23%)、赛诺医疗(90%)、澳华内镜(32%)、海泰新光(29%)、春立医疗(24%)、祥生医疗(25%)、迈得医疗(44%)。科创板组合侧重于创新型医疗科技企业,部分公司处于高速发展期。

最新新闻与政策动态

本周医药行业审批及新药上市新闻密集,共计12项:

- 石药集团第三代rt-PA新适应症获NMPA批准,用于急性缺血性卒中。

- 智翔金泰GR2102注射液临床试验申请获NMPA批准。

- 丽珠集团司美格鲁肽注射液按生物类似药技术要求开展体重管理适应症临床试验获NMPA批准。

- 美康生物乙型肝炎病毒e抗原/抗体检测试剂盒(化学发光免疫分析法)获NMPA医疗器械注册证。

- 默沙东PD-1抑制剂帕博利珠单抗新适应症获NMPA批准,用于联合吉西他滨和顺铂一线治疗局部晚期或转移性胆道癌。

- 恒瑞医药子公司山东盛迪医药HRS-7535片获得NMPA核准签发的《药物临床试验批准通知书》。

- 凯普生物子公司广州凯普医药取得NMPA颁发的《中华人民共和国医疗器械注册证(体外诊断试剂)》。

- 德源药业非布司他片取得NMPA药品注册证书,并视同通过一致性评价。

- 华润双鹤碳酸锂原料药收到NMPA下发的《化学原料药上市申请批准通知书》。

- 哈药股份注射用盐酸罗沙替丁醋酸酯通过仿制药质量和疗效一致性评价。

- 信达生物玛仕度肽注射液上市申请获受理,推测适应症为肥胖。

- 白云山子公司王老吉药业的克感利咽口服液获得NMPA颁发的药物临床试验批准通知书。

研发进展方面,共计2项:

- 人福医药复方薏薢颗粒在NMPA公示Ⅱ期临床试验登记信息。

- 康辰药业KC1036片治疗晚期食道鳞癌关键性III期临床研究完成首例受试者入组。

企业动态方面,共计2项:

- 星曜坤泽公司抗乙肝siRNA新药获FDA批准临床。

- 美国FDA授予映恩生物DB-1305/BNT325快速通道资格,用于治疗铂类药物耐药上皮性卵巢癌、输卵管癌或原发性腹膜癌患者。

丰富的研究报告资源

报告还列举了西南证券研究发展中心提供的丰富研究报告资源,涵盖了医药行业的多个维度:

- 上周研究报告:包括华大基因、华兰生物、和黄医药等公司分析,以及医药行业周报和创新药周报。

- 核心公司深度报告:覆盖A股、港股及海外市场的众多医药龙头企业,如迈瑞医疗、恒瑞医药、药明康德、爱尔眼科、君实生物、金斯瑞生物科技等,深入分析其商业模式、创新能力和发展前景。

- 精选行业报告:包括年度/中期投资策略、季度业绩前瞻与总结、基金持仓分析、医保/集采专题、中药/CXO/创新药/创新器械/疫苗/新冠等细分领域专题报告,以及合成生物学、AI医疗等前沿技术专题,为投资者提供了全面、深入的行业洞察和投资指引。这些报告通过对政策、市场、技术和公司基本面的多角度分析,帮助投资者理解行业趋势和把握投资机会。

总结

本周医药生物行业迎来强势反弹,指数上涨10.31%,跑赢大盘。此次反弹主要由前期估值低位、国家医保局鼓励创新药定价、创新药出海进展、公司股份回购增加以及医疗器械集采政策趋于温和等多重利好因素共同驱动。尽管年初至今行业仍处于下跌区间,但结构性机会显著。

展望2024年,报告重申了“创新+出海”、医疗反腐后院内刚性需求以及“低估值+业绩反转”三大投资主线,并强调了减肥药和AI医疗等主题投资机会。报告详细推荐了弹性、稳健、港股和科创板四大投资组合,涵盖了生物制品、创新药、医疗器械、中药等多个细分领域的优质标的,并提供了详细的盈利预测和投资评级。

二级市场表现数据显示,其他生物制品子行业表现突出。资金流向方面,北向资金净买入显著,陆港通持仓和增减持情况揭示了市场对不同个股的偏好。大宗交易和融资融券数据也反映了市场活跃度。此外,报告汇总了近期多项新药审批、研发进展和企业动态,凸显了行业在创新和国际化方面的持续活力。

最后,报告提供了丰富的研究报告资源,涵盖了宏观策略、行业细分、公司深度分析及政策解读等多个层面,为投资者提供了全面的信息支持。尽管市场存在医药行业政策超预期、研发进展不及预期和业绩不及预期等风险,但整体而言,医药板块在多重积极因素的推动下,有望在2024年迎来结构性修复和增长。

微信扫一扫-立即使用

微信扫一扫-立即使用