中心思想

非金属新材料市场展望与投资机遇

本报告深入分析了非金属新材料领域的市场动态与投资机遇,核心观点在于该领域在碳纤维、显示材料及新能源材料等细分市场展现出强劲的增长潜力。尽管部分环节面临价格竞争或市场出清压力,但技术创新和下游需求的持续扩张为行业发展提供了坚实支撑。特别指出,高性能材料的国产化替代和专精特新企业的发展是推动行业进步的关键力量。

科强股份:高性能橡胶领域的专精特新典范

报告重点推荐了科强股份,认为其作为高性能橡胶领域的专精特新企业,凭借自主研发能力和广泛的下游应用(光伏、轨道交通、石油石化等),已形成独特的竞争优势和品牌影响力。公司持续高水平的收入和净利润增长,以及高企的毛利率和净利率,结合其在专利技术和行业标准制定方面的贡献,凸显了其在细分市场的领先地位。通过IPO募集资金进行产能扩张和智能化升级,科强股份有望进一步巩固其市场份额,满足不断增长的市场需求。

主要内容

长期投资策略与市场表现

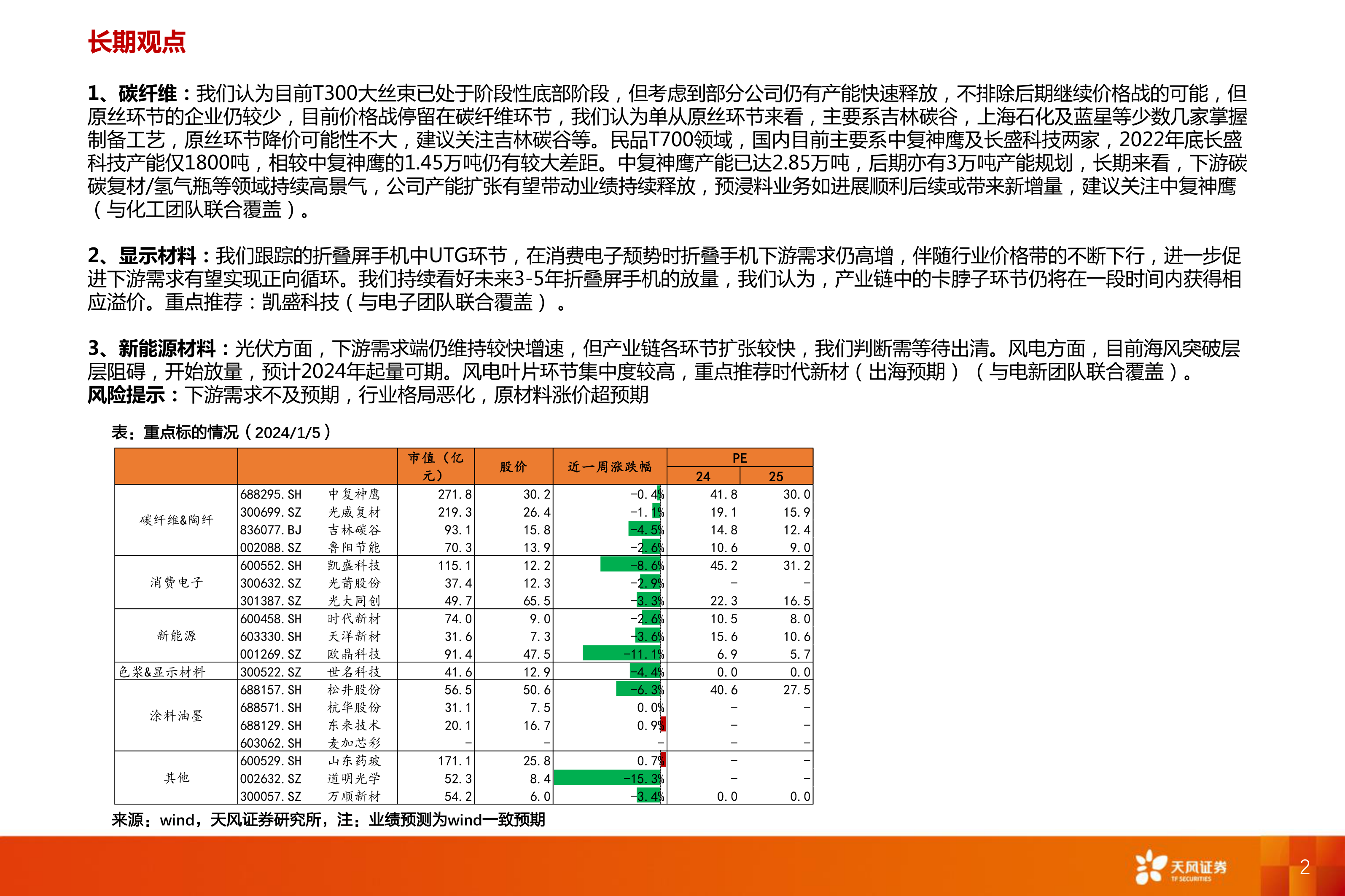

1. 长期观点

本报告对非金属新材料的长期投资策略进行了详细阐述,聚焦于碳纤维、显示材料和新能源材料三大核心领域。

- 碳纤维: 认为T300大丝束已处于阶段性底部,但产能快速释放可能导致价格战。原丝环节因企业数量较少(主要为吉林碳谷、上海石化、蓝星等),降价可能性不大,建议关注吉林碳谷。民品T700领域,中复神鹰产能已达2.85万吨,并规划新增3万吨,远超长盛科技的1800吨。鉴于下游碳碳复材/氢气瓶等领域的高景气度,中复神鹰的产能扩张有望带动业绩持续释放,预浸料业务亦可能带来新增量,持续推荐关注中复神鹰。

- 显示材料: 持续看好未来3-5年折叠屏手机的放量。在消费电子整体疲软的背景下,折叠手机需求仍高增长,且行业价格带下行将进一步促进需求正向循环。UTG环节作为产业链中的“卡脖子”环节,预计将持续获得相应溢价,重点推荐凯盛科技。

- 新能源材料:

- 光伏方面: 下游需求端维持较快增速,但产业链各环节扩张迅速,判断需等待市场出清。

- 风电方面: 海风突破层层阻碍,开始放量,预计2024年起量可期。风电叶片环节集中度较高,重点推荐具备出海预期的时代新材。

- 风险提示: 报告提示了下游需求不及预期、行业格局恶化以及原材料涨价超预期等潜在风险。

- 重点标的分析: 截至2024年1月5日,报告列出了多个重点标的,包括中复神鹰(市值271.8亿,24年PE 30.2)、光威复材(市值219.3亿,24年PE 19.1)、吉林碳谷(市值93.1亿,24年PE 14.8)、凯盛科技(市值115.1亿,24年PE 45.2)、时代新材(市值74.0亿,24年PE 10.5)等,并提供了其市值、PE、股价及近一周涨跌幅数据。

2. 行情回顾

本周(截至2024年1月5日)新材料指数表现强劲,涨幅达+5.1%,跑赢沪深300指数2.1个百分点。

- 子板块表现: 各细分子板块均实现正收益,其中半导体材料指数涨幅最高,达+6.6%;碳纤维指数+2.9%、OLED材料指数+3.6%、膜材料指数+3.3%、涂料油墨指数+2.8%。

- 个股涨跌: 新材料板块中,35.6%的个股实现正收益。表现占优的个股包括恒大高新(+17.8%)、渝三峡A(+7.6%)、昊华科技(+7.5%)、惠程科技(+7.4%)和吉林碳谷(+6.5%)。

科强股份:高性能橡胶领域的深耕与扩张

3. 北交所材料公司专题系列5 专精特新之—科强股份

本报告对北交所上市公司科强股份进行了专题分析,强调其在高性能橡胶领域的专业化和创新能力。

科强股份:专注高性能橡胶领域,下游应用广泛:

- 主营业务: 科强股份是一家专注于高性能特种橡胶制品研发、生产和销售的高新技术企业,掌握多种配方和工艺装备技术。

- 产品构成: 主要产品包括硅胶板、车辆贯通道棚布、橡胶密封制品、特种胶带胶布等。

- 应用领域: 产品广泛应用于光伏、轨道交通设备、石油石化、钢铁冶金等多个细分领域,并在光伏、轨道交通等领域形成独特的竞争优势和品牌影响力。

- 经营情况: 2020年至2022年,公司收入和净利润均实现高水平增长。2022年橡胶密封制品业务营业收入同比大幅增长23.76%,主要得益于新增石化业务项目。公司毛利率和净利率持续维持在较高水平,例如2022年毛利率为37.27%,净利率为15.27%。

科强股份:省级专精特新小巨人,参与2项行业标准制定:

- 技术实力: 截至2023年9月,科强股份拥有77项专利(6项发明专利,71项实用新型专利)。

- 研发投入: 2020-2022年研发费用持续增长,分别为1180.10万元、1224.99万元及1337.03万元。研发费用占营收比例分别为4.82%、4.39%及4.71%,均高于同期可比上市公司的平均研发费用率(3.47%、3.80%及3.31%)。

- 主营业务构成: 2022年度,硅胶板业务收入1.09亿元,占比39.67%;车辆贯通道棚布收入6434万元,占比23.42%;橡胶密封制品收入4395万元,占比15.99%;特种胶带胶布收入5749万元,占比20.92%。

- 产能与产销: 2022年度,公司产能利用率达105.54%,产销率达92.10%,显示出高效的生产和销售能力。

光伏行业:市场需求旺盛,带动上游光伏组件生产的扩张:

- 产品应用: 科强股份的硅胶板产品主要应用于光伏领域,作为耗材广泛应用于太阳能组件生产环节,客户包括隆基绿能、阿特斯、晶科能源、晶澳科技、天合光能等国内大型光伏企业。

- 市场前景: 根据IEA预测,2027年全球光伏累计装机量将成为全球最大电力来源,2022年至2027年间全球新增光伏装机量将达1,500GW。国内方面,2020-2022年我国光伏组件产量的全球占比为80%-90%,CPIA预测2023年我国光伏组件产量将达433.1GW。持续增长的光伏市场需求将直接拉动硅胶板的需求。

轨道交通行业:铁路交通持续快速发展,推动车辆配件市场扩大:

- 产品应用: 科强股份的车辆贯通道棚布主要应用于轨道交通设备领域,能够替代进口产品。

- 业务增长: 2023上半年,公司车辆贯通道棚布业务收入大幅增加,同比增长71.95%,得益于高铁大铁路车辆的恢复性增长和销售订单增加。

- 市场空间: 根据《新时代交通强国铁路先行规划纲要》,到2035年全国铁路网将达到20万公里左右,其中高铁7万公里左右。我国轨道交通运营车辆保有量持续增长,截至2021年已超过16.85万辆。随着轨道交通行业工作重点转向建设开发与运营管理并重,新增线路车辆添置和现有车辆维保、修换业务为车辆贯通道棚布提供了稳定且广阔的市场空间。

科强股份:拟募集资金2.68亿元,用以满足新增市场需求:

- IPO计划: 2023年9月,科强股份拟IPO募集资金2.6828亿元,用于“高性能阻燃棚布及密封材料生产项目”和“厂区智能化升级改造项目”。

- 产能扩张: “高性能阻燃棚布及密封材料生产项目”将新增100万平方米/年的橡胶制品生产规模,以应对下游产业发展带来的新增市场需求。项目建设期2年,预计第3年产生收益,第5年实现全部达产,正常年份可实现营业收入2.63亿元。

- 智能化升级: “厂区智能化升级改造项目”将通过引进MES生产管理系统、WMS仓库管理系统、信息识别系统及自动控制系统,实现公司生产和仓储物流的智能化。

细分市场动态与技术进展

Part 1 子版块跟踪-碳纤维

- 价格: 截至1月5日,碳纤维市场价格区间盘整。T700-12K价格为145元/kg,T300-24/25K价格为77.0元/kg,T300-48/50K价格为72.0元/kg,周同比均保持稳定。

- 需求&成本: 碳纤维下游市场采购气氛偏淡,元旦假期期间采购有限。风电叶片、体育器材、碳碳复材及氢气瓶等需求总体维持稳定或偏弱。成本方面,原丝价格基本稳定,丙烯腈市场价格走跌至9.85元/kg,周同比下降0.2元/kg。

- 毛利: 碳纤维生产利润稳定。去除丙烯腈价格影响后,T700-12K利润为125.3元/kg,T300-48/50K利润为52.3元/kg,周同比均小幅上涨0.4元/kg,主要受益于丙烯腈原料价格走跌。

- 毛利拆分: 原丝端和碳丝端利润占比稳定。以T300-24/25K为例,原丝端利润为26.2元/kg,碳丝端利润为5元/kg。

- 近期重要事件:

- 2023年12月27日,中建八局国产1500吨碳纤维索成功应用于大跨悬臂建筑结构,标志着国产大吨位碳纤维索首次在房建领域应用。

- 2023年12月26日,碳纤维设备商浙江精工集成科技股份有限公司与东华能源(茂名)碳纤维有限公司签订5.5亿元碳纤维装备采购合同。

- 2023年12月25日,中国石化上海石油化工股份有限公司签署两项碳纤维研发项目关联交易文件,合计金额达1.278亿元。

- 2023年12月29日,通用技术新材中纺院牵头研发的阻燃Lyocell纤维项目取得重大技术突破,万吨级生产线一次性开车成功,填补国际空白。

Part 2 子版块跟踪-新能源材料

- 光伏辅材: 高纯石英砂价格稳定,但坩埚企业采购意愿较低,价格承压。EVA/POE光伏料近期出现惜售,但胶膜厂采购谨慎。光伏胶膜降价趋势明显,大部分胶膜厂订单下滑15%,处于亏损状态,开工率低于50%。

- 风电: 2023年1-11月,全国新增风电并网装机容量41.28GW,同比上升83.32%,其中11月新增3.97GW,同比增长187.90%。行业正迎来装机旺季。海风项目加速推进,2022年海风项目招标量大,预计2024年将迎来交付大年。2023年1-11月,13家整机厂共计中标约110GW,金风、远景、三一分别占比19.2%、18.0%、11.7%。

- 近期重要事件:

- 荣程集团渔光互补光伏绿电制绿氢项目一次性试车成功,成为天津首家“绿电制加氢一体化”氢能全产业链生态闭环项目。

- 1月5日,韩国现代汽车和起亚公司与戈尔公司签订协议,共同开发用于氢燃料电池系统的先进质子交换膜(PEM)。

- 2023年德国新增约14GW太阳能电力装机容量,同比增长约85%,其中户用部分占近一半。

- 1月4日,奥特维与天合光能签订约2.1亿元(含税)划焊一体机设备采购合同。

- 2023年12月27日,国家发改委发布《“十四五”规划和2035年远景目标纲要》实施中期评估报告,强调巩固太阳能光伏、风电等优势产业领先地位。

- 1月3日,启东中远海运海工N1063自升式风电安装船安全下水,建成后将成为全球技术规格最高、最先进和最环保的海上风电安装船。

- 1月3日,大唐平潭长江澳海上110MW风电项目续建工程风力发电机组及附属设备中标候选人公示,东方风电预中标。

Part 3 子版块跟踪-显示材料

- 折叠屏手机: 2023年Q3,全球折叠屏手机出货量同比增长16%,达700万部。中国市场出货量196万部,同比增长67%。IDC预计2024年中国折叠屏手机市场出货量将近1000万台,同比增长53.2%;2027年复合增长率将达到37.5%。在国内市场,华为以34%的市场份额位居第一,三星占比21%排名第二,荣耀占比16%排名第三。

- 近期重要事件:

- Counterpoint Research报告显示,全球高端智能手机(批发价≥600美元)市场销售额预计在2023年同比增长6%,创下新纪录,占全球智能手机市场销量近四分之一,收入占60%。

- 艾斯谱光电先进显示产品生产基地项目在四川内江签约,总投资41亿元。

- 1月3日,总投资超55亿元的恒美光电(二期)全球首条3000mm超宽幅偏光片项目在昆山开发区开工建设,预计达产后可新增年产值超65亿元。

- 1月3日,天马微电子宣布厦门天马显示科技(TM18)实现HTD产品和折叠产品量产出货。

总结

本报告全面分析了非金属新材料行业的市场动态与投资前景,强调了该领域在碳纤维、显示材料和新能源材料等关键子板块的增长潜力。尽管市场存在价格竞争和出清压力,但技术创新、国产化替代以及下游需求的持续扩张为行业提供了坚实支撑。

具体来看,碳纤维市场在原丝环节保持稳定,民品T700领域的中复神鹰凭借产能优势和下游高景气度展现出强劲增长潜力。显示材料方面,折叠屏手机市场持续高增,UTG等关键环节的卡脖子技术优势为凯盛科技等企业带来溢价。新能源材料领域,风电行业迎来装机旺季,海风项目加速推进,光伏辅材市场虽面临价格压力,但长期需求依然旺盛。

报告特别聚焦于科强股份,作为高性能橡胶领域的专精特新企业,其在光伏、轨道交通等核心应用领域的深耕,结合持续增长的营收和利润、高研发投入以及IPO募资扩产计划,预示着其未来强劲的增长动能。整体而言,非金属新材料行业在技术进步和国家战略支持下,正迎来高质量发展的黄金时期,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用