中心思想

创新药市场热度持续,中药创新药成新焦点

本报告核心观点指出,创新药主题热度持续升温,尤其在中药创新药研发领域涌现出新的投资机会。2025年上半年,创新药市场受益于产业积累成果显现和资金回暖,预计未来2-3年仍将保持强劲增长。

政策与技术双轮驱动,子板块表现分化

医药生物行业整体表现稳健,但各子板块走势分化明显。政策支持(如“以旧换新”、门诊统筹)和技术进步(如AI赋能)是行业发展的核心驱动力。医疗研发外包(CXO)板块表现突出,显示出市场对创新研发服务的强劲需求。

主要内容

创新药市场展望与投资机遇

创新药行情持续升温及其驱动因素

2025年上半年,创新药市场呈现强劲增长态势,主要得益于两大核心驱动因素:

- 产业成果显现与国际化加速: 经过近十年的积累,创新药产业在国际大会上展现出优质临床数据,并频繁发生BD(Business Development)出海合作,成为上半年股价上涨的核心催化剂。

- 资金面回暖与配置提升: 医药板块经历四年深度回调后触底回暖,在存量市场背景下,创新药重新获得资金青睐,以药基为首的公募基金对创新药板块的配置持续提升。

展望未来2-3年,报告坚定看好创新药行情。出海方面,优质项目BD落地可能超预期,海外估值尚未泡沫化,且已形成正向循环,国内创新药在全球市场的比例仍有提升空间。资金面方面,宽基基金对创新药板块的配置远未见顶,外资对港股创新药的配置也有提升空间。近期,恒瑞医药、百济神州等创新药企多款产品密集获批上市,进一步提升了创新药板块的关注度。

中药创新药研发受关注及受益标的

当前医药行业的创新焦点正从以1类新药研发为核心的生物科技企业及头部化学制药公司,拓展至依托自身资源禀赋与转型动力加速突围的中药创新药研发领域。报告明确指出以下受益方向:

- 出海已落地,静待临床催化及上市商业化标的: 包括科伦博泰生物、康方生物、三生制药。

- 出海待落地、临床数据竞争力强: 包括信达生物、泽璟制药、益方生物、迈威生物、迪哲医药。

- 中药领域布局创新药研发标的: 包括康缘药业、济川药业、九芝堂等。报告详细列举了康缘药业、济川药业、九芝堂、片仔癀、云南白药、华润三九、昆药集团、白云山、以岭药业、桂林三金、天士力、上海医药等多家公司的研发管线、适应症及研发进展,涵盖了从I期临床到NDA申报的各类创新药项目,显示出中药企业在糖尿病、肥胖、阿尔茨海默病、肿瘤、心律失常、银屑病等多个疾病领域的积极布局。

医药生物子板块表现与投资策略

行业整体表现与子板块涨跌幅

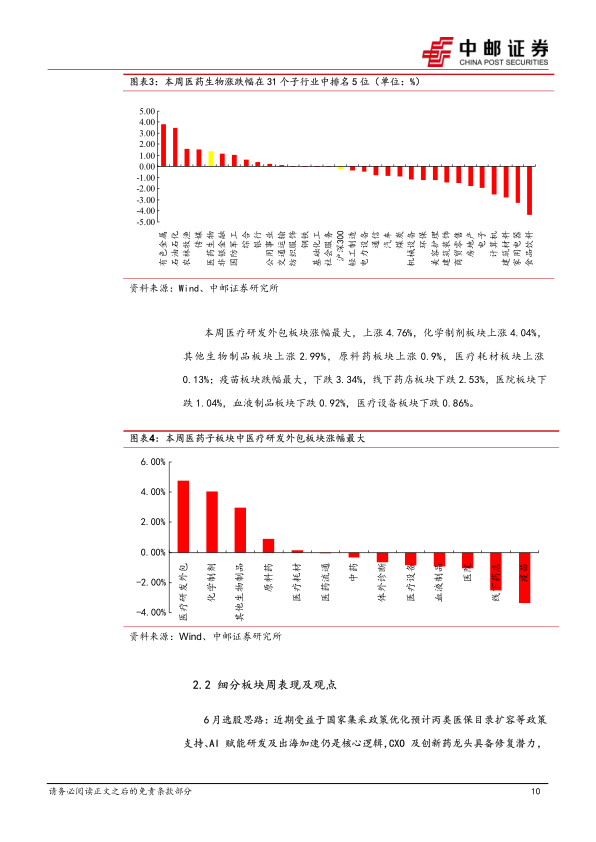

本周(2025年6月9日至2025年6月13日),医药生物行业整体上涨1.4%,跑赢沪深300指数1.66个百分点,在31个子行业中排名第5位,显示出较强的市场韧性。

细分板块表现分化明显:

- 涨幅居前: 医疗研发外包板块涨幅最大,上涨4.76%;化学制剂板块上涨4.04%;其他生物制品板块上涨2.99%。

- 跌幅居前: 疫苗板块跌幅最大,下跌3.34%;线下药店板块下跌2.53%;医院板块下跌1.04%。

细分板块周表现及观点

6月选股思路: 报告建议关注国家集采政策优化、丙类医保目录扩容等政策支持,以及AI赋能研发和出海加速的核心逻辑。CXO及创新药龙头具备修复潜力,板块迎来中长期结构性投资机会。重点推荐Q1高增长及基本面有望持续改善的标的。

医疗设备: 本周下跌0.86%。最新市盈率(TTM)为37.46倍,处于10年期历史分位点40.78%,估值上涨空间较大。2024年第四季度各地“以旧换新”政策逐步落地,预计2025年第二季度有望迎来第二波采购高潮。2025年1.3万亿元超长期特别国债发行,利好医疗设备采购。集采主要压缩流通环节利润,对头部厂家影响较小。商务部对Illumina的禁售处罚利好国产测序仪市场份额扩大。上海市政策促进科研设备国产替代。看好AI+影像/手术方向。受益标的包括山外山、奕瑞科技、联影医疗等。

医疗耗材: 本周上涨0.13%。高值耗材集采逐步进入尾声,行业有望稳步上涨。建议关注高景气度赛道、集采落地且进入稳态的赛道、困境反转标的以及PEG较低的中小市值企业。推荐标的包括英科医疗、迈普医学、怡和嘉业等。

IVD板块: 本周下跌0.65%。最新市盈率(TTM)为32.70倍,处于10年期历史分位点47.65%,估值仍有上涨空间。2025年第一季度业绩受集采政策影响仍承压。看好AI+辅助诊断等新兴方向,IVD及ICL公司可利用数据优势打造疾病预警大模型。内蒙、江苏等地生育补贴政策有望利好产前早筛检测。中美关税缓解有望修复前期错杀个股。受益标的包括润达医疗、圣湘生物、华大基因等。

血液制品板块: 本周下跌0.92%。行业并购整合持续推进,集中度提升,如派林生物实际控制人拟变更为国药集团。2024年国内采浆量达13400吨,同比增长10.9%。白蛋白需求稳定但短期渠道库存偏高,静丙需求持续向好,因子类产品竞争加剧。关注广东省药品交易中心发布的血制品广东联盟集采续约情况。推荐具备浆站获取能力强、运营效率高、新品推出快的头部公司,如派林生物。

药店板块: 本周下跌2.53%,仅一心堂实现上涨。2025年行业出清提速,2024年全国药店净减少3995家,龙头药店有望受益于客流量和利润率提升。门诊统筹持续落地有望带来业绩增量。AI赋能(如大参林“AI小参”)提升经营效率,实现增收降本。看好龙头药房凭借专业服务、强大供应链、数字化管理和合规体系在行业整合中强者恒强。推荐标的包括益丰药房、大参林。

医疗服务: 本周医院板块下跌1.04%。2024年整体业务略有承压,消费医疗受宏观经济影响,基础医疗受DRG/DIP结算影响,但中医诊疗、脑科诊疗维持较高增长。2025年第一季度眼科、口腔消费医疗呈现向好态势,IVF有望受益于辅助生殖项目纳入医保及生育补贴。推荐标的包括新里程、美年健康、国际医学。

中药板块: 本周下跌0.32%。2024年约1/3个股营收、归母净利润实现增长,主要来自OTC产品毛利率提升和销售费用下降。2025年负面因素减弱,中药材价格下滑,全国中成药集采降幅温和,疫情诊疗产品逐步走出高基数影响。看好国企龙头引领的行业优质资源整合、消费环境改善下高品质品牌OTC反弹、以及创新驱动、集采/基药政策受益方向。推荐标的包括康臣药业、佐力药业、桂林三金等。

CXO板块: 本周涨幅最大,上涨4.76%。创新药热度持续提高是主要驱动因素。生物安全法案对板块影响最大的时间已过,中国CXO公司凭借工程师红利和制造业优势仍具竞争力。美国若推行降低药价行政令,预计会更多依赖中国CXO产业链以降低成本。AI概念、美国降息、外延并购等也有望催化板块行情。2024年板块业绩见底,海外投融资恢复及高基数影响消退下,公司业绩逐步企稳回升。头部公司(如药明康德、康龙化成)订单增速提速,2025年业绩指引乐观。受益标的包括药明康德、康龙化成、凯莱英等。

风险提示

潜在市场与政策风险

报告提示了多项潜在风险,包括美国加关税事件恶化风险、行业竞争加剧风险、政策执行不及预期风险、产品销售不及预期风险、新品上市不及预期风险以及行业黑天鹅事件。

总结

本报告深入分析了医药生物行业的最新动态与投资机遇,强调创新药,特别是中药创新药,是当前市场关注的焦点。2025年上半年,创新药市场在产业成果转化和资金回流的双重驱动下表现强劲,预计未来2-3年仍将保持增长势头。尽管本周医药生物行业整体上涨1.4%,跑赢沪深300指数,但各子板块表现分化明显,其中医疗研发外包(CXO)板块涨幅居首,凸显了创新研发服务的重要性。

报告详细阐述了各细分板块的周表现及投资策略,指出政策支持(如医疗设备“以旧换新”、门诊统筹)、技术创新(如AI在医疗领域的应用)以及行业整合是推动行业发展的关键因素。医疗设备、医疗耗材、IVD等板块在政策利好和估值修复中蕴含机会;血液制品、药店、医疗服务和中药板块则在行业整合、消费复苏和创新驱动下展现增长潜力。

同时,报告也警示了包括

微信扫一扫-立即使用

微信扫一扫-立即使用