中心思想

医学人工智能:行业增长新引擎

本报告核心观点指出,医药生物行业正迎来以医学人工智能(AI)为核心的创新发展浪潮。上海市发布《上海市发展医学人工智能工作方案(2025—2027年)》,明确了AI在医学领域的五大支持方向和全领域应用场景的深度融合。同时,迈瑞医疗与腾讯联合发布全球首个重症医疗大模型“启元”,显著提升了临床诊疗效率与质量。这些政策支持和技术突破预示着AI在药物研发、患者诊疗和医院管理等多个领域具备广阔的开发和应用前景,成为推动行业增长的新引擎。

医药生物市场:结构性机遇与挑战并存

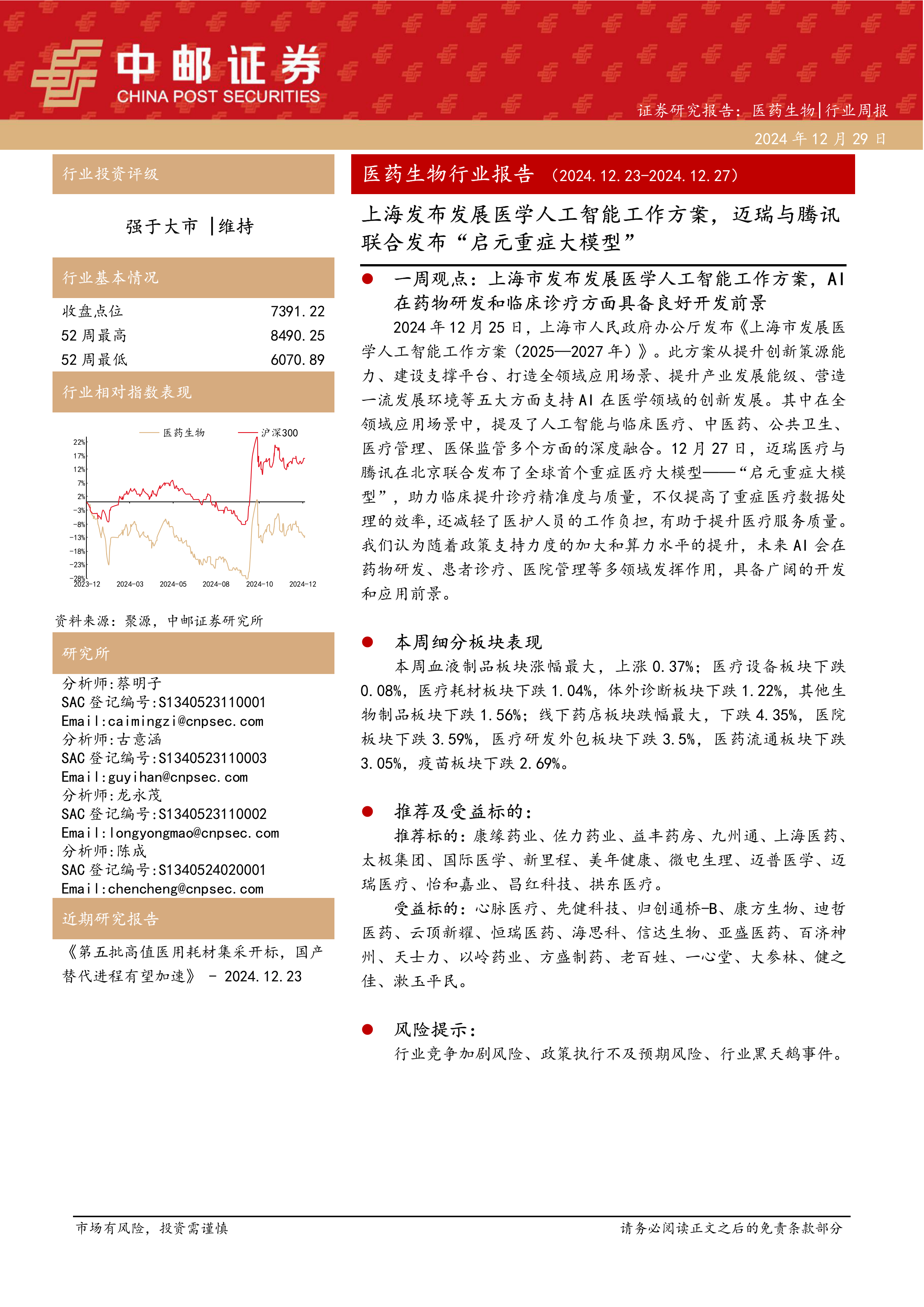

尽管本周(12月23日-12月27日)医药生物行业整体下跌1.91%,跑输沪深300指数3.27个百分点,但在细分板块中呈现出结构性分化。血液制品板块以0.37%的涨幅表现突出,而线下药店板块跌幅最大,下跌4.35%。报告维持医药生物行业“强于大市”的投资评级,并建议关注医疗设备、医疗耗材、IVD、血液制品、药店、医疗服务、中药和CXO等细分领域的投资机会。这些机会主要来源于政策红利(如设备以旧换新、国产替代)、行业整合、技术创新以及估值修复潜力。

主要内容

政策与技术共振:AI赋能医疗创新

2024年12月25日,上海市人民政府办公厅发布《上海市发展医学人工智能工作方案(2025—2027年)》,旨在通过提升创新策源能力、建设支撑平台、打造全领域应用场景、提升产业发展能级和营造一流发展环境等五大方面,全面支持AI在医学领域的创新发展。该方案特别强调AI与临床医疗、中医药、公共卫生、医疗管理、医保监管的深度融合。此外,国家卫健委办公厅在11月发布的《卫生健康行业人工智能应用场景参考指引》中,已明确了84个细分领域,涵盖医疗服务管理、基层公卫服务、健康产业发展和医学教学科研四大领域,进一步细化了AI在医学影像智能辅助诊断、临床用药智能辅助、智能药物研发等方面的应用。12月27日,迈瑞医疗与腾讯联合发布“启元重症大模型”,该模型能在5秒内回溯整合患者病情、预测趋势并提供建议,1分钟内生成病历文档,并提供准确率高达95%的重症知识查询结果,显著提升了重症医疗数据处理效率和诊疗精准度,减轻了医护人员负担。随着政策支持和算力提升,AI在医药生物领域的应用前景广阔。

细分板块深度解析:市场表现与投资策略

本周医药生物行业整体下跌1.91%,在31个子行业中排名第23位。血液制品板块涨幅最大,上涨0.37%;线下药店板块跌幅最大,下跌4.35%。

- 医疗设备: 本周下跌0.08%。当前市盈率(TTM)为33.62倍,处于历史分位点25.69%,估值上涨空间较大。预计24Q4各省份“以旧换新”政策将逐步落地,医疗设备更新采购意向预算超200亿元,已披露招标预算突破61亿元,主要集中在影像和内镜设备。财政部《政府采购领域本国产品标准及实施政策有关事项的通知(征求意见稿)》提出对本国产品报价给予20%价格扣除,有望加速国产替代。推荐迈瑞医疗。

- 医疗耗材: 本周下跌1.04%。建议关注高景气度、集采进入稳态、困境反转以及PEG较低的中小市值企业。推荐英科医疗、怡和嘉业、微电生理、迈普医学、拱东医疗。

- IVD板块: 本周下跌1.22%。市盈率(TTM)为25.69倍,处于历史分位点24.51%,估值上涨空间较大。随着气温下降,中美流感样病例进入爬坡期,呼吸道检测需求增加。海外FDA已批准九安医疗、万孚生物、东方生物等公司的呼吸道三联检产品,预计Q4转化为业绩。推荐圣湘生物、英诺特。

- 血液制品板块: 本周上涨0.37%,涨幅最大。白蛋白需求稳定,静丙需求持续向好,中长期成长空间大。浆站规划落地,行业并购整合推进,集中度提升。华兰生物贝伐珠单抗获批上市,产品种类拓展。推荐派林生物、华兰生物、上海莱士、博雅生物。

- 药店板块: 本周下跌4.35%,跌幅最大。行业出清提速,2024年Q1和Q2全国关闭药店数量分别为6778家和8792家。预计2025年龙头药店客流量和利润率有望提升,门诊统筹带来业绩增量。推荐益丰药房。

- 医疗服务: 本周医院板块下跌3.59%。Q3业绩同比增速放缓,受宏观经济、DIP结算和ICL订单优化影响,但中医诊疗、脑科诊疗维持高增长。Q4综合医院和体检将迎来经营旺季,IVF渗透率有望提升。推荐新里程、美年健康、国际医学。

- 中药板块: 本周下跌2.15%。Q3收入和归母净利润略有下滑,主要受高基数、集采和原材料价格影响。预计2025年影响因素减弱,中药材价格下滑,新版医保目录谈判降幅温和。看好国企龙头整合、消费环境改善下的品牌OTC反弹以及创新驱动方向。推荐佐力药业、康臣药业、康缘药业、太极集团、桂林三金。

- CXO板块: 本周下跌3.50%。美国“生物安全法案”未被列入NDAA和持续拨款法案,短期压制因素解除。药明康德资产转让显示避险策略。板块前期压制因素逐步改善或消除,有望迎来估值修复。头部公司订单增长表现较好,盈利能力有望修复,行业集中度将持续提升。受益标的包括康龙化成、泰格医药、凯莱英、诺泰生物等。

总结

本周医药生物行业整体表现承压,但医学人工智能的快速发展和政策支持为行业注入了新的增长动力。上海市发布医学AI发展方案,迈瑞与腾讯联合推出重症医疗大模型,预示着AI在医疗领域的广泛应用前景。在细分板块中,血液制品表现突出,而线下药店跌幅较大。报告强调了医疗设备“以旧换新”政策、国产替代、行业整合以及估值修复等结构性投资机会。尽管面临行业竞争加剧、政策执行不及预期和黑天鹅事件等风险,但报告维持医药生物行业“强于大市”的投资评级,建议投资者关注AI创新、高景气度细分领域及具备估值修复潜力的优质标的。

微信扫一扫-立即使用

微信扫一扫-立即使用