中心思想

医药生物板块:中药基本面改善与非中药结构性机遇并存

本报告核心观点指出,2021年12月医药生物板块表现稳健,跑赢主要市场指数,且当前估值处于历史低位,具备投资吸引力。展望未来,中药板块因政策利好、医保支持及企业积极变化,基本面持续改善,建议关注中药创新药、品牌中药消费品及中药配方颗粒的长期增长逻辑。同时,非中药板块应聚焦2021年业绩高增的创新药产业链、生物制品、医学检验等领域,以及2022年有望实现边际改善的创新药、CDMO、零售药店、医疗服务和品牌中药等细分方向。

投资策略:精选成长,关注创新与消费升级

报告维持医药生物板块“领先大市”评级,强调精选具备强研发能力、丰富产品管线、国际化潜力的创新药械及其产业链企业。此外,受益于消费分层与升级、政策免疫性强的医疗服务企业,以及在细分领域具有坚实增长逻辑和品牌优势的龙头企业,如零售药店、血制品和品牌中药企业,亦是重点推荐的投资方向。

主要内容

行业观点

市场表现与估值分析

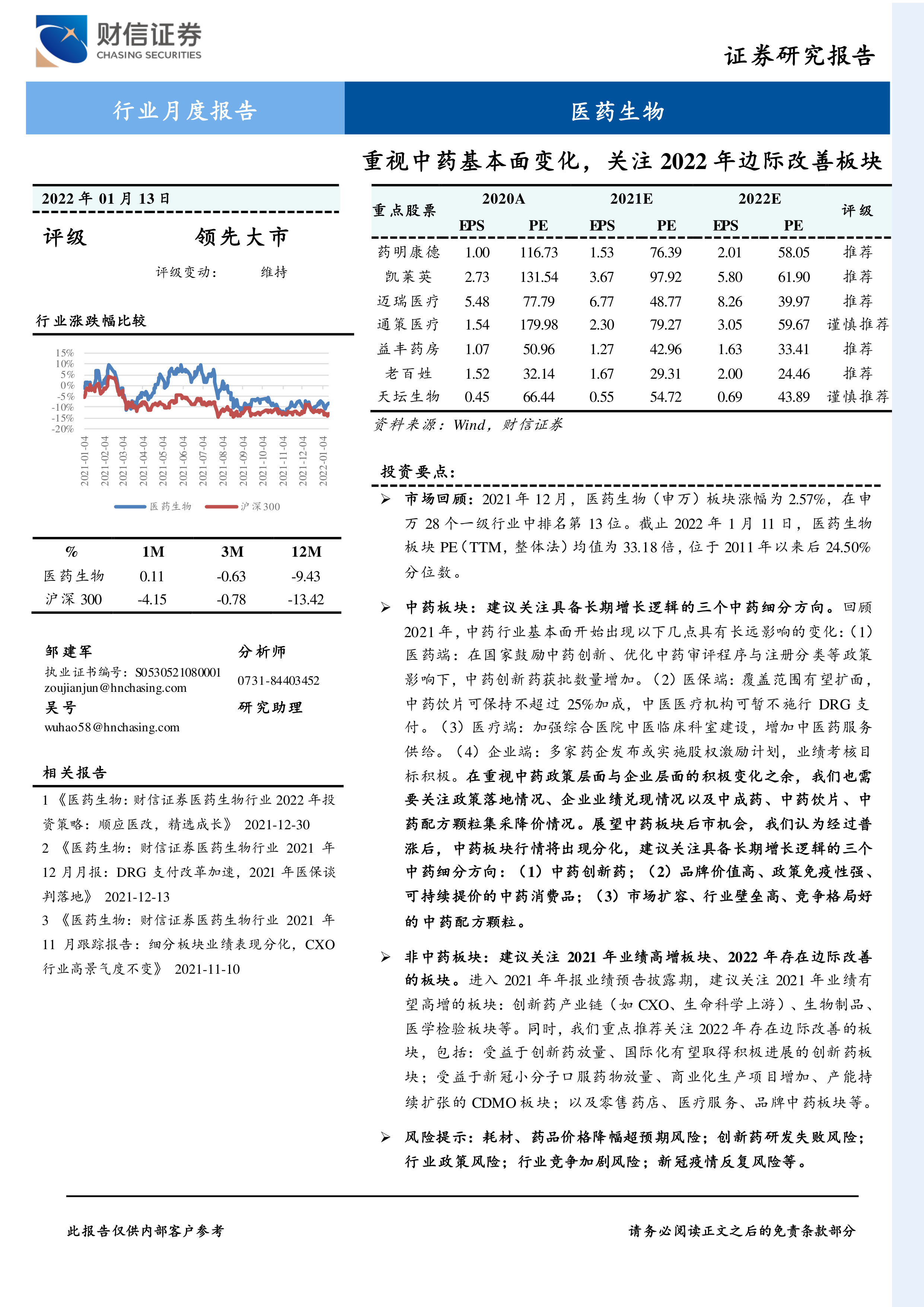

2021年12月,医药生物(申万)板块涨幅为2.57%,在申万28个一级行业中排名第13位,跑赢沪深300、上证综指、深证成指、创业板指5.97至13.43个百分点。截至2022年1月11日,医药生物板块PE(TTM,整体法)均值为33.18倍,在申万28个一级行业中排名第9位,相对全部A股(非银行)的溢价率为53.23%。值得注意的是,该板块PE位于自2011年以来后24.50%分位数,处于历史低位水平;相对全部A股(非银行)的溢价率也位于自2011年以来后31.20%分位数。

中药板块:基本面积极变化与投资方向

2021年12月以来,中药板块在政策利好、产品提价、集采降价温和及行业估值低等因素影响下,迎来估值修复行情。2021年中药行业基本面出现多项长远影响的变化:

- 医药端: 国家鼓励中药创新、优化审评程序与注册分类,2021年国家药监局批准11个中药创新药上市,为近5年来最多。

- 医保端: 医保覆盖范围有望扩面,中药饮片可保持不超过25%加成,中医医疗机构可暂不施行DRG支付。国家医保局与中医药管理局印发《关于医保支持中医药传承创新发展的指导意见》,明确将符合条件的中医医疗机构、中药零售药店纳入医保定点,并按规定将符合条件的中药饮片、中成药、医疗机构中药制剂纳入医保药品目录。

- 医疗端: 加强综合医院中医临床科室建设,增加中医药服务供给。

- 企业端: 多家药企发布或实施股权激励计划,业绩考核目标积极,复合增速主要位于10%-30%。

报告强调,在关注政策层面与企业层面的积极变化之余,也需关注政策落地、企业业绩兑现及集采降价情况。展望后市,中药板块行情将出现分化,建议关注具备长期增长逻辑的三个细分方向:中药创新药;品牌价值高、政策免疫性强、可持续提价的中药消费品;市场扩容、行业壁垒高、竞争格局好的中药配方颗粒。

非中药板块:业绩高增与边际改善机遇

进入2021年年报业绩预告披露期,建议关注2021年业绩有望高增的板块,主要包括:创新药产业链(如CXO、生命科学上游)、生物制品、医学检验板块等。同时,重点推荐关注2022年存在边际改善的板块,包括:受益于创新药放量、国际化有望取得积极进展的创新药板块;受益于新冠小分子口服药物放量、商业化生产项目增加、产能持续扩张的CDMO板块;受益于新冠疫情影响有望减弱、新开门店经营爬坡、高基数效应消除的零售药店板块;受益于新冠疫情影响有望减弱、门诊量恢复的医疗服务板块;受益于产品提价的品牌中药板块。

具体投资建议

综合考虑业绩增长与行业估值水平,维持医药生物板块“领先大市”评级。具体投资方向包括:

- 创新药械及其产业链企业: 研发能力强、产品管线丰富、国际化能力强,如恒瑞医药、贝达药业、迈瑞医疗、药明康德、凯莱英、智飞生物等。

- 医疗服务企业: 与公立医院错位发展、受益于消费分层与升级、政策免疫性强、品牌优势明显,如爱尔眼科、通策医疗等。

- 部分细分领域龙头企业:

- 零售药店龙头: 增长逻辑坚挺、配置性价比高,如益丰药房、大参林、老百姓、一心堂。

- 血制品龙头: 受益于进口替代需求增加、血浆站数量与单站采浆量增加、单吨血浆价值提升,如天坛生物、博雅生物。

- 中药企业: 具备长期增长逻辑、受政策鼓励的中药创新药企(以岭药业),品牌中药企业(同仁堂、云南白药、健民集团、羚锐制药),中药配方颗粒企业(华润三九)。

市场回顾

整体情况

2021年1-12月(统计期间为2021年1月1日-2022年1月11日),医药生物(申万)板块涨幅为9.63%,在申万28个一级行业中排名第19位,跑赢沪深300(+2.28个百分点)、上证综指(+8.82个百分点),跑输深证成指(-5.68个百分点)、创业板指(-5.72个百分点)。

单看2021年12月(统计期间为2021年12月11日-2022年1月11日),医药生物(申万)板块涨幅为2.57%,在申万28个一级行业中排名第13位,跑赢沪深300(+5.97个百分点)、上证综指(+2.72个百分点)、深证成指(+6.95个百分点)、创业板指(+13.43个百分点)。

子行业情况

2021年1-12月,医药生物7个子版块中,中药、化学原料药、医疗器械板块涨幅靠前,分别上涨46.16%、24.03%、14.16%。医疗服务、医药商业、生物制品涨幅靠后,分别上涨-1.75%、-10.75%、-11.54%。

单2021年12月份,中药、医药商业、化学制剂板块涨幅居前,分别上涨19.89%、10.26%、6.60%。生物制品、化学原料药、医疗服务涨幅靠后,分别上涨-2.83%、-5.93%、-13.83%。

个股情况

2021年12月,医药生物行业涨幅排名靠前的个股有九安医疗(199.58%)、龙津药业(173.49%)、陇神戎发(138.32%)、精华制药(111.95%)、开开实业(109.67%)等。涨幅靠后的有键凯科技(-26.50%)、奕瑞科技(-26.33%)、凯莱英(-26.17%)、康龙化成(-26.10%)、南微医学(-23.01%)。

行业估值

截至2022年1月11日,医药生物板块PE(TTM,整体法)均值为33.18倍,在申万28个一级行业中排名第9位,相对沪深300的溢价率为153.56%,相对全部A股(非银行)的溢价率为53.23%。

纵向比较,医药生物板块PE位于自2011年以来后24.50%分位数,处于历史低位水平。医药生物板块PE相对沪深300、全部A股(非银行)的溢价率分别位于自2011年以来后7.50%、31.20%的分位数。

行业数据跟踪

医药行业经济运行数据

国家统计局数据显示,2021年1-11月,医药制造业累计实现营业收入26094.60亿元,同比增长4.75%;累计实现利润总额5403.50亿元,同比增长70.80%。

单看2021年11月,医药制造业实现营业收入2564.80亿元,同比增长4.75%,环比增长14.56%;实现利润总额475.70亿元,同比增长29.80%,环比增长18.19%。

2021年11月,医疗保健CPI、中药CPI、西药CPI、医疗服务CPI当月同比增速分别为0.60%、1.90%、-1.00%、1.00%。

原料药价格

- 维生素: 2021年12月,维生素A、B1、D3、E的销售价格分别为275.43、171.52、107.72、87.96元/千克,同比变动+7.28%、+10.48%、-5.09%、+49.90%,环比变动-8.15%、-5.66%、-3.96%、-4.32%。

- 抗生素: 2021年12月,7-ADCA、7-ACA、硫氰酸红霉素、青霉素工业盐、6-APA的价格环比均持平。

- 肝素: 2021年11月,肝素出口平均单价为10863.03美元/千克,同比下降8.46%,环比增长4.13%;肝素出口数量为12.15吨,同比增长32.28%,环比增长42.11%。

- 特色原料药: 2021年12月,厄贝沙坦、缬沙坦、替米沙坦、卡托普利、赖诺普利、马来酸依那普利、辛伐他汀、洛伐他汀、阿托伐他汀钙、氟伐他汀钠的价格环比均持平,同比有升有降。

行业重要新闻及公司公告

- 国家药监局应急批准首款新冠中和抗体联合疗法: 2021年12月8日,腾盛博药新冠病毒中和抗体联合治疗药物安巴韦单抗注射液及罗米司韦单抗注射液获批,用于治疗轻型和普通型且伴有进展为重型高风险因素的成人和青少年COVID-19患者,临床试验显示住院和死亡风险降低80%,填补了中国在该领域中和抗体疗法的空白。

- 湖北牵头19省中成药集采拟中选结果公布: 2021年12月21日,拟中选产品平均降幅约42%,相对温和。此次集采将重塑中成药市场竞争格局,利好具有成本、品种、品牌优势的企业,如同仁堂、华润三九、羚锐制药。

- 国家医保局、国家中医药管理局印发《关于医保支持中医药传承创新发展的指导意见》: 2021年12月30日发布,支持中医药发展,包括将符合条件的中医医疗机构和中药零售药店纳入医保定点,中药饮片可保持不超过25%的加成比例,中医医疗机构可暂不实行DRG支付等。预计将增加医保覆盖的中药产品种类和服务终端,利好中医药企业业绩与估值双修复,如云南白药、同仁堂、华润三九、健民集团、羚锐制药、以岭药业。

- 国家药监局等8部门联合印发《“十四五”国家药品安全及促进高质量发展规划》: 2021年12月30日发布,明确“十四五”时期主要发展目标,包括优化创新药械审评审批制度,加快临床急需创新药上市,支持中药传承创新发展等。利好创新药械及其产业链企业,如恒瑞医药、贝达药业、迈瑞医疗、智飞生物、药明康德、凯莱英。

- 老百姓(603883.SH)拟收购湖南怀仁大健康股权: 拟收购46%-72%股权,将有效填补公司在大湘西区域的市场空白,提升区域市场份额和竞争优势,发挥规模经济效应,维持“推荐”评级。

- 百济神州(688235.SH)与诺华制药集团签订合作协议: 授予诺华制药TIGIT抑制剂ociperlimab在多个海外市场进行开发、生产和商业化的独家许可,获得3亿美元首付款及潜在最高24.95亿美元的里程碑付款和分级许可使用费。

- 康希诺-U(688185.SH)四价脑膜炎结合疫苗MCV4获批上市: 2021年12月29日获批,为国内首款四价脑膜炎结合疫苗,填补了我国在该领域高端疫苗的空白,有望为公司未来业绩贡献增量。

- 天坛生物(600161.SH)2021年归母净利润同比增长19.53%: 2021年实现营收41.09亿元,同比增长19.24%;归母净利润7.64亿元,同比增长19.53%。业绩增长主要受血制品销量增加等因素影响,公司作为国内血制品龙头,未来受益于进口替代需求增加、采浆量提升,业绩有望保持稳定增长。

总结

本报告对2021年12月及2022年初医药生物行业的市场表现、估值水平、细分板块动态及重要政策事件进行了全面分析。报告指出,医药生物板块在2021年12月表现优于大盘,且当前估值处于历史低位,具备长期投资价值。中药板块在政策利好、医保支持和企业积极变革的推动下,基本面持续改善,中药创新药、品牌中药消费品和中药配方颗粒是值得关注的结构性投资机会。非中药板块则应聚焦2021年业绩高增长的创新药产业链、生物制品、医学检验等领域,以及2022年有望实现边际改善的创新药、CDMO、零售药店和医疗服务等细分方向。报告维持医药生物板块“领先大市”评级,并提供了具体的投资建议,强调了创新药械、医疗服务及细分领域龙头企业的投资潜力。同时,报告也提示了耗材、药品价格降幅超预期、创新药研发失败、行业政策及竞争加剧、新冠疫情反复等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用