中心思想

市场策略:关注年报业绩与创新赛道

本报告核心观点指出,当前医药生物行业估值处于历史偏低水平,建议投资者密切关注上市公司2022年报业绩表现,特别是那些增速与估值匹配的优质标的。随着国内疫情缓和,终端需求逐步复苏,行业边际改善趋势明显,应重点布局创新药械和自主可控等高景气赛道。

行业趋势:疫情缓和与创新驱动

报告强调,医药行业正经历疫情后的复苏,半数以上企业实现业绩正增长,显示出较强的韧性。同时,以小核酸药物为代表的创新药械研发取得突破性进展,预示着未来医药科技创新将成为行业增长的重要驱动力。

主要内容

重点事件及国信医药观点

关注年报“成绩单”,布局增速估值匹配优质标的

截至2023年2月3日,A股医药生物行业共有247家企业公布了2022年中报业绩预告/快报。数据显示,以归母净利润中值或快报数据为基准,有131家企业实现业绩同比增长。其中,增速≥100%的企业有48家,50%~100%的有38家,0~50%的有45家。从子行业分布来看,化学制药有51家,医疗器械26家,中药20家,医疗服务15家,生物制品12家,医药商业7家。国信医药分析认为,半数以上企业实现同比正增长,预示着国内疫情缓和后终端需求复苏,行业边际有望持续改善。建议关注创新药械和自主可控等景气赛道,并布局增速估值匹配的优质标的。

GSK/Ionis宣布启动Bepirovirsen两项III期临床,挑战乙肝功能性治愈

2023年2月2日,GSK更新了乙肝在研新药bepirovirsen(GSK836)的最新进展,已启动B-WELL1和B-WELL2两项III期临床研究,旨在探索反义寡核苷酸(ASO)联用核苷(NA)功能性治愈慢性乙型肝炎的可能性。Bepirovirsen作为一种ASO药物,通过降解乙肝病毒RNA来降低HBsAg等指标。此前Ph2b B-CLEAR中期数据显示,每周300mg GSK836治疗24周可使28%-29%的患者获得HBsAg清除及HBV DNA阴转。国信医药观点指出,小核酸药物作为全新的药物形态,在罕见病、代谢领域已取得突破,有望成为继小分子和单抗之后的第三大类药物,建议关注国内小核酸研发企业及相关产业链。

新冠疫情追踪

全球新冠疫情每日确诊人数(7天平均)已缓和至约20万例/天,较12月中旬的阶段性高位(约60万例/天)持续下降。目前,BQ.1系列和XBB系列变异株已成为全球主要流行株,占比分别达到40%和20%,且占比持续提升。国内方面,根据中国疾控中心数据,截至2月2日,全国现有住院病例98742例,现有重症7918例。疫苗接种方面,截至2月2日,全国累计报告接种新冠病毒疫苗34.9亿剂次,接种总人数13.1亿人,其中60岁以上老年人累计接种6.79亿剂次。

一周行情回顾

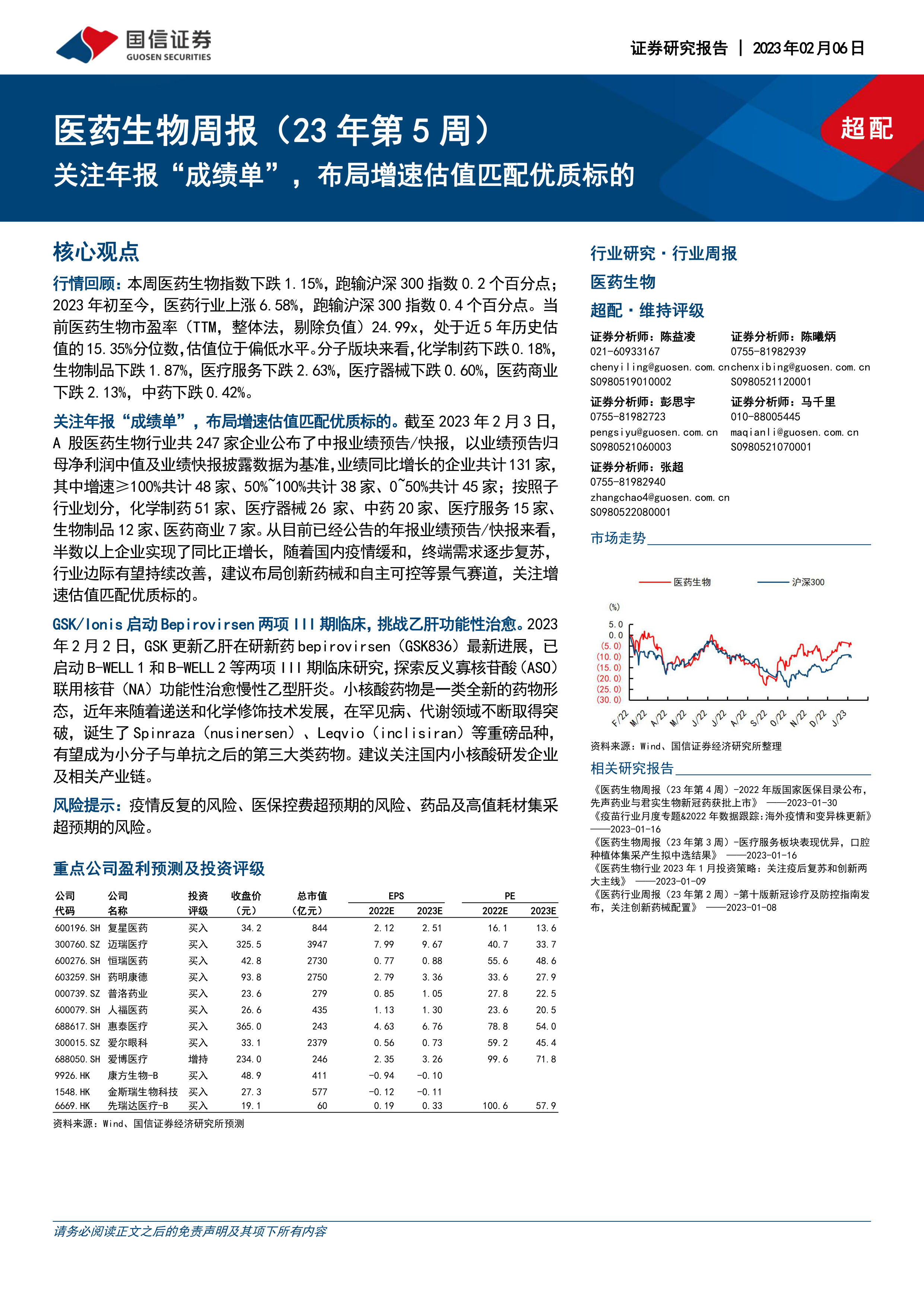

本周A股市场整体上涨0.46%,沪深300指数下跌0.95%。医药生物板块整体下跌1.15%,跑输沪深300指数0.2个百分点。分子板块来看,化学制药下跌0.18%,生物制品下跌1.87%,医疗服务下跌2.63%,医疗器械下跌0.60%,医药商业下跌2.13%,中药下跌0.42%。港股医疗保健板块下跌3.12%,弱于恒生指数的4.53%跌幅。

板块估值情况

截至本报告期,医药生物板块市盈率(TTM,整体法,剔除负值)为24.99x,处于近5年历史估值的15.35%分位数,估值位于偏低水平。相比之下,全部A股(申万A股指数)市盈率为15.83x。分板块看,化学制药34.07x,生物制品29.78x,医疗服务35.17x,医疗器械14.16x,医药商业21.11x,中药22.65x。

推荐标的

报告推荐了多家具备投资价值的医药生物企业,包括:

- 迈瑞医疗: 器械龙头,受益于医院建设投入加大和国产高端设备政策支持。

- 恒瑞医药: 国内创新药标杆,积极布局国际化战略。

- 复星医药: 具备体系化研发能力和全球经营能力,新冠疫苗及创新药管线潜力大。

- 药明康德: CXO行业龙头,凭借研发团队、全产业链平台和技术能力保持高增长。

- 人福医药: 麻醉药板块壁垒高、竞争格局好,受益于手术量增长和新产品上市。

- 爱尔眼科: 国内眼科医疗服务龙头,通过分级连锁模式扩张,品牌影响力强。

- 普洛药业: 产能与业务快速成长期,API与CDMO业务优势明显,受益于全球原料药产业重塑。

- 爱博医疗: 眼科医疗创新型领军企业,产品覆盖高成长领域,研发管线丰富。

- 金斯瑞生物科技(1548.HK): 全球基因合成龙头,细胞免疫治疗领域创新领先,CDMO平台高速发展。

- 康方生物(9926.HK): 专注创新的双抗龙头,核心资产商业化价值大,研发能力强。

- 先瑞达医疗-B(6669.HK): 血管介入先行者,“DCB+抽吸”产品为重磅创新器械。

风险提示

报告提示了以下风险:疫情反复的风险、医保控费超预期的风险、药品及高值耗材集采超预期的风险。

总结

本报告分析了2023年第5周医药生物行业的市场表现与投资策略。数据显示,医药生物指数本周下跌1.15%,跑输沪深300指数,但行业估值处于历史偏低水平。2022年报业绩预告显示,半数以上医药企业实现同比正增长,尤其在化学制药和医疗器械子行业表现突出。报告强调,随着国内疫情缓和,终端需求逐步复苏,行业边际有望持续改善。在投资策略上,建议关注年报“成绩单”,布局增速估值匹配的优质标的,并重点关注创新药械和自主可控等高景气赛道,如小核酸药物研发的最新进展。同时,报告也提示了疫情反复、医保控费和集采超预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用