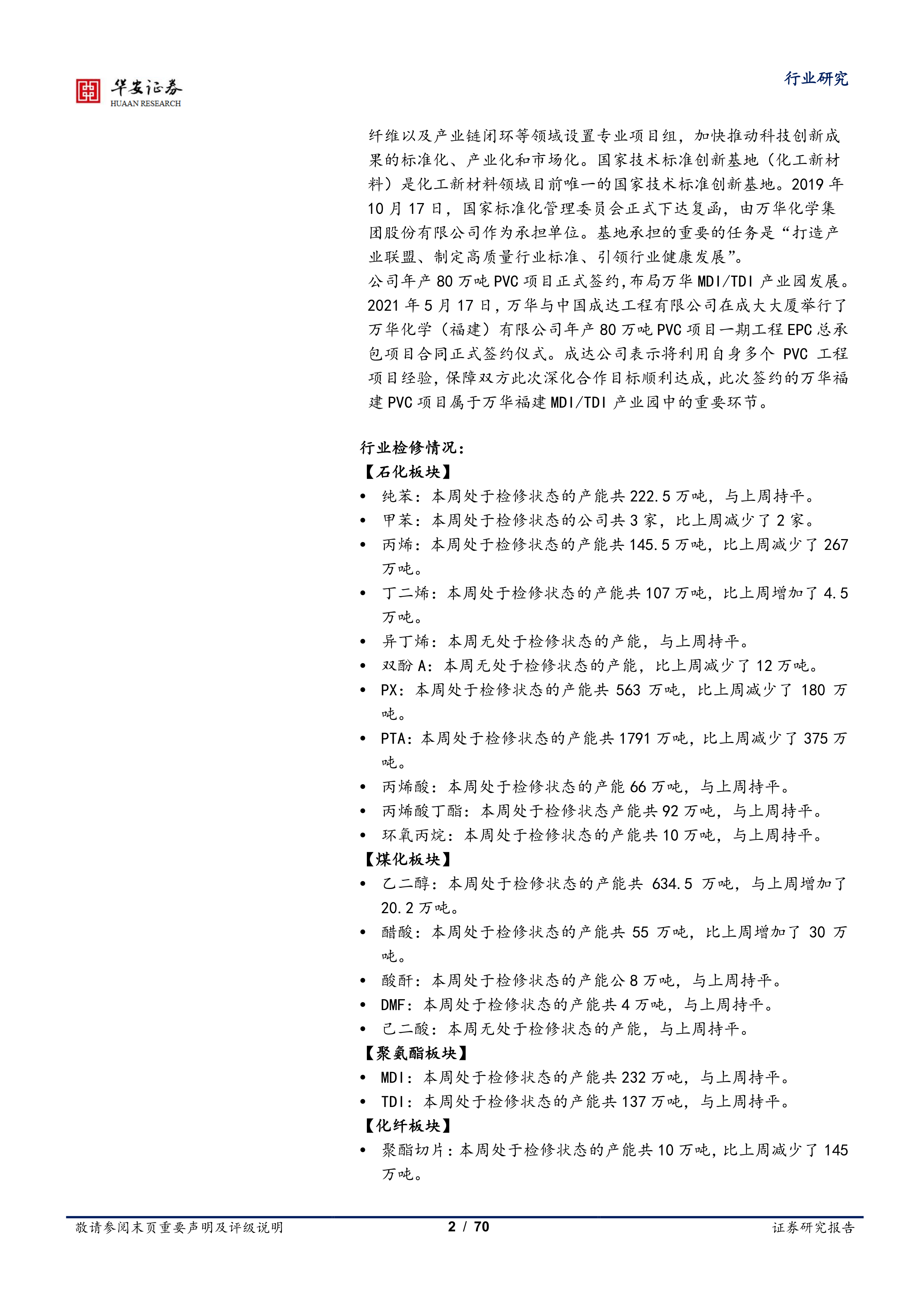

我们认为化工行业的投资策略是:投资系统性创新和低成本扩张。化工的下一波行业格局取决于人才竞争。化工行业已从单纯的资本密集型行业,变为人才和资本密集型行业,后来者无法通过资本反超,只能瞠乎其后,化工行业的周期性也因此变弱。优秀的公司凭借有效的激励、卓越的管理和持续的创新,打造出难以撼动的技术迭代优势、低成本优势和高效服务优势,在全球市场中攻城略地。

碳中和或带来化工行业颠覆性变革和机遇

碳中和对化工行业的影响深远。据NPCPI统计,中国石化和基础化工行业碳排放量排在所有行业中领先,约占全国碳排放总量18%左右,其中“工艺排碳”占比6%左右,“工程排碳”占比12%左右,受3060碳中和目标影响很大。从行业演变看,我们认为未来40年化工行业在碳中和背景下预计经历3个阶段:

第一阶段分步达峰。化工产品众多,每种产品的能耗和碳排放量不同,其碳达峰的要求或不同。我们理解对于高耗能的产品或产业不代表没有发展,只是会优先达峰,低耗能的产品或产业有望获得更长成长窗口;

第二阶段未来的竞争在下游和海外。随着碳达峰,中国化工行业上游大宗原料由于相对高耗能而触达天花板,但在无大量新增产能情况下盈利中枢大幅提升,大化工企业获得的巨大现金流或投向下游精细化工品和新材料领域,亦或是继续扩大同类产品产能,只是将新增产能转移至碳容量更大的国家或地区。在第二阶段,化工企业或许会面临公用工程的大面积技改,利用绿色能源替代方案降低能耗,以减少与碳中和相关的税费成本;

第三阶段生物基材料和能源的时代。化工产品与百姓生活息息相关,需求不会因为政策而消失。但在碳中和目标下,化石基材料或在局部面临颠覆性冲击。生物基材料是一种可能的替代/补充方案。随着生物基材料成本下降、化石基材料成本上升(碳排放税费增加)、以及“非粮”原料的生物基材料的突破,生物基材料有望成为全球工业新的底层材料。

值得强调的是,以上是长达40年的行业演变思路,3060主要影响的是远期高耗能产品或产业发展的天花板,对于已获批的规划项目影响较小。此外,在3060目标下会演变出一系列可操作的政策。随着具体政策的落地,以及新技术(包括合成生物学、新型储能技术、新型核电技术、新型回收技术等等)的突破,我们理解的3个阶段也可能相互交错进行。

万华组织成立生物降解塑料产业联盟,福建PVC项目正式签约

万华近期组织成立国家技术标准创新基地(化工新材料)——生物降解塑料产业联盟。万华本次组建生物降解塑料产业联盟旨在搭建行业开放式交流平台,以生物降解材料领域专家、企业共同参与的方式,制定市场亟需的应用标准,打造绿色环保品牌。未来该联盟计划在薄膜、吸管、片材、地膜、淋膜、发泡、功能性复合包装、纤维以及产业链闭环等领域设置专业项目组,加快推动科技创新成果的标准化、产业化和市场化。国家技术标准创新基地(化工新材料)是化工新材料领域目前唯一的国家技术标准创新基地。2019年10月17日,国家标准化管理委员会正式下达复函,由万华化学集团股份有限公司作为承担单位。基地承担的重要的任务是“打造产业联盟、制定高质量行业标准、引领行业健康发展”。公司年产80万吨PVC项目正式签约,布局万华MDI/TDI产业园发展。2021年5月17日,万华与中国成达工程有限公司在成大大厦举行了万华化学(福建)有限公司年产80万吨PVC项目一期工程EPC总承包项目合同正式签约仪式。成达公司表示将利用自身多个PVC工程项目经验,保障双方此次深化合作目标顺利达成,此次签约的万华福建PVC项目属于万华福建MDI/TDI产业园中的重要环节。

微信扫一扫-立即使用

微信扫一扫-立即使用