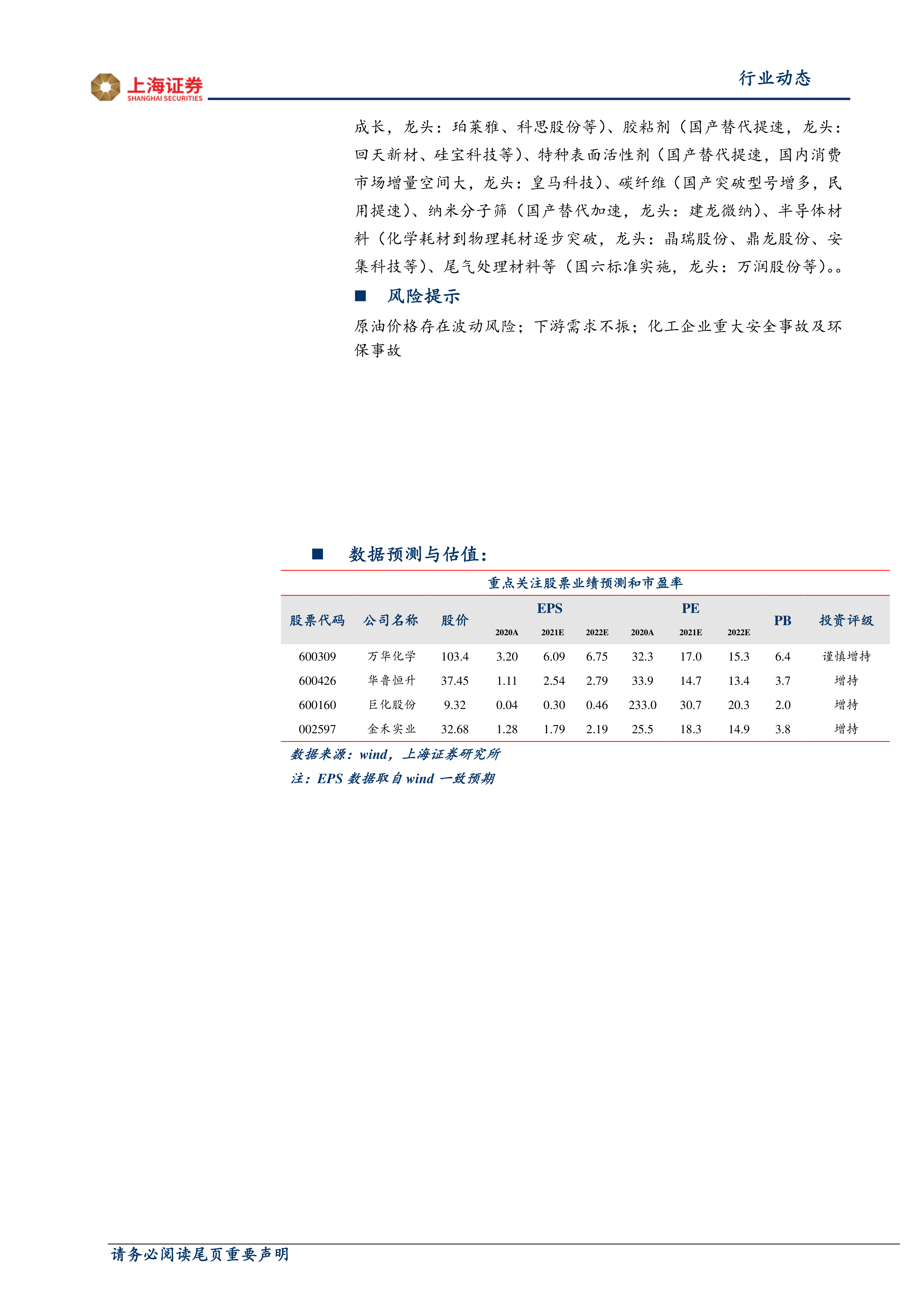

中心思想

化工市场概览:原油震荡与基础化工上行

本周化工行业报告指出,国际原油市场受全球疫情复杂性影响,短期内将呈现小幅震荡,但中长期需求复苏将推动价格温和上涨。美国原油库存大幅下降,欧美疫情限制放宽利好需求,但印度疫情恶化则构成短期利空。基础化工方面,国际大宗商品市场持续高位运行,化工指数全面上涨,农业需求旺季和环保安检压力共同推动尿素等产品价格上行。全球经济复苏背景下,高出口量化工原料市场环境趋稳。

投资策略:聚焦顺周期龙头与优质新材料赛道

报告建议投资者关注两类投资机会:一是具有强α属性的顺周期龙头企业,受益于通胀预期和行业β趋势向好,如万华化学、华鲁恒升等;二是化工及新材料领域的优质赛道,特别是近消费端产品和国产替代加速的新型材料,如代糖、化妆品、胶粘剂、碳纤维、半导体材料等,其中金禾实业、建龙微纳等被重点提及。

主要内容

一、化工行业投资观点

原油市场分析与基础化工趋势

根据EIA报告,美国原油库存大幅下降,符合季节性变化,且欧美疫情限制放宽将促进成品油消耗,提升原油需求。然而,印度疫情恶化作为全球第三大石油进口国和消耗国,短期内将导致国际原油需求和价格波动。总体而言,全球疫情好转趋势下,石油需求将稳步恢复,原油价格中短期有望略有提升,但近期东南亚疫情爆发仍可能引发小幅震荡。

基础化工方面,本周国际大宗商品市场继续高位上行,化工指数全面上涨。受西北、华北地区施肥旺季农业需求增加影响,尿素市场呈窄幅上行趋势。同时,部分地区环保、安检形势严峻导致厂家停产,煤炭供给趋紧,行业价格可能持续上行。全球经济复苏也为高出口量化工原料提供了更稳定的市场环境。报告建议关注PVC行业(中泰化学)、涂料行业(三棵树)以及近消费端产品如食品添加剂(金禾实业)、复合肥(鲁西化工、新洋丰)。

周期与优质赛道投资建议

在周期性投资方面,基于通胀预期和行业β趋势向好,企业估值提升明显。报告建议关注顺周期中α属性强的龙头企业,如万华化学、华鲁恒升、扬农化工、新和成等,以及前期关注度较低的优质企业巨化股份。此外,油价后期有望提升,可关注烯烃龙头(宝丰能源、卫星石化)、化纤板块(新凤鸣)及高能耗炭黑行业(黑猫股份)。

在优质赛道方面,化工及新材料领域存在诸多机会,主要集中在近消费端和新型材料。消费属性强的领域具有稳定的下游增长,国产替代领域则受益于替代空间和进口依存度高的双重红利。建议关注代糖(金禾实业)、化妆品(珀莱雅、科思股份)、胶粘剂(回天新材、硅宝科技)、特种表面活性剂(皇马科技)、碳纤维、纳米分子筛(建龙微纳)、半导体材料(晶瑞股份、鼎龙股份、安集科技)以及尾气处理材料(万润股份)等。

二、板块及个股情况

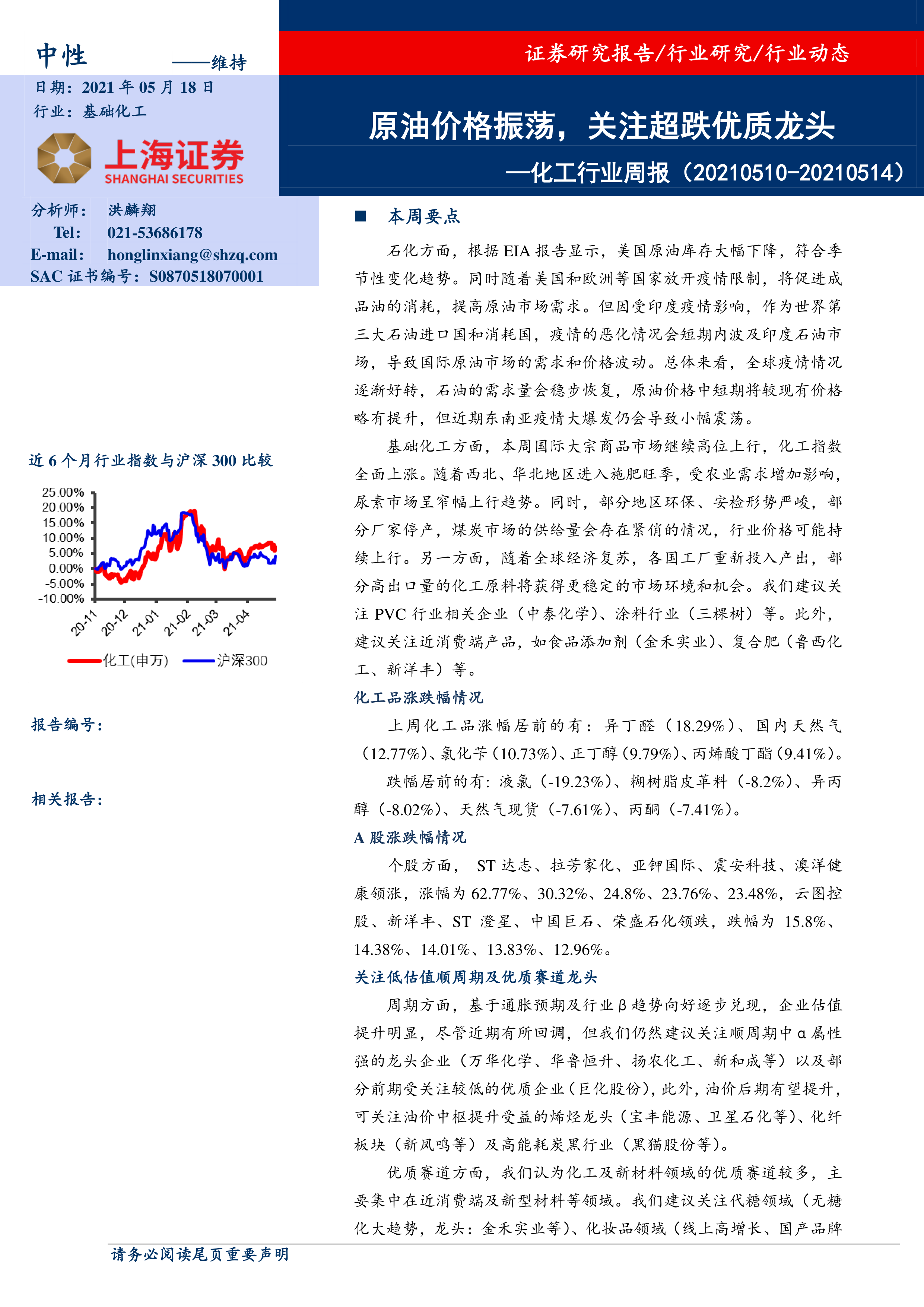

本周申万化工指数下跌2.28%,同期沪深300指数下跌0.06%。个股方面,ST达志、拉芳家化、亚钾国际、震安科技、澳洋健康领涨,涨幅分别为62.77%、30.32%、24.8%、23.76%、23.48%。云图控股、新洋丰、ST澄星、中国巨石、荣盛石化领跌,跌幅分别为15.8%、14.38%、14.01%、13.83%、12.96%。

三、行业及个股新闻

晶瑞股份公告称,其一期年产3万吨超大规模集成电路用半导体级高纯硫酸技改项目已完成试生产调试,产品金属杂质含量低于10ppt,达到G5级水平,品质已达全球同行业第一梯队水平。东方盛虹公告拟以发行股份及支付现金方式购买斯尔邦100%股权。

四、化工品价格变化及分析

周行情总结及分析

上周国际原油市场受印度疫情冲击和欧美疫情好转双重影响,供需端小幅震荡。美国原油库存超预期下降构成利多因素。截至2021年5月13日,WTI原油收报66.08美元/桶,布伦特原油收报69.32美元/桶。EIA数据显示美国原油库存环比降低40万桶,API数据显示原油库存锐减253.3万桶。欧佩克预计全球疫情好转将推动国际石油市场复苏,并上调下半年石油需求预测。

上周化工品涨幅居前的有:异丁醛(18.29%)、国内天然气(12.77%)、氯化苄(10.73%)等。跌幅居前的有:液氯(-19.23%)、糊树脂皮革料(-8.2%)、异丙醇(-8.02%)等。

PVC市场: 本周电石法PVC市场继续高位拉涨,电石供应紧缺和价格上行提供强力成本支撑。环保监管导致电石供给小幅紧缩,PVC供应面支撑强劲。国际大宗期货市场上涨也推高PVC现货价格。下游需求强劲,且5月检修季到来将使PVC产能略微下降,预计价格重心窄幅上移并高位整理。

聚合MDI市场: 本周国内聚合MDI市场大幅回落,工厂5月挂牌价大幅下滑,业者心态消极,下游采购情绪不佳。贸易商以清仓为主,市场商谈重心下探。原料苯胺价格偏强整理,但终端企业库存承压。供应方面,上海亨斯迈、韩国锦湖、日本东曹、欧洲亨斯迈、陶氏美国、德国科思创均有检修或停车计划,整体供应端压力不大。需求方面,下游冰箱冰柜厂产销正常,但其他行业表现一般,采购谨慎,需求放量有限。

尿素市场: 国内尿素市场行情大幅挺涨,累计涨幅高达50-130元/吨,再创年内最高价记录。农业备肥增加带动主产区价格上涨,市场交投活跃。尿素期货价格快速调涨以及原料煤炭、天然气价格大幅上涨提供支撑,市场迅速升温。下游买涨情绪强烈,厂家接单火爆。本周国内日均产量16.39万吨,环比增加0.22万吨,部分企业停车检修,部分复产增量。无烟煤市场价格强势上涨,但下游复合肥市场盘稳整理,高价难有成交。

维生素市场:

- VA方面: 市场价格维稳但有快速上涨潜力。新和成公布夏季检修计划,马来西亚封国影响帝斯曼柠檬醛产能,巴斯夫VA停报停签,导致市场询价活跃,需求好转。

- VE方面: 化工原料和海运费上涨增加生产成本,厂家持涨价意愿。能特科技和巴斯夫VE生产线发生事故,导致市场询价活跃,购销增多,实际成交价格缓慢上涨。下游生猪价格下跌,大猪消化减慢,养殖户积极二次育肥,市场悲观情绪强烈,影响饲料需求。

2. 部分产品价格走势

本节通过图表形式展示了丙烯、环氧丙烷、丙烯酸、纯MDI、聚MDI、粘胶短纤、PX-PTA、软泡聚醚、硬泡聚醚、电石、电石法PVC、醋酸乙烯、PVA、天然橡胶、丁二烯、丁苯橡胶、PC、TDI、烧碱、氨纶等多种化工产品的价格走势。

总结

本周化工行业报告分析了2021年5月10日至5月14日期间的市场动态。报告指出,国际原油市场在全球疫情复杂性下呈现震荡态势,但中长期需求复苏趋势不变。基础化工市场表现强劲,国际大宗商品价格高位运行,尿素等产品受农业需求和成本支撑价格上行。投资策略上,报告建议关注受益于通胀预期和行业景气度提升的顺周期龙头企业,以及在消费升级和国产替代背景下具有高成长性的优质新材料赛道。具体产品方面,PVC市场因成本和供应紧张维持高位,聚合MDI市场因工厂降价和需求不振而回落,尿素市场则因农业旺季和成本推动大幅上涨。维生素市场受生产事故和成本上升影响,价格存在上涨潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用