中心思想

呼吸道疾病检测市场:高增长与多重驱动

本报告核心观点指出,中国呼吸道疾病检测市场正经历显著且持续的高速增长,其核心驱动力源于呼吸道传染病发病人数的持续高位、检测技术的不断创新(特别是多联检测和快速检测的普及)、以及国家层面政策的强力支持。2023年,中国流感发病人数同比激增407.7%,丙类法定传染病报告发病数同比增长268.0%,创下十年新高,直接刺激了对呼吸道疾病检测产品和服务的巨大需求。市场规模数据显示,2019年至2023年,行业市场规模从78.21亿元人民币增长至120.96亿元,年复合增长率达11.52%;展望未来,预计2024年至2028年将进一步增长至404.81亿元,年复合增长率高达28.45%,显示出巨大的发展潜力。

技术创新与政策协同:塑造行业未来格局

行业发展不仅依赖于庞大的市场需求,更得益于技术创新和政策的协同作用。多联检测技术能够快速鉴别多种呼吸道病原体,有效解决临床症状相似但病理和治疗方案差异大的难题,显著提升诊断的精准性和效率,成为未来发展的重要趋势。同时,快速检测技术满足了基层医疗机构和门急诊的即时诊断需求,缩短患者等待时间,降低院内传播风险。在政策层面,国家卫健委、药监局等部门出台多项指导性及规范性政策,旨在提高医疗质量安全、加强传染病防控、规范检验医学发展,并鼓励非新冠呼吸道病原体检测项目的开展,为行业发展提供了坚实的政策保障。此外,产业链上游原料国产化进程加速,中游企业通过丰富产品线和拓展海外市场提升竞争力,下游居民自测意识的觉醒也为市场带来了新的增长点。

主要内容

呼吸道疾病检测市场概况与增长动力

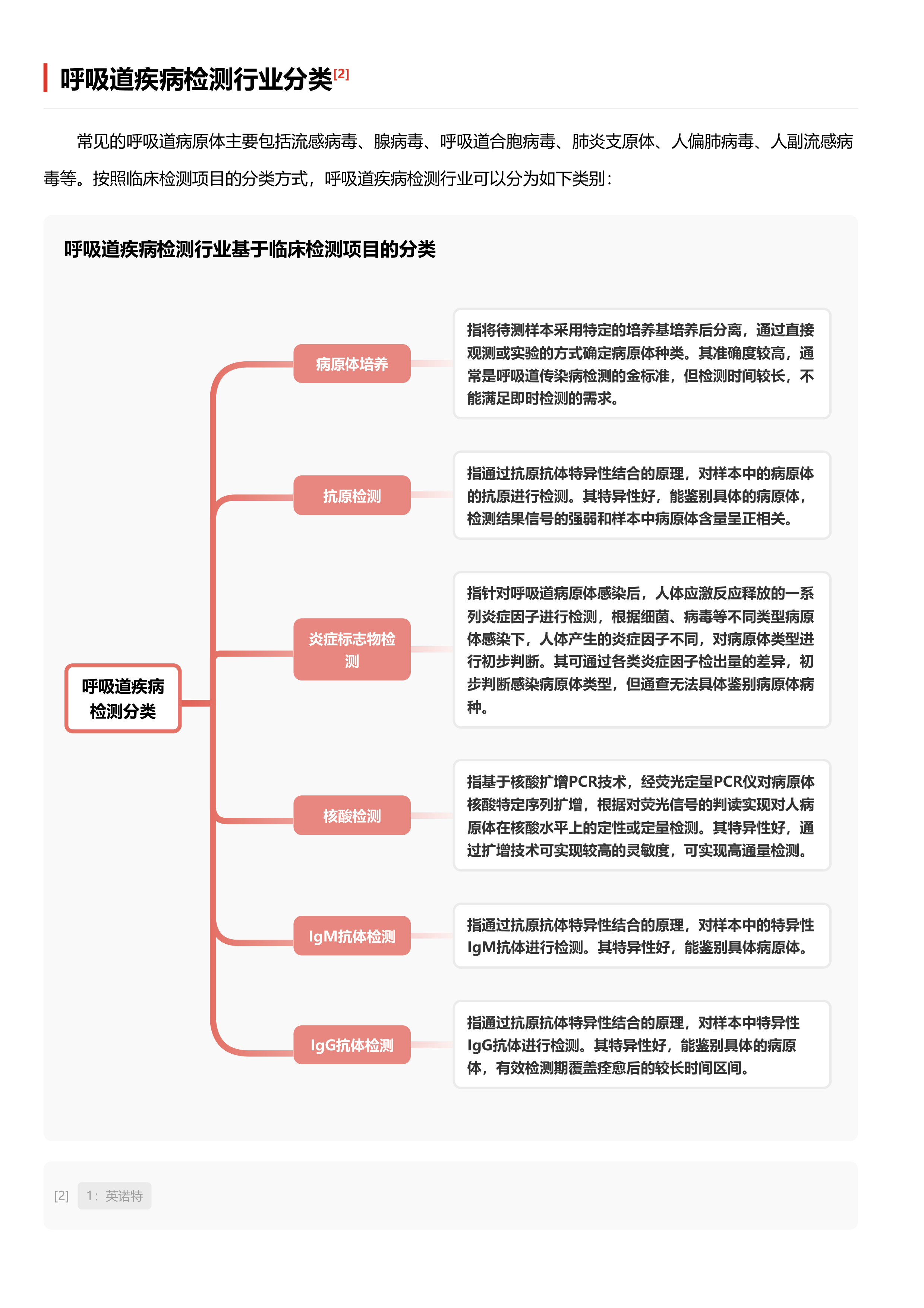

行业定义、分类与发展演进

呼吸道疾病是临床常见病症,涵盖上呼吸道感染(如鼻炎、咽炎)和下呼吸道感染(如支气管炎、肺炎、肺结核)。呼吸道疾病检测作为一种医学检测方法,通过分析患者呼吸道样本,旨在预防、诊断和监测各类呼吸道疾病。常见的呼吸道病原体包括流感病毒、腺病毒、呼吸道合胞病毒、肺炎支原体等。根据临床检测项目,行业可细分为病原体培养(金标准,但耗时)、抗原检测(特异性好,鉴别具体病原体)、炎症标志物检测(初步判断病原体类型)、核酸检测(基于PCR技术,特异性高、灵敏度高、可高通量)、IgM抗体检测和IgG抗体检测(特异性好,鉴别具体病原体,IgG覆盖痊愈后较长时间)。

呼吸道疾病检测行业的发展历程可分为三个阶段。萌芽期(1950-1980),DNA双螺旋结构、单克隆抗体等技术奠定分子诊断基础,传统细菌培养和血清学检测广泛应用,但效率较低。启动期(1980-2010),PCR技术(1983年发明,1991年首个呼吸道疾病检测试剂盒问世)和免疫层析技术(2000年左右)的出现,极大地推动了呼吸道疾病快速检测的发展,2003年SARS疫情的爆发进一步加速了相关技术的研发与应用。高速发展期(2010-至今),随着病原体种类增多和混合感染比例上升,联合检测产品开始进入市场;新一代测序技术、大数据和人工智能的应用,使呼吸道疾病检测向精准化、个性化方向发展,并催生了呼气检测、口腔检测等新型检测方法。

市场特征、规模与未来增长引擎

呼吸道疾病检测行业呈现出显著特征:首先,中国作为人口大国,呼吸道传染病发病人数常年居高不下,检测需求稳定且持续增长。根据国家疾病预防控制局数据,2023年丙类法定传染病报告发病数达1,567.7万人,同比增长268.0%,其中流感发病数高达1,252.8万人,同比激增407.7%,创下近十年最高水平,这直接带动了检测试剂订单的大幅增长。其次,多联检测技术对于实现呼吸道感染的精准诊疗至关重要。由于不同病原体感染的临床症状相似但病理和治疗方法迥异,多联检测能快速鉴别多种病原体,推动检测市场扩容。例如,金域医学已基于不同平台开展呼吸道病原体核酸6项、18项及上呼吸道多种病原体靶向测序107种等检测项目。尽管多联检测研发周期长、注册壁垒高,但其更符合快速诊断需求。第三,快速检测技术在基层医疗机构和门急诊中发挥着关键作用,无需大量软硬件投入即可满足快速诊断需求,缩短患者等待时间,降低院内传播风险,有助于加强院感控制并合理调配医疗资源。

市场规模方面,2019年至2023年,中国呼吸道疾病检测行业市场规模从78.21亿元人民币增长至120.96亿元,年复合增长率为11.52%。这一增长主要得益于呼吸道疾病发病人数的持续高位以及分级诊疗制度的推进,后者加速了呼吸道疾病检测产品在基层医疗机构的渗透。展望未来,预计2024年至2028年,市场规模将从148.69亿元人民币增长至404.81亿元,年复合增长率高达28.45%。未来的主要增长动力包括:多联检测作为快速诊断的趋势,其操作便捷性、数据一致性及定价优势将驱动市场快速扩容;截至2023年11月30日,中国已批流感检测试剂盒中联合检测占比已达45.9%。此外,全球公共卫生危机后居民自测意识的逐渐养成,以及2022年《新冠病毒抗原检测应用方案》和2023年秋冬流感高峰期家庭自测需求的爆发,将进一步推动自测产品落地,扩大市场容量。

产业链结构、竞争格局及企业策略

产业链构成与政策支持

呼吸道疾病检测行业的产业链上游主要为原材料供应商,包括用于制备检测试剂的生物制品原料(如酶、抗原、抗体,其中抗体抗原占比45%,酶和底物占比30%)和精细化学原料,以及用于生产配套检测仪器的电子和机械元器件、配套软件等。尽管中国体外诊断原料中进口产品市场份额超87.7%,但受益于国内企业技术水平提升和供应链本地化重视,国产替代有望加速。部分上游原料生产企业(如菲鹏生物)正通过构建“核心生物活性原料+试剂整体开发方案+创新仪器平台”的整体解决方案,向中下游拓展,实现全产业链覆盖。

产业链中游为呼吸道疾病检测试剂生产商,负责检测试剂的研发、生产及销售。该环节存在较高的市场壁垒,企业需取得医疗器械生产、经营、产品注册等相关许可。截至2023年11月30日,中国已批准上市的呼吸道疾病检测产品丰富,包括98项流感检测试剂盒(其中联合检测占比45.9%)、112项肺炎支原体检测试剂和38项RSV检测试剂。达安基因、安图生物、亚辉龙和英诺特等上市企业在上述产品中拥有较多注册证,占据市场领先地位。同时,中国企业积极拓展海外市场,博晖创新、诺唯赞、万孚生物、仁度生物等多家企业的呼吸道疾病检测产品已获得欧盟CE等海外认证,驱动中游企业“出海”。

产业链下游为应用终端,包括医院、体检中心、第三方诊断机构和个人等。中国呼吸道传染病发病人数庞大,诊断检测需求空间广阔。根据中国疾控中心流感监测周报,2024年第6周南方省份哨点医院ILI%为7.9%,北方省份为5.7%,均显著高于2021-2023年同期水平,表明呼吸道疾病高发态势持续。政策端也为下游应用提供了有力支持,例如2024年国家卫健委发布的《2024年国家医疗质量安全改进目标》明确要求提高流感病原学诊断阳性率和抗菌药物治疗前病原学送检率,为医疗机构开展非新冠呼吸道病原体检测和新项目提供了政策支持,将推动检测覆盖率。此外,国家卫健委《关于做好冬春季新冠病毒感染及其他重点传染病防控工作的通知》、国家药监局药审中心《呼吸道合胞病毒感染药物临床试验技术指导原则》以及《“十四五”医药工业发展规划》等政策,共同构建了支持行业发展、规范市场行为、提升创新能力的政策环境。

竞争格局与领先企业策略

呼吸道疾病检测行业竞争激烈,已形成梯队分明的竞争格局:第一梯队主要包括安图生物和英诺特;第二梯队有之江生物、万孚生物、圣湘生物等;第三梯队则包括博晖创新、仁度生物等。这种格局的形成主要源于获批上市产品数量的丰富和市场竞争的加剧,尤其是在多联检测产品方面,英诺特在注册批文数量和三联及以上联检产品上均处于领先地位。同时,多家企业通过获得海外产品上市批文,积极拓展国际市场,以提升企业竞争实力。

行业竞争格局的变化趋势主要体现在两个方面:一是企业持续加大对联检产品的研发力度。由于感染不同呼吸道病原体的临床症状相似,但病理、病程和治疗方法存在显著差异,呼吸道多联检测能够快速鉴别多种病原体,实现精准诊断,缩短患者治疗周期,降低医疗费用,并提高临床诊断效率。金域医学、英诺特等体外诊断上市公司正加快在多种呼吸道病原联合检测领域的布局。二是部分中游企业通过搭建多技术平台及原料生产等方式向产业链上游拓展,逐步实现全产业链覆盖

微信扫一扫-立即使用

微信扫一扫-立即使用