中心思想

医药生物行业表现与估值分析

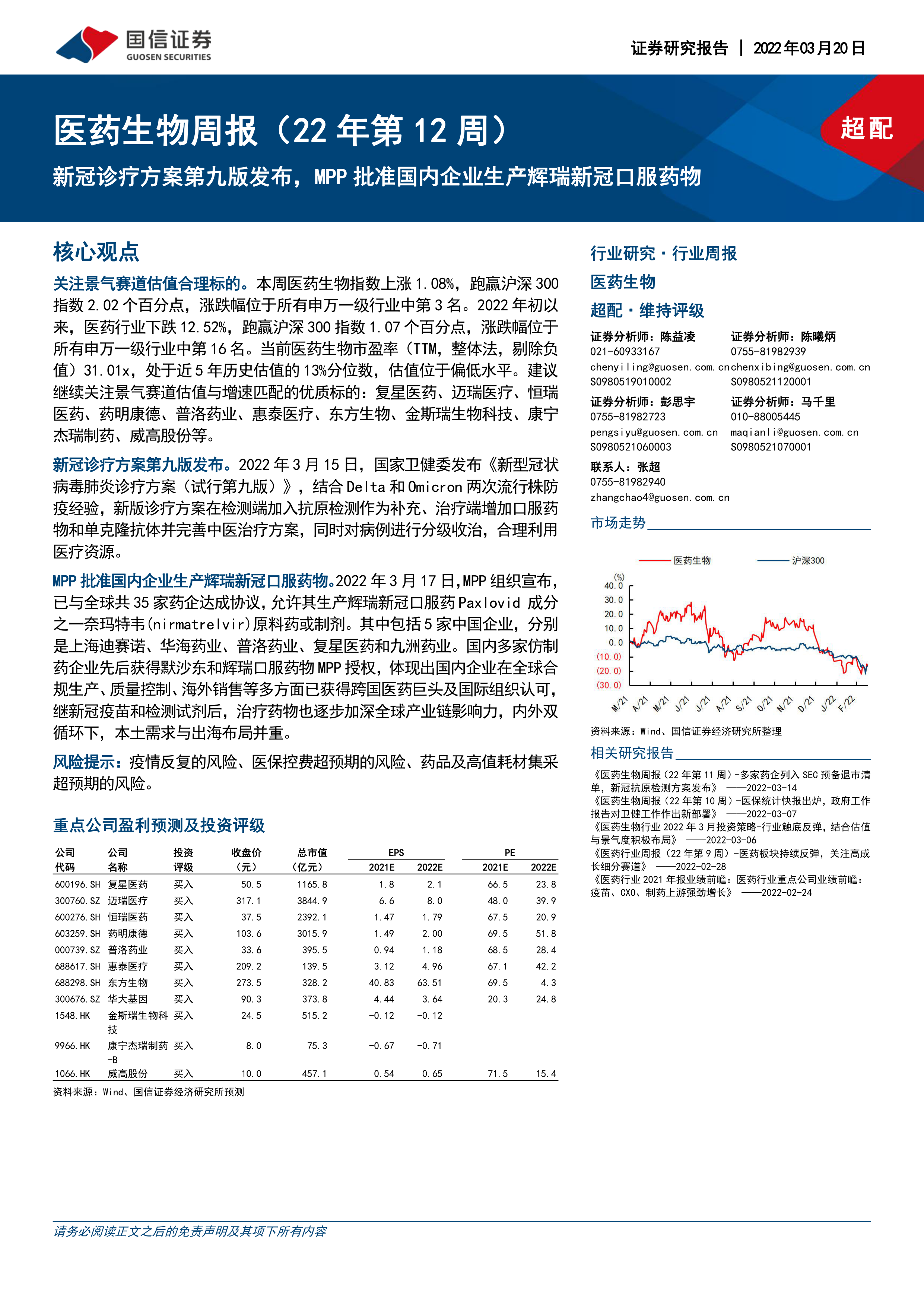

本周医药生物指数上涨1.08%,跑赢沪深300指数2.02个百分点,在申万一级行业中位列第三。然而,自2022年初以来,医药行业累计下跌12.52%,跑赢沪深300指数1.07个百分点,在申万一级行业中排名第十六。当前医药生物市盈率(TTM)为31.01倍,处于近5年历史估值的13%分位数,显示估值处于偏低水平。报告建议持续关注景气赛道中估值与增速匹配的优质标的,并列举了复星医药、迈瑞医疗、恒瑞医药等重点推荐公司。

新冠诊疗与药物研发进展

国家卫健委发布了《新型冠状病毒肺炎诊疗方案(试行第九版)》,在检测端新增抗原检测作为补充,治疗端增加了口服药物和单克隆抗体,并完善了中医治疗方案,同时对病例进行分级收治以合理利用医疗资源。此外,药品专利池(MPP)组织已批准全球35家药企生产辉瑞新冠口服药Paxlovid的成分奈玛特韦,其中包括上海迪赛诺、华海药业、普洛药业、复星医药和九洲药业等5家中国企业。这表明国内企业在全球合规生产、质量控制和海外销售方面获得国际认可,进一步加深了中国在全球新冠治疗药物产业链中的影响力。

主要内容

重点事件及国信医药观点

卫健委发布《新型冠状病毒肺炎诊疗方案(试行第九版)》

2022年3月15日,国家卫健委发布新版诊疗方案,结合Delta和Omicron变异株特点,进行了多项修订:

- 病例发现和报告:在核酸检测基础上,增加抗原检测作为补充,以提高病例早发现能力。

- 病例分类收治:根据奥密克戎变异毒株患者以无症状和轻型病例为主的特点,完善了分类收治措施,轻型病例实行集中隔离管理,普通型、重型、危重型病例及有重型高危因素的病例在定点医院集中治疗。

- 抗病毒治疗:将国家药监局批准的两种特异性抗新冠病毒药物(PF-07321332/利托那韦片和国产单克隆抗体)写入诊疗方案。

- 中医治疗:加强中医非药物疗法应用,增加针灸治疗内容,并结合儿童患者特点增加相关内容。

- 解除隔离管理及出院标准:修改了核酸检测Ct值标准,并调整了出院后健康监测时间为7天居家健康监测。

国信医药观点认为,此次诊疗方案更新合理利用了医疗资源,建议持续关注新冠疫苗、药物和检测等产业链。

MPP正式宣布5家中国药企获许可生产辉瑞新冠口服药

2022年3月17日,MPP组织宣布与全球35家药企达成协议,允许其生产辉瑞新冠口服药Paxlovid的成分奈玛特韦原料药或制剂,覆盖95个中低收入国家或地区。其中,5家中国企业获得许可,包括上海迪赛诺、华海药业、普洛药业、复星医药和九洲药业。此前,MPP也曾授权27家仿制药企业生产默沙东抗新冠小分子治疗药物Molnupiravir,其中包含5家中国企业。国信医药观点指出,这体现了国内企业在全球合规生产、质量控制和海外销售方面的国际认可,进一步加深了中国在全球新冠治疗药物产业链中的影响力,强调本土需求与出海布局并重。

新冠疫情追踪

过去一周,我国累计报告新冠肺炎感染者超过14000例,波及24个省份,其中吉林省累计报告超过1万例。截至2022年3月18日,全国累计接种新冠疫苗32.19亿剂次,疫苗接种总人数达12.74亿人,其中完全接种12.40亿人,加强免疫接种6.49亿人。60岁以上人群全程接种率达80.27%。全球疫情在3月后有所反弹,近一周日均新增确诊病例数达180万例/天,主要集中在欧洲和亚洲,可能与部分国家防疫政策放松及BA.2变异株占比提升有关。

新股上市跟踪

近期A股/H股医药板块有首药控股(小分子创新药)、荣昌生物(创新型生物制药)、天益医疗(医用高分子耗材)及和元生物(基因治疗CRO/CDMO)等新股进行申购或招股,涵盖了创新药、生物制药、医疗器械和基因治疗服务等多个细分领域。

一周行情回顾

本周全部A股下跌1.49%,沪深300下跌0.94%,而生物医药板块整体上涨1.08%,表现强于整体市场。分子板块来看,生物制品上涨6.29%,医药商业上涨2.92%,化学制药上涨0.90%,中药上涨1.09%;医疗服务下跌1.16%,医疗器械下跌0.66%。A股涨幅居前的个股主要为新冠疫苗、药物和检测相关概念股,如中国医药(58.91%)、北大医药(41.13%)等。跌幅居前的个股主要系业绩披露、前期涨幅较大回调或正常波动,如东方生物(-15.47%)、长江健康(-15.35%)等。港股医疗保健板块上涨3.11%,表现强于恒生指数(上涨4.18%)。

板块估值情况

当前医药生物市盈率(TTM,整体法,剔除负值)为31.01倍,高于全部A股(申万A股指数)的17.07倍。分板块看,医疗服务市盈率最高为55.79倍,其次是中药33.92倍、化学制药32.96倍、生物制品29.58倍,医疗器械22.38倍,医药商业17.95倍。

近期外发报告

HPV疫苗行业分析:国产崛起与市场潜力

国信证券近期发布了《疫苗行业系列报告(4):国产HPV疫苗崛起,存量市场黄金十年》。报告指出,宫颈癌是全球常见妇科恶性肿瘤,HPV疫苗是全球重磅品种,默沙东Gardasil系列2021年全球销售额达56.73亿美元。全球正共同推进2030加速消除宫颈癌战略,WHO目标在2030年前为90%以上的9-14岁女孩接种HPV疫苗。国内9-45岁适龄女性约3.6亿人,目前整体人群渗透率约5.5%,存量市场规模达1500亿元。国产HPV企业正在崛起,多个9价管线推进至临床三期,预计未来将形成2进口+5-6国产的竞争格局。投资建议关注万泰生物(603392)、智飞生物(300122)等。

推荐标的

报告推荐了迈瑞医疗、恒瑞医药、复星医药、药明康德、普洛药业、惠泰医疗、东方生物、华大基因、金斯瑞生物科技、康宁杰瑞制药和威高股份等公司。这些公司涵盖了医疗设备、创新药、CXO、API、医疗器械、IVD、基因测序和生物科技等多个领域,具备创新属性、高增长潜力、市场优势或全球化布局。

风险提示

报告提示了疫情反复的风险、医保控费超预期的风险以及药品及高值耗材集采超预期的风险。

总结

本周医药生物板块表现强于大盘,但年初至今仍处于下跌区间,当前估值处于历史偏低水平。国家卫健委发布第九版新冠诊疗方案,在检测和治疗方面均有重要更新,特别是将抗原检测和新冠口服药纳入方案。同时,MPP组织授权中国企业生产辉瑞新冠口服药,凸显了中国药企在全球产业链中的地位。国内疫情仍处于发展阶段,全球疫情有所反弹,建议持续关注新冠疫苗、药物和检测产业链。报告还分析了HPV疫苗市场的巨大潜力,并推荐了一系列具备创新能力和增长潜力的优质医药生物公司,同时提示了疫情、医保控费和集采等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用