本周重点新闻跟踪

新华社北京4月29日电中共中央政治局4月29日召开会议,分析研究当前经济形势和经济工作,审议《国家“十四五”期间人才发展规划》。中共中央总书记习近平主持会议。会议要求,要加大宏观政策调节力度,扎实稳住经济,努力实现全年经济社会发展预期目标,保持经济运行在合理区间。

本周重点产品价格跟踪点评

本周WTI油价上涨2.6%,为104.69美元/桶。

重点关注子行业:本周轻质纯碱/尿素/粘胶短纤/重质纯碱分别环比上涨4.6%/2.7%/1.1%/0.9%;醋酸/乙二醇/烧碱/TDI/DMF/液体蛋氨酸/乙烯法PVC/氨纶/电石法PVC/有机硅/VA/橡胶/聚合MDI分别环比下跌17.8%/6.8%/6.7%/4.0%/2.9%/2.8%/2.3%/2.0%/1.8%/1.8%/1.2%/1.2%/1.1%;固体蛋氨酸/纯MDI/钛白粉/粘胶长丝/VE价格维持不变。

本周涨幅前五子行业:草铵膦(华东)(+8.6%)、维生素B2(国产)(+7.6%)、复合肥(山东[CL])(+6.7%)、丙烯酸丁酯(浙江卫星)(+6.7%)、硫磺(固体,上海高桥)(+6.6%)。

草铵膦:本周草铵膦价格继续上调,据厂家反馈,国内主流生产商二季度订单已排满,市场现货供应严重紧张;同时,草铵膦正值需求旺季,国外订单不断下发,国内需求启动,但生产商均以执行前期订单为主,接单空间有限。

轻质纯碱:本周个别厂家临停、复产和检修情况,整体供应面表现稍弱,加之较足订单待发影响,厂家惜售情绪升温,周内企业报盘多以封盘或窄幅拉涨应对,另外期货盘面趋高氛围延续提振业者情绪,期现商乐观参与;故多重利好支撑下纯碱市场新单价格不断上行。

本周化工板块行情表现

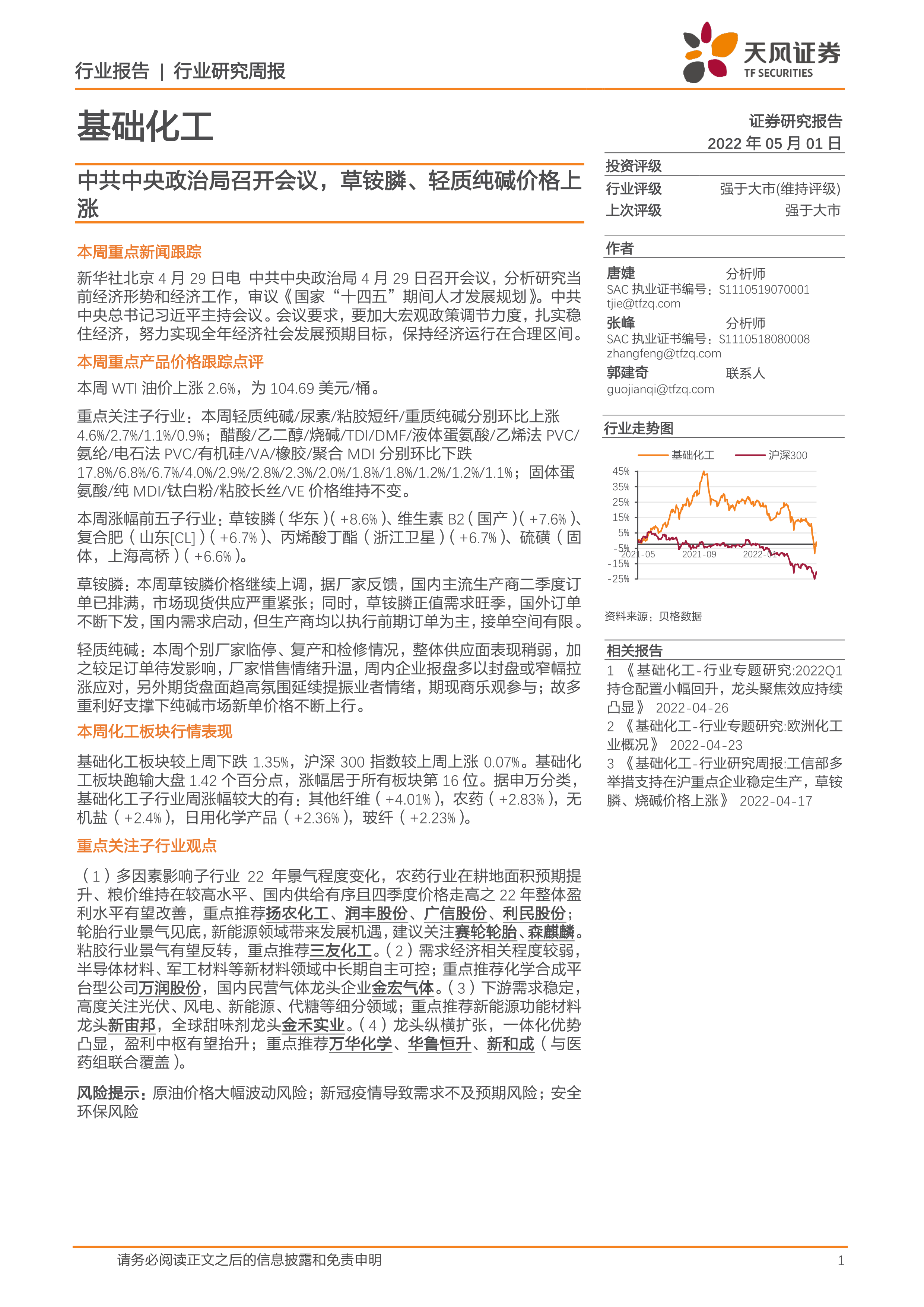

基础化工板块较上周下跌1.35%,沪深300指数较上周上涨0.07%。基础化工板块跑输大盘1.42个百分点,涨幅居于所有板块第16位。据申万分类,基础化工子行业周涨幅较大的有:其他纤维(+4.01%),农药(+2.83%),无机盐(+2.4%),日用化学产品(+2.36%),玻纤(+2.23%)。

重点关注子行业观点

(1)多因素影响子行业22年景气程度变化,农药行业在耕地面积预期提升、粮价维持在较高水平、国内供给有序且四季度价格走高之22年整体盈利水平有望改善,重点推荐扬农化工、润丰股份、广信股份、利民股份;轮胎行业景气见底,新能源领域带来发展机遇,建议关注赛轮轮胎、森麒麟。粘胶行业景气有望反转,重点推荐三友化工。(2)需求经济相关程度较弱,半导体材料、军工材料等新材料领域中长期自主可控;重点推荐化学合成平台型公司万润股份,国内民营气体龙头企业金宏气体。(3)下游需求稳定,高度关注光伏、风电、新能源、代糖等细分领域;重点推荐新能源功能材料龙头新宙邦,全球甜味剂龙头金禾实业。(4)龙头纵横扩张,一体化优势凸显,盈利中枢有望抬升;重点推荐万华化学、华鲁恒升、新和成(与医药组联合覆盖)。

风险提示:原油价格大幅波动风险;新冠疫情导致需求不及预期风险;安全环保风险

微信扫一扫-立即使用

微信扫一扫-立即使用