摘要:

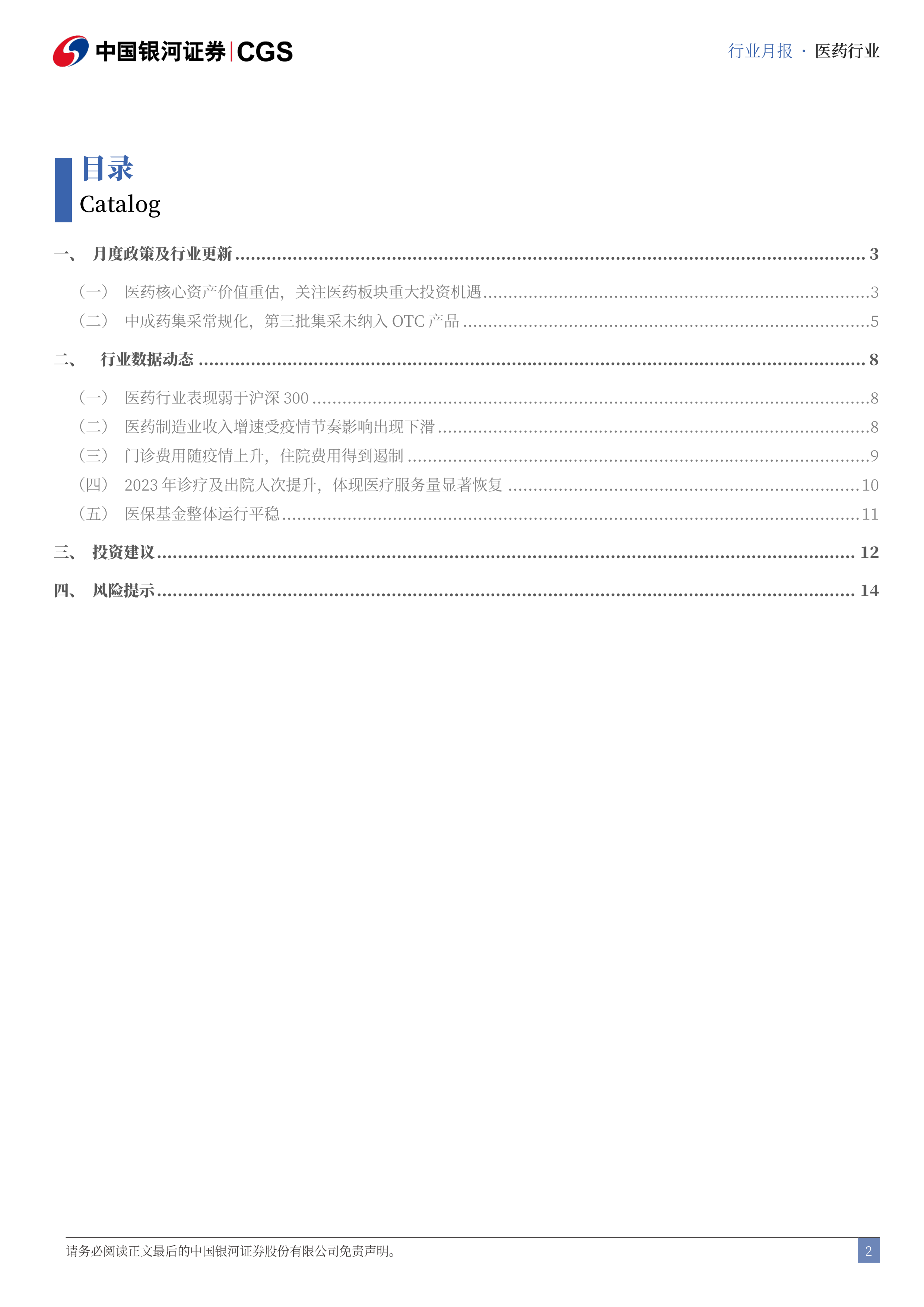

9月底以来,医药核心资产价值重估,关注医药板块重大投资机遇。9月底国家密集出台金融支持政策,市场迎来久违暴涨。2024年初至9月30日,SW医药生物指数年初至今跌幅从9月23日最低点-27.99%,大幅反弹至9月30日-7.18%,指数涨幅超过20%;相应沪深300上涨17.10%,医药板块相对沪深300收益低24.28个百分点。

四大指标公司估值仍处在相对低位,仍有较大提升空间。我们回顾医药四大指标公司估值情况,尽管9月底医药个股股价大幅反弹,但估值仍处于历史均值下方,估值修复仍有一定的空间,我们判断医药核心资产估值依然处于历史较低位置,建议关注中长期医药投资方向,包括创新、出海和增效等。

中成药集采口服+注射剂并重,短期对中药板块带来压力。2024年9月30日,依托湖北医保服务平台的全国中成药集采第三批传出报量文件拟纳入20个产品组,涉及95个产品。从品种来看,以采购金额高、用量大的中成药为主,如血栓通胶囊、喜炎平注射剂、双黄连注射剂等。中成药集采不断扩围,平均降幅在50%。回顾中成药集采,湖北牵头的首轮中成药集采(平均降幅42.27%)、广东牵头的6省中成药集采(平均降幅55.9%),以及山东中成药集采(平均降幅44.31%)、北京中成药集采(平均降幅23%),以及范围覆盖30省的第二批全国中成药集采(平均降幅49.36%)。2024年已有2个待进行的中成药集采项目:1、2024年9月9日,安徽省发布了2024年度中成药集中带量采购文件征求意见稿,采购目录中纳入了感冒灵、感冒清热、少儿肺热咳喘、强力枇杷露等5个OTC品种。2、2024年9月30日,第三批采购品种清单共纳入20个产品组,涉及95个产品。

医药行业表现弱于沪深300。截至2024年9月30日,医药行业一年滚动市盈率为32.40倍,沪深300为13.26倍。医药股市盈率相对于沪深300溢价率当前值为144.34%,历史均值为168.49%,当前值较2005年以来的平均值低24.15个百分点,位于历史偏低水平。2023年初至2024年9月30日,SW医药生物指数下跌13.71%,沪深300上涨3.78%,医药板块相对沪深300收益低17.50个百分点。

投资建议:医药三年熊市已触底反弹,当前主要关注核心资产的估值修复,从历史估值对比及成长性角度看,医药核心资产估值修复仍有较大空间。行业经营层面,考虑到23Q3行业合规整顿开启,24Q3开始行业在低基数下营收同比增速有望回升,整体经营趋势向上。中长期持续看好创新药及创新药产业链、创新器械、药械出海、第三方医检及细分行业龙头个股。

风险提示:政策推进不及预期的风险、医保控费及集采降价超预期的风险、创新药及创新器械企业融资困难的风险、医疗需求复苏不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用