中心思想

行业盈利预期改善与油价走势

本报告核心观点指出,2020年5月国际油价重心显著上移,Brent和WTI油价月涨幅分别达到21.68%和72.18%,实现年内首次月度正增长,尽管与年初相比仍处于低位。受OPEC+减产驱动及需求好转等因素影响,预计下半年行业盈利能力将有所提升。2020年第一季度,石油化工行业受油价连续下跌导致的库存转化损失及市场供需不平衡影响,整体表现不佳,毛利率降至2010年以来最低的10.6%,归母净利润同比大幅下降185.9%,亏损167.6亿元。然而,随着高价原油库存转化结束、油价反弹带来库存收益,以及主要石化产品供需格局改善,行业盈利有望在下半年修复。

投资策略与重点推荐

报告看好下半年行业盈利预期改善带来的投资机会,并重点推荐了卫星石化(002648.SZ)、上海石化(600688.SH)和中国石化(600028.SH)。同时,报告也强调了行业面临的产能严重过剩、产业布局不合理、“城围石化”现象以及先进产能不足等问题,并提出了科学规划、优化布局、推动高质量发展等建议,以实现行业从“大国”向“强国”的转变。

主要内容

石油化工行业作为国民经济支柱的地位与市场概况

行业规模与市场份额

石油和化工行业是我国重要的支柱产业,关系国民经济命脉。截至2019年末,全国规模以上企业26271家,营业收入12.27万亿元,利润总额6683.7亿元,分别占全国规模工业营业收入的11.6%和10.8%。截至2020年5月29日,我国石油和化工行业共有365家上市公司,占全部A股的9.5%,位居A股市场前二。其中,石油化工行业有29家上市公司,占我国石油和化工行业的8.0%、占全部A股的0.76%。总市值方面,石油和化工行业总市值达4.0万亿元,占全部A股的6.1%;其中石油化工行业总市值0.90万亿元,占整个石油和化学工业的22.4%、占全部A股的1.4%。流通A股市值方面,石油和化工行业流通市值3.1万亿元,占全部A股的6.4%;其中石油化工行业流通市值0.72万亿元,占整个石油和化学工业的23.2%、占全部A股的1.5%。平均市值方面,石油和化工行业平均市值110亿元,石油化工行业平均市值311亿元,主要受中国石化市值较高影响。

宏观经济下行、油价波动与行业盈利困境

经济压力与能源消费趋势

我国经济面临下行压力,能源消费呈现低速增长。2020年一季度,受新冠疫情影响,我国GDP同比下降6.8%,其中第二产业增加值下降9.6%。能源消费增速自2012年起显著下降,已步入低速增长模式。2011-2019年,我国原油需求稳步增长,产量稳定在1.9亿吨左右,进口量逐年增长,对外依存度屡创新高,2019年达到72.55%,2020年1-4月维持在72.2%的高位。天然气需求保持稳健增长,2019年需求约3043亿方,同比增长7.39%,对外依存度42.93%。预计未来天然气在我国一次能源中的占比将持续提升。

油价大幅下跌与20Q1行业盈利

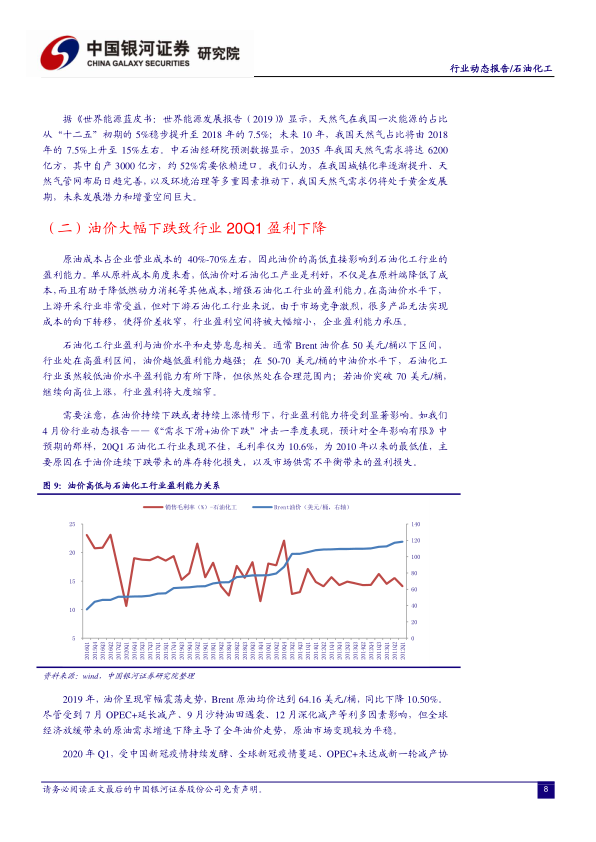

原油成本占石油化工企业营业成本的40%-70%,油价高低直接影响行业盈利能力。低油价通常对石油化工产业有利,能降低成本并增强盈利能力。然而,在油价持续下跌或上涨时,行业盈利能力会受到显著影响。2020年第一季度,受中国新冠疫情、全球疫情蔓延、OPEC+减产协议未达成以及沙特价格战等多重利空因素影响,国际油价大幅下跌。3月底,Brent和WTI原油价格自年初以来分别大幅下跌65.6%和66.5%。4月份,WTI油价历史首次跌至负值。油价暴跌导致20Q1石油化工行业毛利率仅为10.6%,为2010年以来的最低值,主要原因在于油价连续下跌带来的库存转化损失以及市场供需不平衡。行业营收同比下降20.2%至6912亿元,整体大幅亏损167.6亿元,归母净利润同比大幅下降185.9%,主要系中国石化大幅亏损197.8亿元所致。5月份,受OPEC+减产及需求好转影响,油价重心大幅上移,Brent和WTI油价月涨幅分别达到21.68%和72.18%,为2020年以来的月度首次正增长。报告预计2020年Brent油价均价在35-45美元/桶区间,当前油价水平对石油化工行业而言是舒适的,有望在下半年提升行业盈利能力。

主要石化产品需求增长乏力与产能过剩

我国成品油需求持续负增长,对外出口量急剧增加。2019年我国成品油需求3.10亿吨,同比下降2.95%,其中汽油需求同比下降1.01%,柴油需求同比下降6.25%。受国内市场饱和及供应过剩影响,成品油出口量持续增加,2019年达到5536万吨,同比增长20.15%。2020年1-4月,我国成品油表观需求8188万吨,同比下降18.9%。主要石化产品(PE、PP、PX、EG等)需求增长好于成品油,但整体增长动力不足。2019年PE需求3403万吨,同比增长14.7%,对外依存度48.1%。PP需求增速放缓,对外依存度稳定在12%左右。PX需求2962万吨,同比增长13.3%。EG需求1733万吨,同比增长5.5%。PTA需求4515万吨,同比增长11.2%。

在需求总体乏力的同时,行业产能继续快速增长。2019年我国新增炼油能力2850万吨/年,预计2020年将净增2700万吨/年。预计2025年我国炼油能力将达到10.2亿吨/年,超越美国成为世界第一大炼油国,炼油产能严重过剩将进一步恶化国内成品油市场环境。石化产品市场也将迎来产能爆发式增长,例如2020-2022年PX产能计划新增2000多万吨/年,EG计划新增485万吨/年,PP计划新增566万吨/年。供需矛盾加剧将导致行业景气度进一步回落。

行业财务指标分析

自2014年下半年油价暴跌至2016年初,石油化工行业营收负增长。2017-2018年随油价反弹和需求增加,营收大幅增长。2019年行业营收3.62万亿元,同比增长2.76%;归母净利润815.7亿元,同比下降3.1%。20Q1行业营收同比下降20.2%至6912亿元,归母净利润亏损167.6亿元,同比大幅下降185.9%。行业净资产收益率从2018年的9.11%降至2019年的8.63%,主要受资产周转率和销售净利率下降影响,表明行业整体运行状况欠佳,资产使用效率下降。权益乘数增加则表明资产负债率提升,财务杠杆变大。

行业步入成熟期,市场格局重塑与政策导向

竞争多元化与上下游议价能力

我国石油化工行业已步入成熟期,市场格局将重塑。能源替代(如天然气、电力、生物燃料等)和参与主体增多(民营企业、外商独资企业大举进入)使得竞争愈加多元化。2019年我国车用替代燃料替代成品油达4482万吨/年,约占全国成品油年消费量的14%。巴斯夫、埃克森美孚等石化巨头已宣布在中国独资建设乙烯项目,将以低成本和高品质抢夺市场份额。

行业上下游议价能力弱。上游原料(石油、低碳烷烃)国内供给严重短缺,对外依存度高,供应商议价能力强。下游客户对成品油、合成材料和大宗石化原料的选择性大,讨价还价能力强,导致行业整体盈利能力将下降。

政策密集出台与绿色可持续发展

近年来,国家和地方政府密集出台多项政策,旨在促进石油化工行业高效、绿色、可持续发展。2015年发改委印发《石化产业规划布局方案》,重点建设七大石化产业基地,推动炼化一体化、装置大型化。2017年发改委印发《关于促进石化产业绿色发展的指导意见》,部署优化产业布局、规范化工园区、加快行业升级改造、发展绿色产品等任务。2018年国内安全环保风暴持续发酵,化工企业搬迁工作推进。2019年江苏响水“3.21”爆炸事故后,行业安全检查力度进一步加大,加速淘汰安全系数低、污染严重的化工园区和企业。2020年国务院下发《关于支持中国(浙江)自由贸易试验区油气全产业链开放发展若干措施》,旨在保障国内油气供应稳定、提升产业价值链水平。这些政策将推动行业转型升级,实现高质量发展。

行业面临的问题与高质量发展策略

行业发展面临的挑战

当前行业存在的主要问题包括:

- 产能严重过剩,落后产能淘汰力度不足: 2019年我国炼油能力8.6亿吨/年,炼厂开工率仅75.8%,远低于全球平均水平。若按83%开工率计算,我国炼油能力已过剩约6200万吨/年。大量能耗高、技术落后、环保和产品质量不达标的落后产能仍未有效退出。部分传统石化产品如低端聚烯烃、PTA、乳聚丁苯橡胶等也存在产能过剩。

- 产业布局不尽合理,“城围石化”现象严重: 历史原因导致东北、西北地区石化企业远离华东、华南消费市场,存在不合理调运格局。随着城镇化进程加快,许多石化企业被新建城区包围,形成“城围石化”格局,邻避矛盾凸显。

- 先进产能不足,产业竞争力整体不强: 2019年我国炼厂平均规模仅424万吨/年,低于世界平均770万吨/年。千万吨级炼厂仅占总能力的45.6%。在盈利能力和技术经济指标上与世界先进水平存在差距。石化产品方面,低端产品市场竞争激烈甚至过剩,高端产品(如高透明聚丙烯、茂金属聚烯烃、高性能合成橡胶等)严重依赖进口,自给率不足40%,部分甚至不足10%。这主要源于科技创新能力和产业化水平与国外差距较大。

高质量发展的策略与建议

为解决上述问题,报告提出了以下建议及对策:

- 科学规划+多措并举,化解产能结构性过剩: 国家应适时调整产业准入和许可条件,提高新建产能门槛,遏制盲目扩张。坚决淘汰环保和产品质量不达标的落后产能,加大新旧产能置换和整合重组力度。同时,深入推进“一带一路”战略,加强国际产能合作,鼓励企业“走出去”,化解国内过剩产能。

- 优化完善产业布局,统筹协调产业与城市发展: 有序推进七大石化产业基地建设,所有新建大型项目进入基地,实现园区化、基地化、一体化、集约化发展。对于“城围石化”现象,应实行“一厂一策”,对达标企业就地发展并持续投入安全环保,对不达标企业坚决实施异地搬迁或关停,并给予合理补偿和人员安置。政府与企业需加强沟通,统筹兼顾产业与城市发展规划。

- 推进行业高质量发展,实现“大国”向“强国”转变: 行业转型升级的关键在于积极研究和应用少产油品、多产化工原料和低碳烯烃技术,大力开发高端、高性能化工系列新产品,实现补短板,拓展国内高端市场份额,替代国外进口。科技创新是核心,国家应重点培育优势核心企业,建立以企业为主体的“产学研”合作联盟,加大政策和资金支持力度,引领高端产品发展。

资本市场表现与投资展望

行业收益率与估值分析

石油化工行业在资本市场表现落后于整个A股市场。年初至今,石油化工行业收益率-13.93%,较全部A股低12.6个百分点,排在108个二级子行业的第93位。在石油和化工产业链的9个二级子行业中,石油化工位列第7。

截至5月29日,石油化工板块整体估值(PE(TTM))约为19.91x,显著高于2014年初的8.87x最低水平,也略高于2009年以来的历史均值17.34x,主要受到一季度行业大幅亏损所致。预计随着油价反弹带来库存转化收益,未来行业估值有望回落。年初至今,石油化工板块估值大幅提升21.8%,相对全部A股估值溢价为10.3%,较2009年以来的历史均值-7.8%增加了18个百分点。

公募基金持仓与行业成长性

20Q1公募基金重仓持有石油化工股票比例为0.23%,环比下降0.18pct,低于2010年以来的历史平均水平0.49%,反映市场对行业景气下降的担忧。报告认为,石油化工行业估值已处历史较低位置,具有较高安全边际,基金持仓比例继续下行空间有限。

行业成长性主要依据总资产增长率、固定资产增长率等指标判断。2016-2018年行业总资产持续增长,2019年继续保持高速增长。固定资产在2019年也大幅增加。然而,在产能过剩背景下,总资产或固定资产的增加反而反映产能过剩局面进一步加剧,将促使行业景气回落。未来影响行业发展最主要的因素是产业政策(落后产能淘汰力度)、新增产能投放力度和主要产品需求,以及油价走势。

总结

本报告对2020年5月石油化工行业动态进行了深入分析。报告指出,尽管2020年第一季度行业受油价暴跌和疫情影响,营收和利润大幅下滑,归母净利润同比下降185.9%,毛利率创十年新低,但5月份油价重心上移,实现年内首次月度正增长,预示着下半年行业盈利能力有望修复。行业面临产能严重过剩、产业布局不合理、先进产能不足等结构性问题,但国家和地方政府密集出台政策,推动行业向绿色、高质量、一体化方向发展,为行业转型升级提供了机遇。在资本市场方面,石油化工行业收益率表现落后于大盘,但估值已处于相对低位,公募基金持仓比例下降空间有限。报告看好下半年行业盈利改善带来的投资机会,并重点推荐了上海石化、中国石化和卫星石化等标的,同时强调了油价波动、产品价差下降和营收不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用