中心思想

行业绿色转型与市场分化

本周基础化工行业面临多重挑战与机遇。宏观层面,中国石油学会碳中和专业委员会的成立,标志着石油石化行业在绿色低碳转型方面迈出重要一步,旨在通过上下游协同和产学研融合,应对时代挑战并抓住产业结构调整的机遇。然而,同期全国规模以上工业企业利润总额同比下降21.4%,其中化学原料和化学制品制造业利润大幅下滑54.9%,显示出行业整体承压。

产品价格波动与投资策略

在产品市场层面,部分重点化工产品价格呈现显著分化。工业级碳酸锂和BDO价格止跌回暖并录得较大涨幅,而WTI油价及多数基础化工产品价格则出现下跌。基础化工板块整体表现跑输大盘,但细分领域如石油加工、轮胎、氨纶等子行业仍有亮点。报告强调在国际产业布局深刻变革周期下,应关注引领发展、保障安全和聚焦产业发展核心力量的投资机会,具体推荐代糖、合成生物学、催化剂、农药、显示材料以及精细化工龙头企业。

主要内容

宏观经济与行业动态

碳中和战略推进与工业利润下滑

本周重点新闻显示,中国石油学会碳中和专业委员会正式成立,旨在推动石油石化行业绿色低碳转型,将其视为调整产业结构、提高竞争力的重要机遇。该行业被列为国家八大高耗能行业之一,其低碳发展需全产业链共同努力。同时,土耳其黑海天然气项目投产,预计将分阶段满足该国5%至6%的天然气年需求。欧盟理事会批准的燃油车禁售时间表正式生效,从2035年起禁止销售非零碳排放新燃油车,但碳中性燃料车辆或可继续销售。

然而,宏观经济数据显示,2023年1—3月份全国规模以上工业企业实现利润总额15167.4亿元,同比下降21.4%。其中,石油和天然气开采业利润总额同比下降4.8%,化学原料和化学制品制造业利润总额同比大幅下降54.9%,石油、煤炭及其他燃料加工业利润总额同比下降97.1%,反映出化工行业面临的严峻盈利压力。巴斯夫集团一季度销售额因需求疲软而减少,但开局好于分析师预期。

市场表现与产品价格分析

基础化工板块承压与产品价格分化

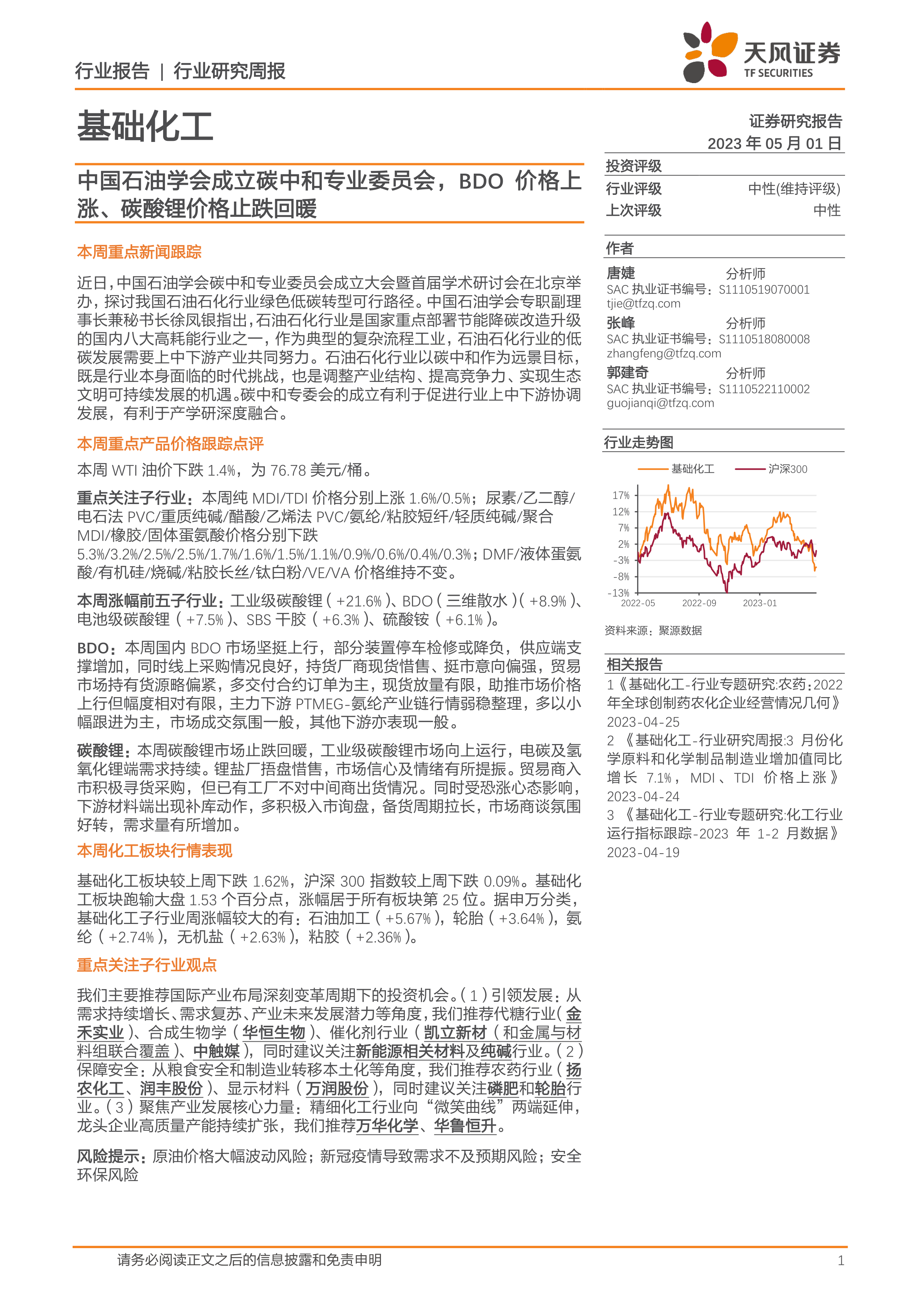

本周基础化工板块整体表现不佳,较上周下跌1.62%,跑输沪深300指数(下跌0.09%)1.53个百分点,在所有板块中涨幅居第25位。从申万分类来看,石油加工(+5.67%)、轮胎(+3.64%)、氨纶(+2.74%)、无机盐(+2.63%)、粘胶(+2.36%)等子行业表现相对较好。个股方面,瑞丰新材(+21.35%)、建龙微纳(+17.25%)等涨幅居前,而海正生材(-20.27%)、润禾材料(-20.01%)等跌幅居前。估值方面,基础化工板块PB为2.37倍,PE为18.2倍,均高于全部A股的1.55倍PB和14.36倍PE。

在重点化工产品价格方面,本周跟踪的338种产品中,36种环比上涨,114种环比下跌,188种环比持平。价差方面,65种价差中31种上涨,28种下跌,6种持平。

产品价格涨跌幅情况:

- 涨幅前五产品:工业级碳酸锂(+21.6%)、BDO(三维散水)(+8.9%)、电池级碳酸锂(+7.5%)、SBS干胶(+6.3%)、硫酸铵(+6.1%)。其中,碳酸锂市场止跌回暖,锂盐厂惜售,下游补库需求增加;BDO市场坚挺上行,供应端支撑增加,线上采购良好。

- 跌幅前五产品:主焦煤(-13.51%)、敌草快(-12.50%)、高纯氪气(-12.50%)、炭黑(-10.23%)、戊唑醇(-9.43%)。

- 价差涨幅前三:苯酚-丙烯-纯苯(+133.56%)、BDO-顺酐(+41.02%)、苯胺-纯苯-硝酸(+12.35%)。

- 价差跌幅前三:乙二醇-乙烯(-60.72%)、磷酸-黄磷(-33.99%)、炭黑-煤焦油(-30.13%)。

各子行业产品供需动态:

- 化纤:粘胶短纤、氨纶、涤纶产品价格普遍下跌。粘胶短纤行业开工率下调至72%,人棉纱市场内外销乏力。氨纶行业开工率74.2%,下游买气不足,采购以刚需为主。

- 农化:尿素、磷酸一铵、草甘膦、纯吡啶价格下跌。国内尿素日均产量16.79万吨,复合肥备肥需求缓慢释放,但行情回温不明显。

- 聚氨酯及塑料:纯MDI、TDI、PO价格上涨,聚合MDI、PC价格下跌。MDI装置计划检修,供应平稳。TDI市场进入淡季,但节前备货带动价格小幅上涨。

- 纯碱、氯碱:电石法PVC、乙烯法PVC、轻质纯碱、重质纯碱价格下跌。PVC行业开工率下滑至59.45%,下游需求表现较弱。纯碱行业开工率约92.82%,下游需求偏弱,观望情绪浓厚。

- 橡胶:天然橡胶、炭黑价格下跌,丁苯橡胶价格上涨。国内天然橡胶库存高位运行,对市场压力较大。

- 钛白粉:钛精矿、钛白粉价格持平。钛白粉行业开工率高位运行,外需增长对冲了大部分内需压力。

- 制冷剂:R22、R134a、R125、R32、R410a价格均维持不变。

- 有机硅及其他:有机硅、染料价格维持不变。有机硅单体厂减产,但终端需求起色不大。

重点公司业绩与投资建议

龙头企业稳健发展与多元化投资机遇

报告跟踪了万华化学、华鲁恒升、新和成、扬农化工等16家重点公司。这些公司在2022年年报中普遍展现出在产业链整合、技术创新、产能扩张和全球布局方面的优势。例如,万华化学已形成聚氨酯、石化、精细化学品及新材料四大产业集群,通过技术创新和国际化布局保持业务快速成长。华鲁恒升重点布局新材料、新能源方向,多个项目达产后预计收入将大幅增长。扬农化工正从生产型企业向全农化产业链的创新企业发展。

投资建议方面,报告强调在国际产业布局深刻变革周期下寻找投资机会。具体分为三类:

- 引领发展:推荐代糖行业(金禾实业)、合成生物学(华恒生物)、催化剂行业(凯立新材、中触媒),并建议关注新能源相关材料及纯碱行业,这些领域具有需求持续增长、需求复苏和产业未来发展潜力。

- 保障安全:从粮食安全和制造业转移本土化角度,推荐农药行业(扬农化工、润丰股份)、显示材料(万润股份),并关注磷肥和轮胎行业。

- 聚焦产业发展核心力量:精细化工行业向“微笑曲线”两端延伸,推荐龙头企业高质量产能持续扩张的公司,如万华化学、华鲁恒升。

报告同时提示了原油价格大幅波动、新冠疫情导致需求不及预期以及安全环保等风险。

总结

本周基础化工行业在绿色低碳转型方面取得进展,中国石油学会碳中和专业委员会的成立为行业发展指明方向。然而,行业整体盈利能力承压,1-3月工业企业利润总额显著下滑。市场表现方面,基础化工板块跑输大盘,但部分子行业如石油加工、轮胎等仍有增长。产品价格呈现分化,工业级碳酸锂和BDO价格上涨,而多数基础化工产品价格下跌。在投资策略上,报告建议关注国际产业布局变革周期下的投资机会,重点布局引领发展、保障安全和聚焦产业发展核心力量的细分领域及龙头企业,同时警惕原油价格波动、疫情及安全环保风险。

微信扫一扫-立即使用

微信扫一扫-立即使用