中心思想

化工行业整体向好,细分板块关注度提升

本报告核心观点指出,在国际油价高位运行、地缘政治不确定性持续以及国内经济活动和海外需求逐步恢复的背景下,化工行业整体维持“推荐”评级。细分板块如聚氨酯、氟化工等因供需关系改善和旺季需求提振,产品价格延续涨势,市场关注度显著提升。

投资聚焦成本效益与供给收缩

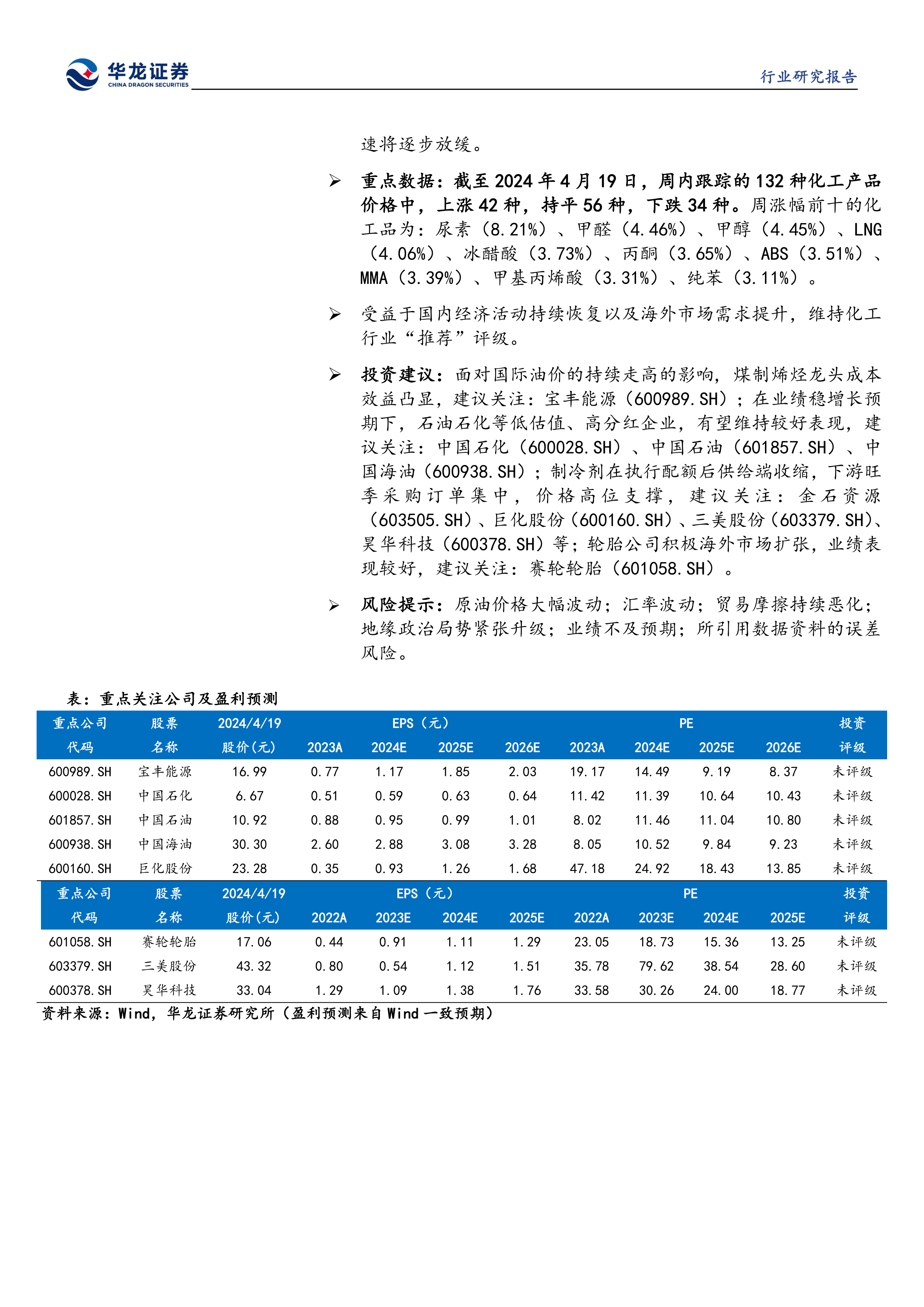

报告强调了在当前市场环境下,煤制烯烃龙头企业因其成本效益优势而凸显投资价值。同时,石油石化等低估值、高分红企业有望保持良好表现。制冷剂板块在配额政策导致供给收缩和下游旺季采购集中的双重利好下,价格高位运行,具备投资潜力。此外,积极拓展海外市场的轮胎公司也展现出较好的业绩表现。

主要内容

一周市场表现与宏观数据分析

市场指数与板块涨跌

在2024年4月15日至4月19日期间,申万石油石化指数上涨2.94%,而申万基础化工指数下跌0.89%。重点子板块中,轮胎轮毂以8.97%的周涨幅领跑,油服工程(4.62%)、化学工程(3.84%)、炼化及贸易(3.00%)和农化制品(2.69%)也表现突出。三级化工行业中,轮胎轮毂(8.97%)、油田服务(6.18%)和磷肥及磷化工(4.32%)位居涨幅前列。个股方面,正丹股份(66.67%)和宝丽迪(64.47%)涨幅显著。

工业生产与固定资产投资

国家统计局数据显示,2024年3月份规模以上工业增加值同比增长4.5%,其中化学原料和化学制品制造业增长9.1%。1-3月份全国固定资产投资同比增长4.5%,化学原料和化学制品制造业的固定资产投资同比增长11.9%,显示出行业景气度较高。

细分产品市场动态与数据洞察

原油市场与地缘政治影响

截至2024年4月19日,WTI原油期货价格为83.14美元/桶,周环比下跌2.21%;布伦特原油期货价格为87.29美元/桶,周环比下跌2.73%。尽管市场对伊以冲突扩大化的担忧一度降温,但新的冲突事件仍迅速推高油价,表明地缘局势的不稳定性持续支撑国际油价在高位区间运行。EIA数据显示原油库存连续三周小幅增长,需求端短期承压。

聚氨酯:MDI价格上涨与库存下降

截至2024年4月19日,聚合MDI价格为1.62万元/吨,周环比上涨2.53%,同比上涨5.19%。聚合MDI价差(聚合MDI-0.775苯胺-0.362甲醛-0.608 液氯)周环比上涨16.89%,同比上涨3.28%。聚合MDI库存为5.1万吨,周环比下降5.56%,同比下降32.00%。价格上涨主要得益于国内及出口新订单增加、现货供应有限以及社会库存释放。

氟化工:制冷剂旺季需求强劲

截至2024年4月19日,萤石湿粉价格周环比上涨2.86%,同比上涨16.13%,供应端增量有限,下游主力工厂采购积极。制冷剂R22价格周环比上涨2.08%,R32价格周环比上涨3.45%,同比上涨100%。旺季需求、成本提振以及出口市场恢复共同推动制冷剂价格上行,市场呈现供应偏紧态势。

碳酸锂:价差收窄与需求放缓

截至2024年4月19日,碳酸锂价格周环比持平。碳酸锂价差持续收窄,反映市场对低价货接受度高,高价货观望情绪浓厚。尽管3月份新能源汽车和储能销量增速超预期,但产业链内库存过剩,预计后续需求增速将逐步放缓。

化工产品价格普涨,尿素领涨

截至2024年4月19日,周内跟踪的132种化工产品中,42种上涨,56种持平,34种下跌。周涨幅前十的化工品包括尿素(8.21%)、甲醛(4.46%)、甲醇(4.45%)等,其中尿素小颗粒价格为2240元/吨,周环比上涨8.21%,尿素厂内库存周环比下降14.79%,同比下降37.68%,显示供需改善。

重点公司业绩概览

万华化学一季度营收461.61亿元,同比增长10.07%,净利润41.6亿元,同比增长2.57%,聚氨酯产品价格受原料上涨影响有所增加。恒逸石化2023年实现扭亏为盈,净利润4.35亿元。蓝晓科技2023年营收24.89亿,同比增长29.64%,归母净利润7.17亿,同比增长33.35%,创历史新高。兄弟科技和巨化股份2023年业绩受产品价格下降影响出现亏损。

总结

本周化工行业在国际油价高位震荡和地缘政治不确定性背景下,整体表现出结构性分化。受益于国内经济复苏和海外需求提升,多个细分板块如聚氨酯、氟化工等产品价格延续涨势,尤其制冷剂因配额政策和旺季需求呈现供应偏紧局面。尿素等部分化工品价格涨幅显著,库存下降。报告维持化工行业“推荐”评级,并建议关注煤制烯烃龙头、石油石化低估值高分红企业、制冷剂相关标的以及积极拓展海外市场的轮胎公司。同时,需警惕原油价格大幅波动、汇率波动、贸易摩擦升级及地缘政治紧张等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用