中心思想

市场表现与政策导向

本周医药生物行业整体表现弱于大盘,估值水平相对A股仍有溢价。然而,2024年《政府工作报告》的出台为行业发展指明了方向,强调医保、医疗、医药协同发展和治理,并首次将“创新药”纳入报告,积极培育新兴产业和未来产业。此外,“银发经济”作为国家战略,也为医药行业带来了新的增长机遇。

投资机遇与风险

在政策利好和产业升级的背景下,创新药板块预计将迎来密集的研发催化期,GLP-1海外销售持续超预期,创新药出海利好不断。同时,银发经济的快速发展将带动老年健康服务、养老照护、康复辅助器具和抗衰老产业的增长。报告推荐了包括创新药、医疗器械和医药高股息公司在内的多个投资组合。投资者需关注医药行业政策超预期、研发进展不及预期以及业绩不及预期等潜在风险。

主要内容

1 投资策略及重点个股

1.1 当前行业投资策略

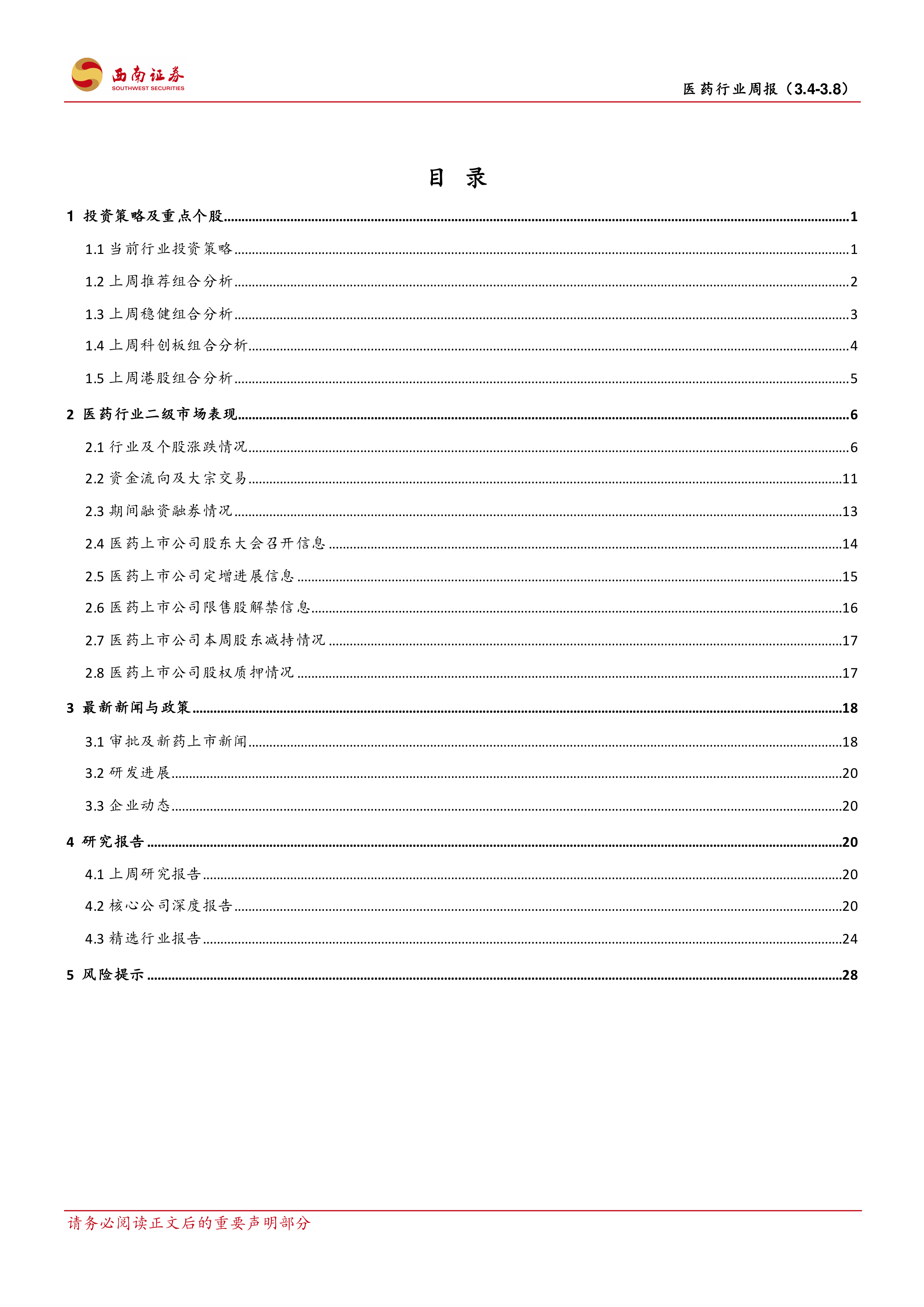

- 行情回顾与估值分析: 本周(3.4-3.8)医药生物指数下跌2.24%,跑输沪深300指数2.44个百分点,行业涨跌幅排名第28。2024年初至今,医药行业累计下跌12.07%,跑输沪深300指数15.38个百分点,排名第31。本周医药行业估值水平(PE-TTM)为25倍,相对全部A股溢价率为82.31%(环比下降5.58个百分点),相对剔除银行后全部A股溢价率为35.14%(环比下降4.17个百分点),相对沪深300溢价率为122.71%(环比下降8.24个百分点)。本周子行业中,医药流通表现最好,上涨0.8%。

- 2024年《政府工作报告》解读: 报告强调持续促进医保、医疗、医药协同发展和治理。

- 医保方面: 居民医保人均财政补助标准提高30元至670元;推动基本医疗保险省级统筹;强化医保基金使用常态化监管;落实和完善异地就医结算。

- 医疗方面: 提高医疗卫生服务能力,做好重点传染病防控;深化公立医院改革,以患者为中心改善医疗服务,推动检查检验结果互认;推进分级诊疗,引导优质医疗资源下沉基层,加强县乡村医疗服务协同联动,扩大基层医疗卫生机构慢性病、常见病用药种类;加快补齐儿科、老年医学、精神卫生、医疗护理等服务短板;促进中医药传承创新,加强中医优势专科建设。

- 医药方面: 完善国家药品集中采购制度;严格药品等安全监管。

- 创新药板块机会: “创新药”首次被纳入政府报告,提出加快创新药等产业发展,打造生物制造等新增长引擎,开辟生命科学等新赛道。

- 研发催化密集期: 预计2024年将有超20个国产创新药获批上市。Q2将进入研发催化剂密集披露期,如AACR、ASCO等重要学术会议的召开。

- GLP-1海外销售: GLP-1海外销售持续超预期。

- 创新药出海: 创新药出海利好不断。

- “银发经济”在医药行业的机会: 报告提出实施积极应对人口老龄化国家战略,加强老年用品和服务供给,大力发展银发经济,推进建立长期护理保险制度。根据国务院《关于发展银发经济增进老年人福祉的意见》,将从优化老年健康服务、完善养老照护服务、大力发展康复辅助器具产业、发展抗衰老产业等方面发展银发经济。

- 推荐组合: 长春高新(000661)、山东药玻(600529)、赛诺医疗(688108)、泽璟制药(688266)、心脉医疗(688016)、和黄医药(0013)、上海医药(601607)、贝达药业(300558)、济川药业(600566)、爱康医疗(1789)。

- 稳健组合: 恒瑞医药(600276)、迈瑞医疗(300760)、新产业(300832)、上海莱士(002252)、恩华药业(002262)、太极集团(600129)、科伦药业(002422)、华润三九(000999)、云南白药(000538)。

- 科创板组合: 首药控股-U(688197)、普门科技(688389)、澳华内镜(688212)、海泰新光(688677)、春立医疗(688236)、祥生医疗(688358)、迈得医疗(688310)、博瑞医药(688166)。

- 港股组合: 康方生物(9926)、科伦博泰生物-B(6990)、赛生药业(6600)、康诺亚-B(2162)、信达生物(1801)、诺辉健康(6606)。

1.2 上周推荐组合分析

上周推荐组合整体下跌2.1%,跑输大盘2.3个百分点,跑赢医药指数0.1个百分点。其中,山东药玻上涨3.2%,上海医药上涨0.8%,济川药业上涨0.6%;贝达药业下跌6.4%,心脉医疗下跌4.5%,泽璟制药-U下跌4.3%。

1.3 上周稳健组合分析

上周稳健组合整体下跌2.2%,跑输大盘2.4个百分点,跑赢医药指数0.1个百分点。其中,新产业上涨2.4%,迈瑞医疗上涨0.7%,恒瑞医药下跌1.5%;恩华药业下跌7.4%,普瑞眼科下跌7.3%,太极集团下跌2.8%。

1.4 上周科创板组合分析

上周科创板组合整体下跌1.5%,跑输大盘1.7个百分点,跑赢医药指数0.7个百分点。其中,赛诺医疗上涨13.8%,迈得医疗上涨3.8%;春立医疗下跌10.0%,首药控股-U下跌5.9%,海泰新光下跌5.6%。

1.5 上周港股组合分析

上周港股组合整体下跌6.5%,跑输大盘5个百分点,跑输医药指数3.1个百分点。其中,科伦博泰生物-B上涨12.7%,赛生药业上涨6.8%,康方生物上涨1.2%;基石药业-B下跌39.2%,瑞尔集团下跌16.5%,康诺亚-B下跌10.8%。

2 医药行业二级市场表现

2.1 行业及个股涨跌情况

- 行业整体表现: 本周医药生物指数下跌2.24%,跑输沪深300指数2.44个百分点,行业涨跌幅排名第28。年初至今,医药行业下跌12.07%,跑输沪深300指数15.38个百分点,行业涨跌幅排名第31。

- 估值水平: 本周医药行业估值水平(PE-TTM)为25倍,相对全部A股溢价率为82.31%(-5.58pp),相对剔除银行后全部A股溢价率为35.14%(-4.17pp),相对沪深300溢价率为122.71%(-8.24pp)。

- 子行业表现: 本周医药流通子行业表现最好,上涨0.8%。其他子行业如中药Ⅲ下跌0.2%,医疗设备下跌0.8%,化学制剂下跌1.8%,医疗耗材下跌2.3%,体外诊断下跌2.4%,血液制品下跌2.7%,其他生物制品下跌2.8%。

- 个股涨跌幅: 本周医药行业A股(包括科创板)有99家股票涨幅为正,379家下跌。

- 涨幅前十: 润都股份(+27.94%)、景峰医药(+18.36%)、ST南卫(+14.13%)、南华生物(+13.88%)、赛诺医疗(+13.79%)、国发股份(+13.08%)、创新医疗(+12.36%)、通化金马(+11.15%)、圣诺生物(+10.95%)、新天药业(+10.01%)。

- 跌幅前十: 奥浦迈(-14.19%)、爱博医疗(-12.29%)、辰光医疗(-12.08%)、健友股份(-12.05%)、威高骨科(-11.19%)、春立医疗(-10.02%)、怡和嘉业(-9.92%)、美迪西(-9.85%)、诺思兰德(-9.53%)、键凯科技(-9.41%)。

- 流动性指标: 1月M2同比增长9%。短期指标R007加权平均利率近期有下降趋势,本周与股指倒数空间略有减少,流动性有偏紧趋势。

2.2 资金流向及大宗交易

- 陆港通资金流向: 本周南向资金合计卖出156.23亿元(港股通沪累计净卖出103.9亿元,港股通深累计净卖出52.33亿元);北向资金合计卖出31.07亿元(沪股通累计净买入17.03亿元,深股通累计净卖出48.1亿元)。

- 陆港通持仓变化:

- 持仓占比前五(按流通A股占比):益丰药房(17.4%)、艾德生物(13.6%)、迈瑞医疗(11.7%)、翔宇医疗(11.0%)、理邦仪器(10.9%)。

- 增持前五:百济神州-U(增持1.0%)、皓元医药(增持0.8%)、美好医疗(增持0.5%)、诺泰生物(增持0.4%)、科伦药业(增持0.4%)。

- 减持前五:特一药业(减持2.0%)、诚达药业(减持1.1%)、翔宇医疗(减持1.0%)、明德生物(减持0.7%)、美迪西(减持0.7%)。

- 大宗交易: 本周医药生物行业共有21家公司发生大宗交易,成交总金额为1494.44亿元。大宗交易成交前三名为云南白药、甘李药业、珍宝岛,其成交额占总成交额的53.86%。

2.3 期间融资融券情况

- 融资买入额前五名: 药明康德(2345.86百万元)、润达医疗(705.72百万元)、万泰生物(558.52百万元)、通化金马(544.21百万元)、众生药业(534.40百万元)。

- 融券卖出额前五名: 泰格医药(56.59百万元)、科伦药业(33.04百万元)、药明康德(31.56百万元)、万泰生物(22.54百万元)、华东医药(20.24百万元)。

2.4 医药上市公司股东大会召开信息

截至2024年3月8日,未来三个月内(2024/3/11-2024/6/11)拟召开股东大会的医药上市公司共有31家,涵盖临时股东大会和年度股东大会。

2.5 医药上市公司定增进展信息

截至2024年3月8日,已公告定增预案但尚未实施的医药上市公司共有33家。其中,金陵药业、万孚生物、柳药集团的定增方案已通过证监会审批。

2.6 医药上市公司限售股解禁信息

截至2024年3月8日,未来三个月内(2024/3/11-2024/6/11)有限售股解禁的医药上市公司共有51家,解禁股份类型包括首发战略配售股份、首发原股东限售股份、股权激励限售股份、定向增发机构配售股份和首发机构配售股份。

2.7 医药上市公司本周股东减持情况

截至2024年3月8日,本周共有6家医药上市公司股东减持,包括普蕊斯、怡和嘉业(涉及多个股东)、九芝堂和达嘉维康。

2.8 医药上市公司股权质押情况

截至2024年3月8日,医药上市公司股权质押前10名的公司分别为:尔康制药(49.32%)、珍宝岛(46.97%)、海王生物(44.14%)、东北制药(42.96%)、万邦德(42.52%)、荣丰控股(40.81%)、哈药股份(36.76%)、河化股份(34.00%)、恩威医药(33.23%)、老百姓(32.34%)。

3 最新新闻与政策

3.1 审批及新药上市新闻

本周医药行业共发布22条审批及新药上市新闻,涵盖药品注册证书、医疗器械注册证、临床试验批准、上市许可等多个方面。主要进展包括:

- 仁和药业子公司闪亮制药的玻璃酸纳滴眼液获NMPA注册证书。

- 科华生物的脑脊液/尿液总蛋白测定试剂盒获医疗器械注册证。

- 美诺华全资子公司美诺华天康的硫酸氢氯吡格雷片获NMPA注册证书。

- 汇宇制药的注射用盐酸吉西他滨获NMPA注册证书,其多西他赛注射液获美国FDA批准,并有多款注射液获得利比亚上市许可。

- 润都股份的酸去甲乌药碱注射液上市许可申请获NMPA受理。

- 奥赛康全资子公司注射用德拉沙星上市许可申请获NMPA受理。

- 恒瑞医药子公司盛迪医药的HRS-7058片和HRS-7058胶囊获药物临床试验批准。

- 上海医药的I031项目临床试验申请获NMPA受理。

- 人福医药全资子公司武汉普克的艾地骨化醇软胶囊和恩扎卢胺软胶囊获药品注册证书。

- 普利制药注射用泮托拉唑钠获得以色列卫生部药剂司上市许可。

- 百奥泰在研药品注射用BAT7205、BAT8010联合BAT1006治疗局部晚期或转移性实体瘤的临床试验申请获国家药监局批准。

- 国药现代孙公司国药青海生物的羊败血性链球菌病灭活疫苗获得兽药产品批准文号。

- 赛隆药业全资子公司湖南赛隆药业有限公司的普瑞巴林化学原料药上市申请获批准。

- 力生制药的替格瑞洛原料药上市申请获批准。

- 津药药业子公司湖北津药的氟康唑氯化钠注射液通过仿制药质量和疗效一致性评价。

- 上海医药控股子公司常州制药厂的胞磷胆碱钠注射液通过仿制药质量和疗效一致性评价。

- 复星医药控股子公司精缮科技的GCK-01细胞注射液用于治疗复发或化疗耐药的滤泡性淋巴瘤的临床试验获批准。

- 西点药业的氨溴特罗口服溶液境内生产药品补充申请获受理。

- 正海生物的“骨修复材料”产品技术要求相关内容变更获医疗器械变更注册文件。

- 采纳股份全资子公司采纳医疗的安全滑套采血针产品通过美国FDA审核,获得美国市场准入许可。

3.2 研发进展

- 赛诺医疗的HT Supreme药物洗脱支架系统获得MDD的批准。

- 同仁堂的芪参颗粒获批开展用于射血分数下降型慢性心力衰竭的临床试验。

3.3 企业动态

- 佐力药业的独家品种灵泽片被列为国家二级中药保护品种,保护期自2024年3月1日起至2031年3月1日止。

4 研究报告

4.1 上周研究报告

上周共发布4篇研究报告,包括对和黄医药的业绩分析、医药行业周报、创新药周报(附小专题ActRIIA靶点研发概况)以及医药行业2024年3月投资月报(看好创新药、医疗器械、医药高股息公司)。

4.2 核心公司深度报告

报告提供了涵盖A股、科创板、港股及海外市场的核心公司深度报告,涉及迈瑞医疗、恒瑞医药、药明康德、片仔癀、爱尔眼科、智飞生物、云南白药、同仁堂、上海医药、长春高新、华润三九、康

微信扫一扫-立即使用

微信扫一扫-立即使用