中心思想

市场挑战与投资机遇

本报告核心观点指出,2020年一季度化工行业受国内外疫情冲击和原油价格大跌影响,景气度整体下行,营收和利润大幅下滑,多数产品价格和价差处于历史低位。然而,随着疫情缓解和需求逐步复苏,行业有望迎来反转。

精选龙头与新兴赛道

投资策略聚焦于两方面:一是周期性行业中,关注外需复苏带来的农药、化纤(氨纶、粘胶)产业链机会,并坚守MDI、维生素等具备全球竞争力、抗周期波动能力强的一线龙头企业;二是成长性行业中,看好下游应用空间广阔、产业发展趋势向上的新材料领域,特别是科技、环保、新能源等方向具备平台延展性的公司。

主要内容

一、行业回顾与展望

宏观经济与行业景气度

- 行业景气指数下行: 化工行业景气度在2019年下半年开始拐头,受疫情冲击,2020年2月CCPMI(化工行业采购经理指数)大幅下跌,截至5月仍低于荣枯线(49.26%),显示行业整体景气度仍处于低迷状态。

- 营收与利润大幅下滑: 2019年化学原料与化学制品制造业营收约6.6万亿元(同比下降1%),利润总额约3481亿元(同比下降31%)。2020年一季度,该行业营收1.26万亿元(同比下降18%),利润总额383亿元(同比下降59%)。基础化工上市公司表现类似,2020年一季度营收同比下降8%,净利润同比下降28%。

- 毛利率持续承压: 化学原料与化学制品制造业和基础化工上市公司毛利率在2019年分别为16.85%和19.25%,2020年一季度进一步下滑至13.91%和18.63%。

- 子行业景气分化: 各细分子行业景气度在2018年三季度后普遍回落,疫情加速了价格下跌至历史底部区域。ROE变化显示,多数子行业景气度处于底部或下行区间,需观察需求实质回暖信号。

价格、库存与终端需求分析

- 化工品价格低位: 国际原油价格大跌,中国化工产品价格指数(CCPI)低于2015年水平,多数主要大宗化学品价格和价差处于历史较低水平。化工偏上游子行业PPI波动较大,而化工制品类PPI波动相对较小。

- 库存周期与累库: 2019年行业进入主动去库存周期,疫情加速了库存累积。化学原料及化学制品制造业、化学纤维制造业、橡胶和塑料制品业的产成品存货同比增速均有所上升。

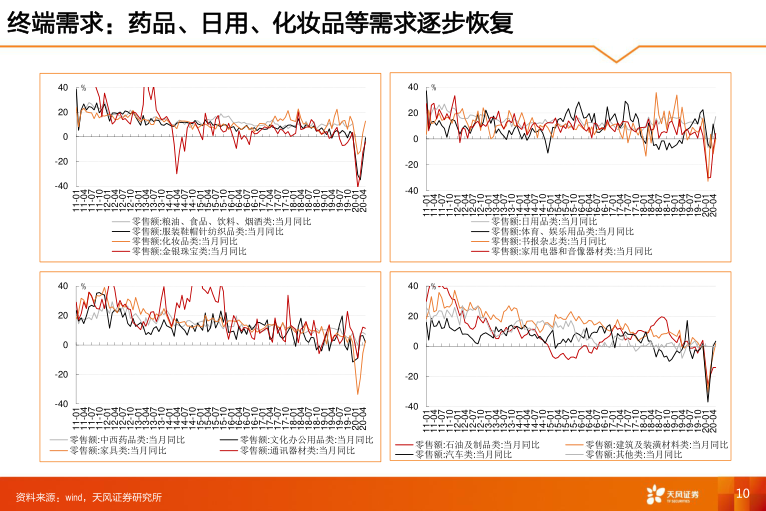

- 终端需求分化:

- 消费品: 药品、日用、化妆品等零售额同比增速逐步恢复。食品饮料增速稳定,疫情后迅速恢复。

- 地产与汽车: 地产新开工、竣工和销售面积累计同比增速仍面临下行压力,但19年以来房地产投资强于销售。汽车销售在5月同比转正,但行业自2017年起调整,疫情加速下行。

- 纺织服装: 纺服销售略有回暖,但服装出口低迷,织物出口受防疫物资拉动。纺服库存水平增加,布料需求增速大幅下行。

- 出口外需下滑: 受新冠疫情影响和中美关系趋紧,化工行业出口价格指数和数量指数均有所下降,化学纤维制造业、橡胶制品业、塑料制品业和化学原料及化学制品制造业的出口交货值同比增速普遍下滑。

供给侧改革与估值趋势

- 产能扩张周期尾声: 此轮化工行业产能扩张周期进入尾声,2020年受疫情冲击明显回落。2016年以来,国内化工行业安全环保标准大幅提升,抑制了盲目无序产能增加,产能增长更多来自行业龙头企业,导致行业集中度进一步提升。

- 估值处于低位: 多数细分子行业估值(PB)整体处于历史较低水平。部分龙头企业估值存在继续提升空间,沪深港股通持股占比前20大化工股显示资金对核心资产的关注,QFII持股占比也逐渐回升。

二、投资策略

周期性行业投资机会

- 关注外需复苏: 疫情对需求冲击呈现“先内后外”特征,国内需求逐步恢复常态后,后续关注海外需求修复带来的投资机会。

- 农药产业链: 2019年全球需求偏弱,2020年疫情影响中国、印度等主要生产出口国,有望推动海外去库存。若下半年海外采购需求恢复,叠加印度生产受冲击,我国农药出口市场有望向好。国内原药价格承压,龙头企业产品竞争力优势明显,受益程度预计较大。推荐具备产业链拓展能力、品类持续扩张能力的扬农化工、利民股份,建议关注联化科技。

- 氨纶行业: 行业景气度处于较低水平,产能复合年均增速低于表观消费量增速,开工负荷提升。需求增长相对稳定,疫情后纺织服装行业有望改善,中长期对高档弹力面料需求增长。国内氨纶进入有序产能扩张阶段,新增产能有限且集中于头部企业。当前产品价格及盈利已处于历史低位,后续伴随供需格局改善,行业景气有望逐步进入上行通道。

- 粘胶短纤: 需求快速增长,2011-2019年国内需求年均增速8%。与替代品棉花的价差处于历史最高,消费量增速有望提升。棉价有望上行,国储抛储结束、种植季减产、非洲蝗虫影响及海外需求复苏均是利好。行业经过充分洗牌,集中度高,吨亏损超2千元,部分企业停产。看好粘胶短纤价格回升,推荐三友化工,关注中泰化学。

龙头企业核心竞争力

- 行业集中度提升: 经济放缓、疫情冲击、安环监管持续强化,导致化工行业企业单位数减少,亏损企业占比上升,行业集中度持续提升。

- 龙头企业优势: 具备全球竞争力、抵御周期波动能力强、创新实力支撑扩大业务边界的龙头企业,通过规模、技术、资金优势进行产业链延伸、收购兼并、多元化发展,实现业务扩张和边界扩大,展现出超越行业的成长性与投资回报率。国内环保安全管理强度提升,进一步利好龙头企业发展。

- 重点推荐: 万华化学、华鲁恒升、新和成、扬农化工。

- 维生素: VA/VE供给格局寡头化,VA近10年无新进入者,巴斯夫装置事故导致VA价格有望止跌回升。VE行业DSM收购能特后格局重塑,益曼特停产导致供给偏紧,景气有望回升。全球肉类消费增长和国内生猪存栏量回升将带动维生素需求。看好VA/VE价格上涨,推荐新和成,关注浙江医药、金达威、安迪苏。

- MDI: 寡头格局,巴斯夫、拜耳、万华等五家企业占据全球90%以上产能,短期新增产能有限。下游应用广泛,需求增长与经济增长高度相关。目前价格、价差处于历史较低水平,向上具备较大弹性。

新材料领域成长潜力

- 下游应用空间广阔: 看好科技、环保、新能源等领域,且企业自身具备平台延展性的新材料公司。

- 尾气催化剂: 国六标准大面积推广在即,重型柴油车和轻型汽车排放标准大幅收严。为满足新标准,柴油车和汽油车将采用更复杂的尾气处理技术路线。政策推动下,尾气催化剂需求有望大幅增长。受益标的包括沸石领域的万润股份,蜂窝陶瓷领域的国瓷材料、奥福环保。

- 半导体材料: 中国半导体销售额全球占比逾三成,纯粹制造晶圆的代工厂销售额增速远超行业。全球晶圆制造材料市场规模约330亿美元,中国晶圆制造材料全球占比持续提升。技术追赶、国产替代和政策支持共同推动半导体材料行业迎来黄金发展期。

三、重点推荐公司分析

- 新和成: 核心产品VA/VE/生物素价格上涨,业绩弹性大。多个重磅产品(如蛋氨酸二期)陆续投产,有望再造一个新和成。产品线持续延伸,业绩稳定性增强,估值有望提升。

- 万华化学: MDI行业寡头格局,当前盈利底部,需求恢复后弹性大。通过石化项目建设完成C2、C3两大石化链布局,打造稳定原料平台,实现多元业务组合。

- 华鲁恒升: 主要产品价格、价差处于历史底部区域。公司具备低成本护城河,管理运营能力卓越。新项目有望复制历史投资效率,驱动新成长。

- 扬农化工: 南通三期、四期等新项目夯实成长基础,初步形成“创制与仿制、生产与销售、原药与制剂”一体化农药产业链。作为中化集团农药业务一体化平台,协同效应值得期待。

- 华峰氨纶: 氨纶业务盈利能力显著超越行业,新增先进产能保持领先地位。通过重庆基地和瑞安基地优势,有望降低成本,巩固龙头地位。同时,打造聚氨酯制品龙头企业,己二酸产量全球第一。

- 利民股份: 国内农药细分领域龙头,是代森类杀菌剂和生物发酵类杀虫剂龙头企业。2020年将继续强化优势品种规模优势,通过内生外延并举完善产业布局,产品规划颇具战略眼光。

- 彤程新材: 全球具有产业链竞争优势的橡胶轮胎助剂服务商,继续扩大产能巩固龙头地位。加速推进“一体两翼”发展战略,布局可降解材料和电子化学品领域,拥有巴斯夫可降解材料专利授权。

- 三友化工: 粘胶短纤价格见底,涨价弹性大。公司市值处于较低水平,重置成本远高于市值,存在向上空间。投资高峰已过,分红率有望提升。

- 新宙邦: 持续稳健快速增长,收入和净利润年均增速高。产品梯队合理,在铝电容电解液、锂电池电解液、含氟精细化学品等细分领域均为龙头。多个重大项目投产,有望进入新一轮快速增长期。

- 长阳科技: 反射片全球龙头,收入利润持续快速增长。反射片需求稳定增长,公司市场份额超40%。重视研发,新产品(光学基膜、柔性显示用聚酰亚胺膜)和新产能驱动未来快速成长。

- 硅宝科技: 有机硅橡胶龙头公司,收入利润持续增长。下游建筑需求稳定增长,装配式建筑用胶量提升。环保监管和B端采购推动行业集中度提升。发力高端市场,工业胶潜力大。

总结

本报告分析了2020年上半年化工行业在疫情和原油价格冲击下的低迷表现,包括景气度下行、营收利润大幅下滑、产品价格和价差处于历史低位以及库存累积等。同时,报告指出随着疫情缓解和需求复苏,行业有望迎来转机。投资策略建议关注外需复苏带来的农药、化纤(氨纶、粘胶)产业链机会,并坚守MDI、维生素等具备全球竞争力的一线龙头企业。此外,报告强调了新材料领域在科技、环保、新能源等方向的成长潜力,如尾气催化剂和半导体材料。报告最后详细分析了新和成、万华化学、华鲁恒升等十一家重点公司的投资价值,强调其在各自细分领域的龙头地位、成本优势、技术创新和新项目带来的增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用