中心思想

医药行业承压下的结构性机遇与投资主线

本周(6.12-6.16)医药生物行业整体表现弱于大盘,指数上涨0.6%,跑输沪深300指数2.7个百分点,年初至今累计下跌3.5%,行业涨跌幅排名靠后。尽管市场整体承压,但估值水平(PE-TTM为27倍)仍相对A股溢价。报告强调,在当前市场底部,医药行业仍存在结构性投资机遇,主要聚焦于三大核心主线:创新驱动、疫后复苏以及自主可控/产业链安全。线下药店和血液制品等子行业表现出较强的增长韧性,显示出细分领域的活力。

政策与研发动态驱动行业长期发展

行业政策与研发进展持续活跃,为医药行业的长期发展注入动力。本周多项新药审批及上市、研发进展和企业动态表明,尽管面临宏观经济和市场情绪的挑战,医药企业在创新药研发、仿制药一致性评价以及产业链布局方面仍保持积极态势。特别是针对肿瘤、罕见病等领域的创新药物获批及临床进展,以及仿制药通过一致性评价,都预示着行业在产品结构优化和市场竞争力提升方面的努力。同时,资本市场活动如股东大会、定增、限售股解禁及股权质押等,也反映了行业内部的资金流动和股权结构变化,为投资者提供了多维度的分析视角。

主要内容

市场表现与估值分析

行业指数与子板块表现

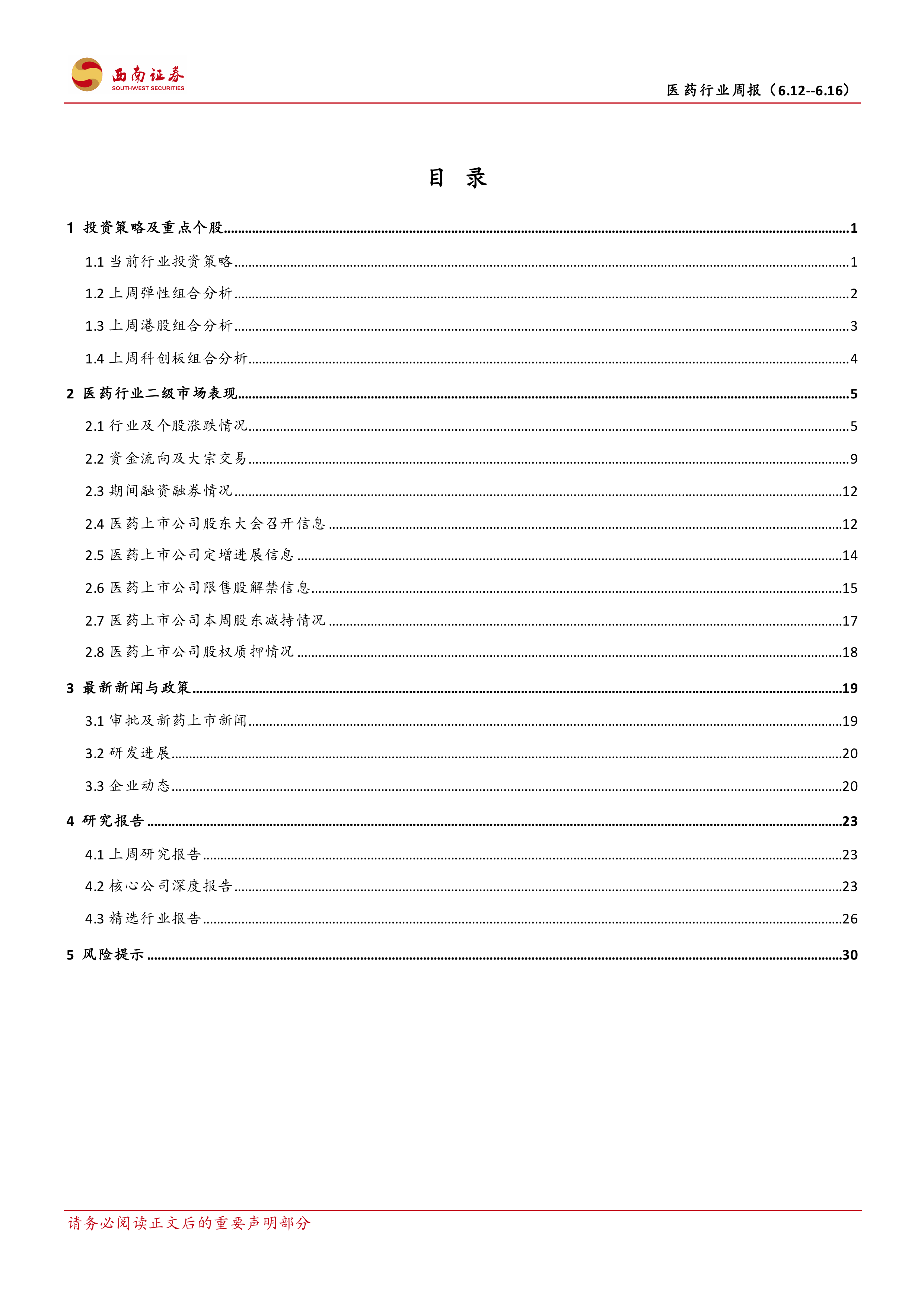

本周(6.12-6.16)医药生物指数上涨0.6%,表现不及沪深300指数(上涨3.3%),跑输2.7个百分点,在所有行业中涨跌幅排名第24位。从年初至今的数据来看,医药行业累计下跌3.5%,同样跑输沪深300指数5.9个百分点,行业涨跌幅排名第22位。这表明医药行业在近期及今年以来的市场环境中持续面临压力。

在估值方面,本周医药行业的PE-TTM为27倍。相较于全部A股,医药行业溢价率为87.98%(环比下降2.35个百分点);剔除银行后,相对全部A股溢价率为39.31%(环比下降2.75个百分点);相对沪深300指数,溢价率为138.39%(环比下降1.76个百分点)。尽管估值有所回调,但医药行业仍保持较高的溢价水平。

子行业表现方面,本周线下药店涨幅最大,达到6.0%,其次是血液制品,涨幅为4.7%。年初至今,血液制品子行业表现最佳,累计上涨10.5%。这反映出在整体承压的市场环境下,部分细分领域因其独特的业务模式或需求韧性而展现出较强的抗跌性或增长潜力。

个股涨跌与流动性概览

本周医药行业A股(包括科创板)共有189家股票上涨,285家下跌。涨幅居前的个股包括安必平(+12.6%)、山外山(+12.4%)、罗欣药业(+12.0%)等,主要集中在医疗设备、诊断试剂和创新药领域。跌幅居前的个股则有和佳退(-60.9%)、*ST紫鑫(-17.8%)、重药控股(-12.5%)等,部分为ST股或面临特定风险的公司。

从宏观流动性指标来看,5月M2同比增长12%。短期流动性指标R007加权平均利率近期有所增长,与股指倒数空间略有缩小,显示流动性有偏紧趋势。净投放量和逆回购到期量的数据也反映了央行在公开市场操作上的动态调整。十年期国债到期收益率与大盘估值走势的对比,为判断市场风险偏好和无风险利率提供了参考。

投资策略与重点组合

核心投资主线与弹性组合

报告明确指出,全年持续看好医药行业的三条投资主线:

- 创新驱动: 创新是医药行业持续发展的根本动力。

- 疫后复苏: 疫情后的医药消费和医疗服务复苏是核心主线。

- 自主可控/产业链安全: 强调国内产业链的自主可控和安全。

基于这些主线,报告推荐了本周的弹性组合、稳健组合、科创板组合和港股组合。

弹性组合包括重药控股、华兰生物、大参林、京新药业、首药控股-U、祥生医疗、佐力药业、上海医药、贵州三力。上周弹性组合整体下跌2.2%,跑输大盘5.5个百分点,跑输医药指数2.8个百分点。

稳健组合包括恒瑞医药、爱尔眼科、迈瑞医疗、华厦眼科、太极集团、我武生物、智飞生物、通策医疗、华润三九、云南白药。

科创板组合包括联影医疗、迈得医疗、海泰新光、荣昌生物、泽璟制药-U、诺唯赞、澳华内镜、爱博医疗。上周科创板组合整体下降0.6%,跑输大盘3.9个百分点,跑输医药指数1.2个百分点。

港股组合包括金斯瑞生物科技、和黄医药、微创机器人、诺辉健康、瑞尔集团、先声药业、基石药业、康方生物。上周港股组合整体上涨7.4%,跑赢大盘4.1个百分点,跑赢恒生医疗保健指数5.0个百分点。

资金流向与股权变动

本周南向资金合计卖出70.04亿元,其中港股通(沪)净卖出42.14亿元,港股通(深)净卖出27.90亿元。北向资金合计买入143.91亿元,但沪港通累计净卖出3.79亿元,深港通累计净卖出147.70亿元,显示北向资金整体呈净流出态势。

陆港通持仓方面,益丰药房、理邦仪器、艾德生物、泰格医药、迈瑞医疗为医药陆股通持仓前五名。增持前五名为国药股份、中新药业、九强生物、一心堂、健之佳。减持前五名为众生药业、理邦仪器、达安基因、大参林、海尔生物。

大宗交易方面,本周医药生物行业共有34家公司发生大宗交易,成交总金额达9.8亿元。其中,新产业、万泰生物、康龙化成成交额位居前三,合计占总成交额的57.55%。

融资融券数据显示,本周融资买入额前五名分别为润达医疗、长春高新、上海莱士、泰格医药、白云山。融券卖出额前五名分别为恒瑞医药、昭衍新药、片仔癀、康龙化成、欧普康视。

股权变动方面,未来三个月内,共有67家医药上市公司计划召开股东大会,其中下周有19家。定增进展方面,截至6月17日,有39家医药上市公司已公告定增预案但尚未实施,其中24家处于股东大会通过阶段。限售股解禁方面,未来三个月内有87家医药上市公司有限售股解禁,下周有5家。本周共有14家医药上市公司存在股东减持行为。股权质押方面,珍宝岛、南京新百、尔康制药等公司股权质押占总市值比重较高。

行业新闻与政策动态

新药审批与研发突破

本周医药行业在审批及新药上市方面亮点频现:

- 罗氏制药的CD3/CD20双抗glofitamab(Columvi)获FDA加速批准上市,用于治疗复发或难治性弥漫大B细胞淋巴瘤。

- 石药集团的司美格鲁肽注射液临床试验申请获CDE受理,以及抗体偶联药物CPO301获美国FDA授予快速通道资格。

- 承诺医疗的创新产品“植入式骶神经刺激器”等获NMPA批准。

- 神州细胞的阿达木单抗注射液获NMPA核准签发《药品注册证书》,适应症广泛。

- 维立志的1类新药抗MUC16/CD3双特异抗体注射用LBL-033获美国FDA批准开展临床试验。

- 一品红的盐酸左西替利嗪口服滴剂获NMPA批准补充申请。

研发进展方面,多项临床研究数据公布及新药IND获批:

- 基石药业抗PD-L1单抗择捷美一线治疗IV期非小细胞肺癌的OS期中分析结果在《Nature Cancer》发表。

- 诺诚健华BTK抑制剂奥布替尼的最新临床数据在ICML公布。

- 安斯泰来与睿跃生物达成超19亿美元的蛋白降解疗法研究合作。

- 济民可信1类新药注射用JYB1907获临床试验默示许可,用于晚期恶性实体瘤。

- 泽璟制药JAK抑制剂3期研究最新数据在EHA口头报告,显示在脾脏反应方面具有明显优势。

- 信达生物和诺诚健华在EHA年会公布了双抗和BTK抑制剂的临床研究数据。

- 迪哲医药舒沃替尼获欧盟EMA通知准予开展一线治疗EGFR 20号外显子插入突变型晚期非小细胞肺癌的全球III期多中心临床试验。

企业运营与政策导向

企业动态方面,本周有多家公司发布重要公告:

- 恒瑞医药终止与天广实生物的MIL62产品合作及股权投资意向。

- 交大昂立面临退市风险警示,若无法按期披露年报和季报。

- 未名医药收到山东证监局警示函,涉及未按规定披露重要事项及公司治理不规范。

- 凯普生物、广生堂、国药现代、昂利康、恩华药业、国药威奇达等公司在专利、仿制药一致性评价、原料药上市申请等方面取得进展。

- 悦康药业终止实施2021年限制性股票激励计划。

- 甘李药业门冬胰岛素注射液BLA申请获FDA受理。

- 常山药业依诺肝素钠注射液获得尼加拉瓜卫生部药品注册证书。

- 白云山子公司获《药品生产许可证》。

- 普洛药业与泽璟制药签署战略合作框架协议,开展原料药及中间体研发与外包定制生产项目长期合作。

- 国家药监局综合司开展中药材GAP监督实施示范建设工作,印发《中药材生产质量管理规范》监督实施示范建设方案,旨在提升中药材质量。

这些动态表明,医药企业在合规经营、创新研发、市场拓展和产业链合作方面持续发力,以适应不断变化的政策环境和市场需求。

研究报告与风险提示

行业深度分析与专题报告

报告列举了上周及核心公司深度研究报告,以及精选行业报告,涵盖了医药行业年度投资策略、季度业绩前瞻与总结、基金持仓分析、医保谈判与集采专题、中药、CXO、创新药、创新器械、疫苗、血制品等多个细分领域。这些报告为投资者提供了全面的行业洞察和投资逻辑。例如:

- 年度投资策略强调回归本源,寻找不确定中的“三重奏”,并看好创新、复苏、自主可控三大主线。

- 季度业绩前瞻与总结分析了各细分板块的业绩表现,如中药消费品、医疗器械、CXO等保持较快增长。

- 基金持仓报告揭示了医药板块在基金配置中的变化趋势,如2022Q4医药仓位触底回升。

- 政策专题深入探讨了医保谈判、集采对行业格局的影响,以及中药配方颗粒、中药创新药的发展机遇。

- 创新药专题关注AACR大会、罕见病孤儿药、麻醉药、NASH药物、国际化等前沿领域。

- 创新器械专题聚焦医疗器械出海、内窥镜、睡眠和呼吸护理、影像设备、CGM、手术机器人等高增长赛道。

- 疫苗专题分析了流感疫苗、带状疱疹疫苗、HPV疫苗等大品种的市场空间和发展前景。

- 新冠专题回顾了新冠检测、治疗药物的历次行情和未来机会。

潜在风险警示

报告最后提示了医药行业面临的主要风险:

- 医药行业政策风险超预期: 政策变化可能对行业产生重大影响。

- 研发进展不及预期风险: 新药研发周期长、投入大,存在失败或进展缓慢的风险。

- 业绩不及预期风险: 市场竞争加剧、成本上升、需求变化等因素可能导致公司业绩未达预期。

总结

本周医药生物行业整体表现弱于大盘,但估值仍具韧性,且细分领域如线下药店和血液制品展现出增长活力。西南证券维持“强于大市”评级,并持续看好创新、疫后复苏和自主可控三大投资主线。在二级市场表现方面,个股涨跌分化明显,资金流向显示北向资金净流出,大宗交易和融资融券活动活跃。政策与研发层面,新药审批、临床进展和企业动态频繁,尤其在肿瘤、罕见病等创新领域和仿制药一致性评价方面取得积极进展。同时,中药材GAP示范建设等政策也预示着行业规范化发展。尽管面临政策、研发和业绩不及预期的风险,但行业在创新驱动和结构性调整下,仍蕴藏着长期的投资机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用