中心思想

化工市场整体偏强,结构性亮点突出

本报告核心观点指出,在2024年5月13日至5月17日期间,基础化工行业整体呈现偏强走势,尤其在夏季化肥市场和民爆制品领域表现突出。尽管国际原油价格处于高位区间整理,但OPEC+减产立场坚定以及地缘不稳定性影响减弱,为市场提供了一定支撑。国内经济活动持续恢复和海外市场需求提升是支撑化工行业“推荐”评级的主要因素。具体来看,聚氨酯、氟化工和化肥等细分板块因供需关系改善、旺季需求拉动或成本支撑而价格上行,而超长期特别国债的发行则为基建相关民爆行业带来了新的景气增长点。

投资聚焦高景气与低估值板块

报告强调了在当前市场环境下,投资应聚焦于具有成本效益优势的煤制烯烃龙头、业绩稳健增长且估值较低的石油石化企业、受配额限制和旺季需求驱动的制冷剂板块、积极拓展海外市场的轮胎公司、养殖端盈利好转带动维生素提价的领域,以及资源优势显著的磷化工头部企业。此外,国家超长期特别国债对基建的拉动作用,使得民爆制品行业景气度提升,成为新的投资关注点。风险方面,原油价格波动、汇率、贸易摩擦及地缘政治等因素仍需警惕。

主要内容

行业市场表现与细分板块动态

整体市场表现与指数分析

在2024年5月13日至5月17日期间,申万石油石化指数周环比下降0.85%,申万基础化工指数周环比下降0.55%,显示出化工行业整体略有回调。然而,细分板块表现分化明显,其中化学纤维(2.39%)、橡胶(1.08%)、化学工程(1.05%)、塑料(0.52%)等板块呈现上涨,而农化制品(-0.38%)则略有下跌。在三级化工行业中,粘胶(18.13%)、民爆制品(5.56%)、其他塑料制品(3.13%)、复合肥(2.71%)和涤纶(2.29%)涨幅居前,显示出结构性亮点。个股方面,南京化纤(61.28%)、南京聚隆(37.23%)等公司涨幅显著。

化工产品价格涨跌数据概览

本周跟踪的128种化工产品中,有38种价格上涨,48种持平,42种下跌。周涨幅前十的化工品包括甲醇(9.72%)、合成氨(7.48%)、吡啶(5.15%)、电石法PVC(4.53%)、天然橡胶:云南产(4.10%)、磷酸一铵(4.03%)、R22(3.85%)、氯化铵(3.33%)、苯酐(3.29%)和硫酸钾(3.23%)。周跌幅前十的化工品则包括液氯(-44.44%)、电解液:磷酸铁锂电池用(-5.83%)、电解液:锰酸锂电池用(-5.50%)等。从月度表现来看,纯碱(重质15.38%,轻质13.16%)和氯化铵(10.71%)涨幅居前。同比来看,R410a(85.00%)、高温煤焦油(81.82%)和R125(72.45%)等制冷剂和煤化工产品涨幅显著,而电解液、盐酸、维生素B5等产品则同比跌幅较大。

主要化工产品市场数据分析

原油市场:价格高位整理与供需博弈

截至2024年5月17日,WTI原油期货价格为80.06美元/桶,周环比上升1.01%;布伦特原油期货价格为83.98美元/桶,周环比上升0.12%。近期油价在高位区间整理,供应端受OPEC+减产立场坚定支撑,但6月1日会议前缺乏新消息,地缘不稳定性影响减弱。需求端,各大机构对前景信心不足,全球经济喜忧参半,利空压力犹存。EIA原油库存周环比下降0.55%,汽油价格周环比下降1.34%,库存周环比上升1.82%。丙烯酸价差周环比下降55.56%,乙烯价差周环比下降3.81%,丙烯价差周环比下降0.50%。

聚氨酯市场:MDI价格上调与下游需求支撑

截至2024年5月17日,国内聚合MDI市场价格上调至1.72万元/吨,周环比上升1.18%,同比上升16.22%。聚合MDI价差(聚合MDI-1.5煤炭-0.63纯苯)周环比上升3.30%,同比上升6.69%;另一价差(聚合MDI-0.775苯胺-0.362*甲醛-0.608液氯)周环比上升4.50%,同比上升15.60%。市场需求订单补进支撑,前期海外装置问题频出带动出口订单,国内现货填充缓慢。核心下游如喷涂、冷链、OCF、冰箱、冷柜、汽车、无醛人造板行业需求增量可观,供方压力较小,推动市场价格上行。聚合MDI库存为4.5万吨,周环比下降9.64%,同比下降43.04%。TDI价格为1.48万元/吨,周环比上升0.68%,同比下降22.92%。

农药市场:价格波动与价差变化

截至2024年5月17日,草甘膦价格为2.62万元/吨,周环比下降0.38%,同比下降2.96%;草甘膦价差为1.49万元/吨,周环比下降0.67%,同比下降10.78%。菊酯价格为10.6万元/吨,周环比持平,同比下降17.19%。草铵膦价格为5.5万元/吨,周环比持平,同比下降26.67%。

氯碱化工市场:液氯、液碱及纯碱价格与库存

截至2024年5月17日,液氯价格周环比下降44.44%,同比下降162.50%。液碱价格周环比上升1.11%,同比下降2.15%。重质纯碱价格周环比持平,同比下降17.86%,库存为51.38万吨,周环比下降5.74%,同比上升76.87%。烧碱价格截至2024年5月14日周环比下降2.28%。

煤化工市场:炭黑、钛白粉及乙二醇等产品表现

截至2024年5月17日,炭黑价格为0.84万元/吨,周环比下降2.33%,同比上升20.00%。钛白粉价格为1.61万元/吨,周环比下降0.62%,同比上升2.23%。乙二醇价格为0.45万元/吨,周环比上升3.62%,同比上升5.38%,库存周环比下降6.08%,同比下降19.62%。己二酸价格为0.97万元/吨,周环比下降0.52%,同比下降2.53%。PA66价格为2.25万元/吨,周环比下降1.10%,同比上升7.14%。

聚酯化纤市场:PX、PTA及涤纶长丝价格与库存

截至2024年5月17日,PX价格为0.81万元/吨,周环比上升0.25%,同比上升7.51%。PTA价格为0.58万元/吨,周环比上升0.87%,同比上升5.05%;PTA库存可用天数4.81天,周环比下降2.63%,同比下降27.23%。POY价格为0.74万元/吨,周环比下降0.67%,同比上升2.07%,库存周环比上升13.68%,同比上升63.64%。粘胶短纤价格为1.32万元/吨,周环比持平,同比下降0.38%,库存为12.65万吨,周环比下降2.47%,同比下降16.34%。

轮胎市场:全钢与半钢轮胎价格及库存

截至2024年5月17日,全钢轮胎价格为830元/条,周环比持平,同比下降0.60%,库存为335.5万条,月环比上升11.09%,同比上升13.34%。半钢轮胎价格为235元/条,周环比持平,同比上升8.80%,库存为665.5万条,月环比上升2.38%,同比下降16.50%。

化肥市场:尿素、磷酸一铵等产品价格上涨

截至2024年5月17日,尿素小颗粒价格为2380元/吨,周环比上升2.15%,同比上升3.93%;尿素价差为1135元/吨,周环比上升5.19%,同比上升77.62%。尿素厂内库存为37.68万吨,周环比下降25.06%,同比下降62.53%;尿素港口库存为7.1万吨,周环比持平,同比上升39.22%。氯化钾价格为2250元/吨,周环比持平。磷酸一铵价格为3300元/吨,周环比上升2.17%。磷酸二铵价格为3350元/吨,周环比下降2.33%。工业级磷酸一铵市场行情上行明显,实单价格涨速较高,供应面暂稳,下游需求有增长趋势,生产企业暂无工铵库存,推动价格上升。

氟化工市场:制冷剂价格强劲上涨

截至2024年5月17日,萤石湿粉价格周环比持平,同比上升17.46%,国内97%萤石湿粉市场高位坚挺。供应端受安整行动影响,开工走弱,现货供应受限,加剧供需博弈,短期国内萤石供应或保持低位流通。R22价格为2.70万元/吨,周环比上升3.85%,同比上升35.00%。R32价格为3.53万元/吨,周环比上升10.16%,同比上升143.10%。传统旺季支撑强劲,制冷剂部分型号供不应求局面维持。

行业要闻与政策影响

矿山生态修复与能源生产政策

自然资源部宣布,自8月1日起,四项涉及煤矿、金属矿、石油天然气项目等矿山生态修复国家标准将正式实施,填补了该领域空白。国家统计局数据显示,4月份规上工业原油产量1747万吨,同比增长1.3%;进口原油4472万吨,同比增长5.9%。1-4月份原油产量7095万吨,同比增长2.1%;进口原油18207万吨,同比增长2.0%。原油加工量4月份同比下降3.3%。天然气生产稳定增长,4月份产量198亿立方米,同比增长3.2%;进口天然气1030万吨,同比增长15.1%。1-4月份天然气产量830亿立方米,同比增长5.0%;进口天然气4300万吨,同比增长20.7%。

重大项目进展与技术突破

2024年1-4月份,全国固定资产投资同比增长4.2%,其中纺织业同比增长16.3%,化学原料和化学制品制造业同比增长13.9%。4月份规模以上工业增加值同比增长6.7%,其中石油和天然气开采业增长0.7%,纺织业增长6.6%,化学原料和化学制品制造业增长12.3%。我国首个海上多层稠油热采油田——渤海油田锦州23-2稠油开发项目正式开钻,预计投产后可满足百万人口城市稳定使用3.5年。我国最大规模LNG运输船“绿能瀛”号成功命名交付,其能耗指标、环保性能和可靠性均达到顶尖水平。亚洲首艘圆筒型海上油气加工厂“海葵一号”启运,为中国首个深水油田二次开发项目年内投产奠定基础。中国化学天辰齐翔新材料有限公司的己二腈、己二胺装置已稳定生产,并签署储罐租赁协议,保障原材料供应并推动海运出口。欧佩克维持对2024年和2025年全球石油需求的预测,预计日均需求量将持续增长。

重点公司动态与投资建议

重点公司公告

中国化学1-4月签约合同总金额达1508.14亿元。金达威获得3件发明专利证书,涉及微生物发酵法制备维生素K2、辅酶Q10-硫辛酸型磷脂纳米复合胶束及其制备方法、透明质酸的生产方法。齐翔腾达投资建设的20万吨/年异壬醇项目已开工建设,预计2025年建成投产。

投资策略与风险提示

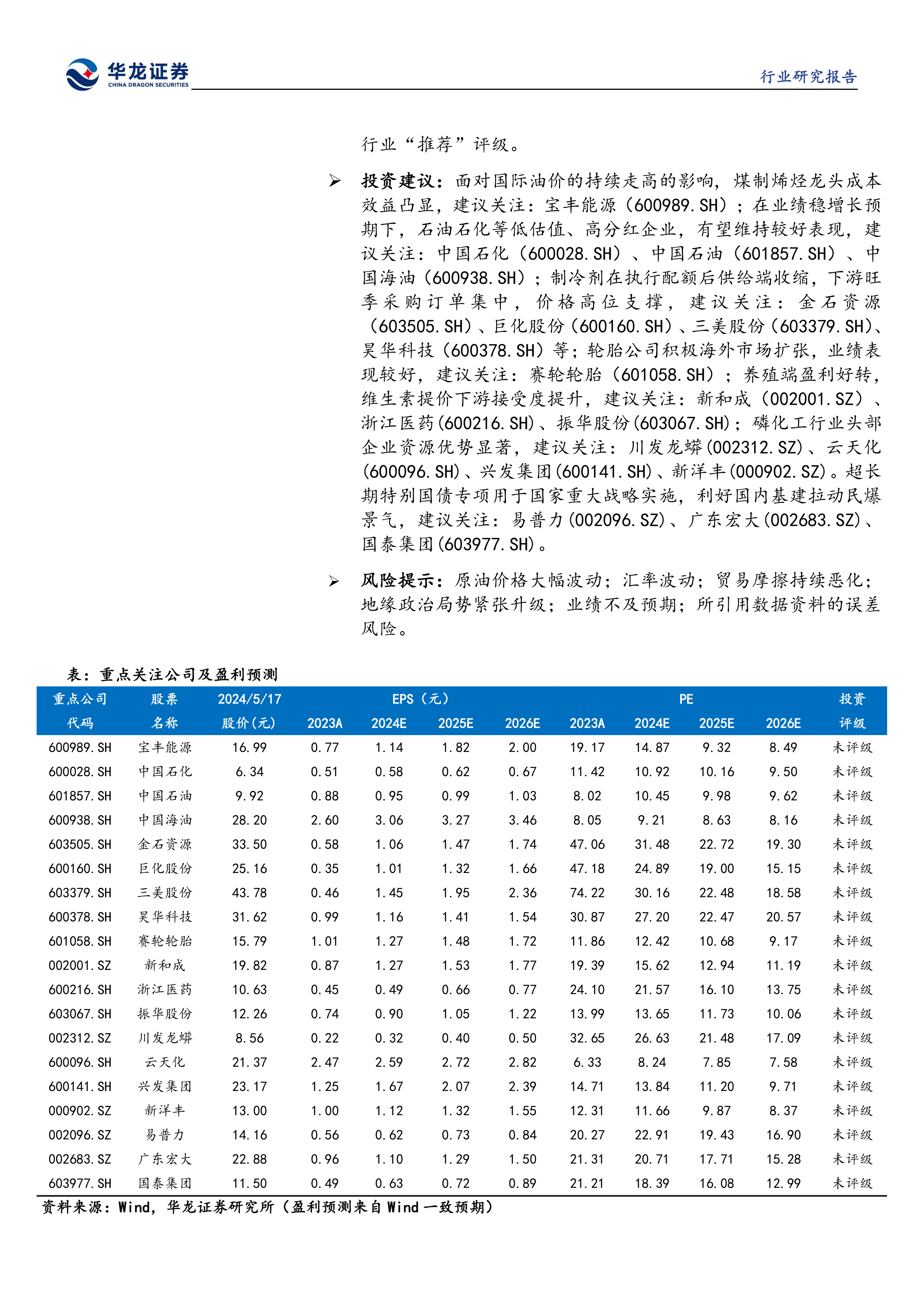

报告维持化工行业“推荐”评级,建议关注煤制烯烃龙头(宝丰能源)、石油石化低估值高分红企业(中国石化、中国石油、中国海油)、制冷剂(金石资源、巨化股份、三美股份、昊华科技)、轮胎(赛轮轮胎)、维生素(新和成、浙江医药、振华股份)、磷化工(川发龙蟒、云天化、兴发集团、新洋丰)以及受益于超长期特别国债拉动基建的民爆制品(易普力、广东宏大、国泰集团)。主要风险包括原油价格大幅波动、汇率波动、贸易摩擦持续恶化、地缘政治局势紧张升级、业绩不及预期以及数据资料误差。

总结

本周基础化工行业整体市场表现偏强,尤其在夏季化肥和民爆制品领域景气度较高。国际原油价格高位整理,供应端受OPEC+减产支撑,需求端信心不足。聚氨酯、氟化工和化肥等细分产品因供需改善和旺季需求拉动,价格呈现上涨趋势,其中制冷剂R32同比涨幅高达143.10%。国内经济活动持续恢复和海外市场需求提升是行业维持“推荐”评级的主要驱动力。政策方面,矿山生态修复国家标准的实施和能源生产的稳定增长为行业发展提供了良好环境。超长期特别国债的发行预计将拉动基建投资,利好民爆行业。投资建议聚焦于具有成本优势、业绩稳健增长、受益于供需改善或政策利好的细分领域龙头企业。同时,需警惕原油价格波动、汇率、贸易摩擦和地缘政治等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用