中心思想

本报告的核心观点如下:

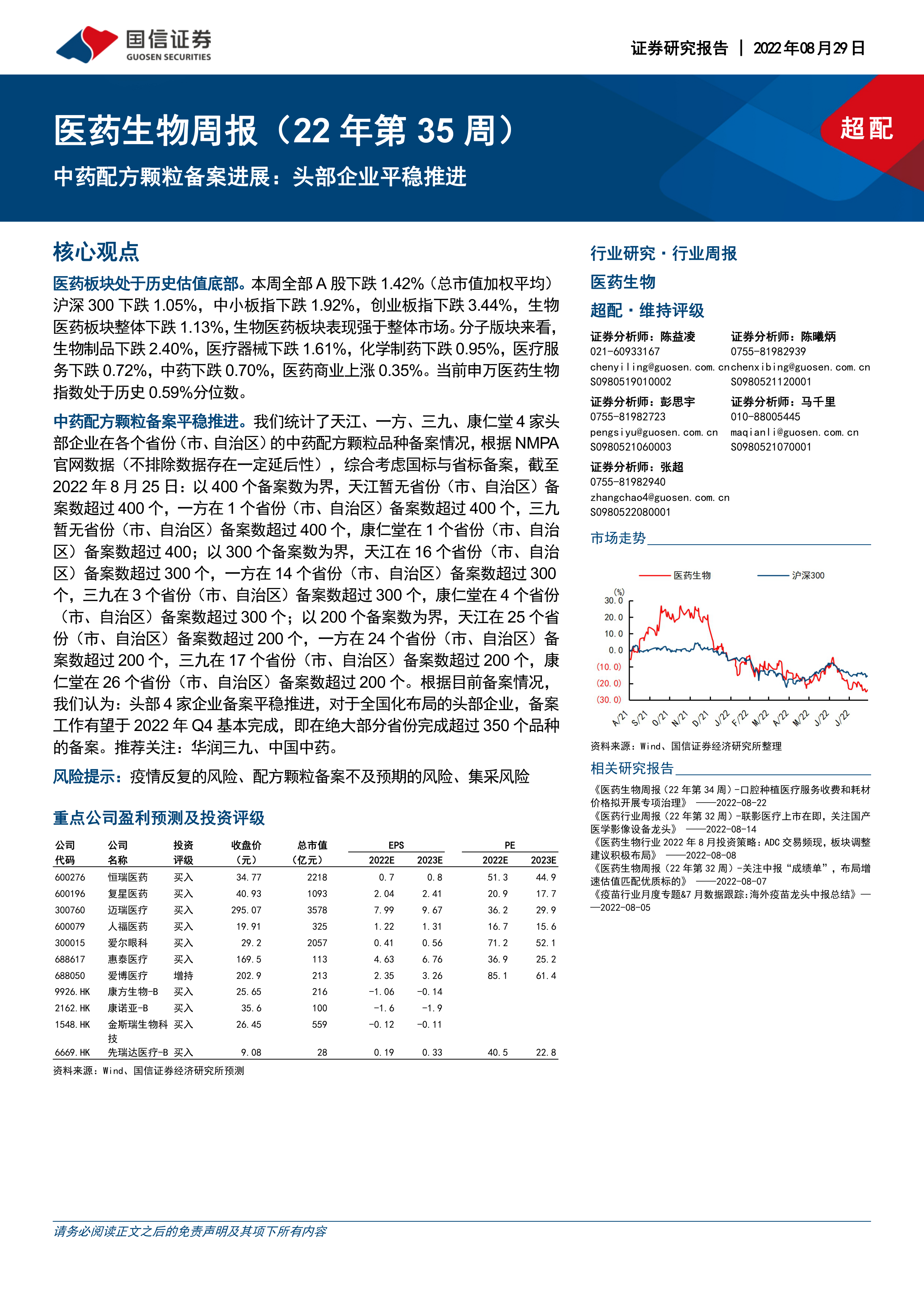

- 医药板块估值处于历史底部,且表现强于整体市场: 本周医药生物板块整体下跌1.13%,强于大盘表现,申万医药生物指数处于历史0.59%分位数,表明当前医药板块估值处于历史低位。

- 中药配方颗粒备案稳步推进: 头部企业(天江、一方、三九、康仁堂)的中药配方颗粒备案工作进展顺利,预计2022年第四季度将在大部分省份完成超过350个品种的备案。

- 推荐关注特定医药公司: 报告推荐关注华润三九、中国中药以及其他具有创新属性或行业领先地位的医药公司,例如迈瑞医疗、恒瑞医药、复星医药、人福医药、爱尔眼科、惠泰医疗、爱博医疗、金斯瑞生物科技、康方生物-B、康诺亚-B和先瑞达医疗-B等。

主要内容

中药配方颗粒备案进展分析

报告详细分析了天江、一方、三九、康仁堂四家头部中药企业的中药配方颗粒备案情况。截至2022年8月25日,数据显示:

- 以400个备案数为界: 天江无省份超过400个,一方1个省份超过400个,三九无省份超过400个,康仁堂1个省份超过400个。

- 以300个备案数为界: 天江16个省份超过300个,一方14个省份超过300个,三九3个省份超过300个,康仁堂4个省份超过300个。

- 以200个备案数为界: 天江25个省份超过200个,一方24个省份超过200个,三九17个省份超过200个,康仁堂26个省份超过200个。

报告基于以上数据,认为头部企业备案稳步推进,预计2022年第四季度将基本完成备案工作,在绝大部分省份完成超过350个品种的备案。 报告中包含了图表直观地展示了不同备案数量的省份数量分布。

本周医药市场行情回顾及板块估值

报告总结了本周A股及港股医药市场行情:

- A股市场: 全部A股下跌1.42%,沪深300下跌1.05%,中小板指下跌1.92%,创业板指下跌3.44%。医药生物板块整体下跌1.13%,表现强于整体市场。细分板块中,生物制品下跌2.40%,医疗器械下跌1.61%,化学制药下跌0.95%,医疗服务下跌0.72%,中药下跌0.70%,医药商业上涨0.35%。报告列出了本周A股涨跌幅前十的个股。

- 港股市场: 恒生指数上涨2.01%,港股医疗保健板块上涨2.94%,表现强于恒生指数。细分板块中,制药板块上涨1.56%,生物科技上涨5.06%,医疗保健设备上涨1.07%,医疗服务上涨1.55%。报告列出了本周港股市值50亿港币以上公司涨跌幅居前的个股。

报告还分析了申万医药生物指数的估值情况,医药生物市盈率(TTM,整体法,剔除负值)为23.36x,低于全部A股市盈率17.71x。报告提供了申万一级行业及医药行业子板块一周涨跌幅和市盈率情况的图表。

推荐标的及投资评级

报告推荐了多只股票,并给出了相应的投资评级(买入、增持等),包括:迈瑞医疗、恒瑞医药、复星医药、人福医药、爱尔眼科、惠泰医疗、爱博医疗、金斯瑞生物科技(1548.HK)、康方生物-B(9926.HK)、康诺亚-B(2162.HK)和先瑞达医疗-B(6669.HK)。 报告对每只股票都进行了简要的投资理由分析,并提供了重点公司的盈利预测及估值数据。

总结

本报告对2022年8月25日截止的医药生物市场行情进行了全面分析,重点关注了中药配方颗粒备案的进展情况,并对头部企业的备案进度进行了评估。报告指出,医药板块整体估值处于历史底部,部分细分板块表现强劲。报告最后推荐了多只具有投资价值的医药公司,并提供了相应的投资评级和风险提示,为投资者提供了参考依据。 需要注意的是,报告中提到的数据和结论基于公开信息和分析师的判断,存在一定的滞后性和不确定性,投资者应谨慎参考。

微信扫一扫-立即使用

微信扫一扫-立即使用