中心思想

本报告的核心观点是:2024年上半年,医药原辅包板块整体业绩恢复增长,去库存接近尾声,但价格仍处于低位。原料药制剂一体化成为持续业绩增量的关键,国内集采和海外出口共同推动行业发展。虽然出口金额同比回正,但呈现“以价换量”态势,特色原料药板块价格走势偏弱。报告维持对医药原辅包行业的评级为“强于大市”。

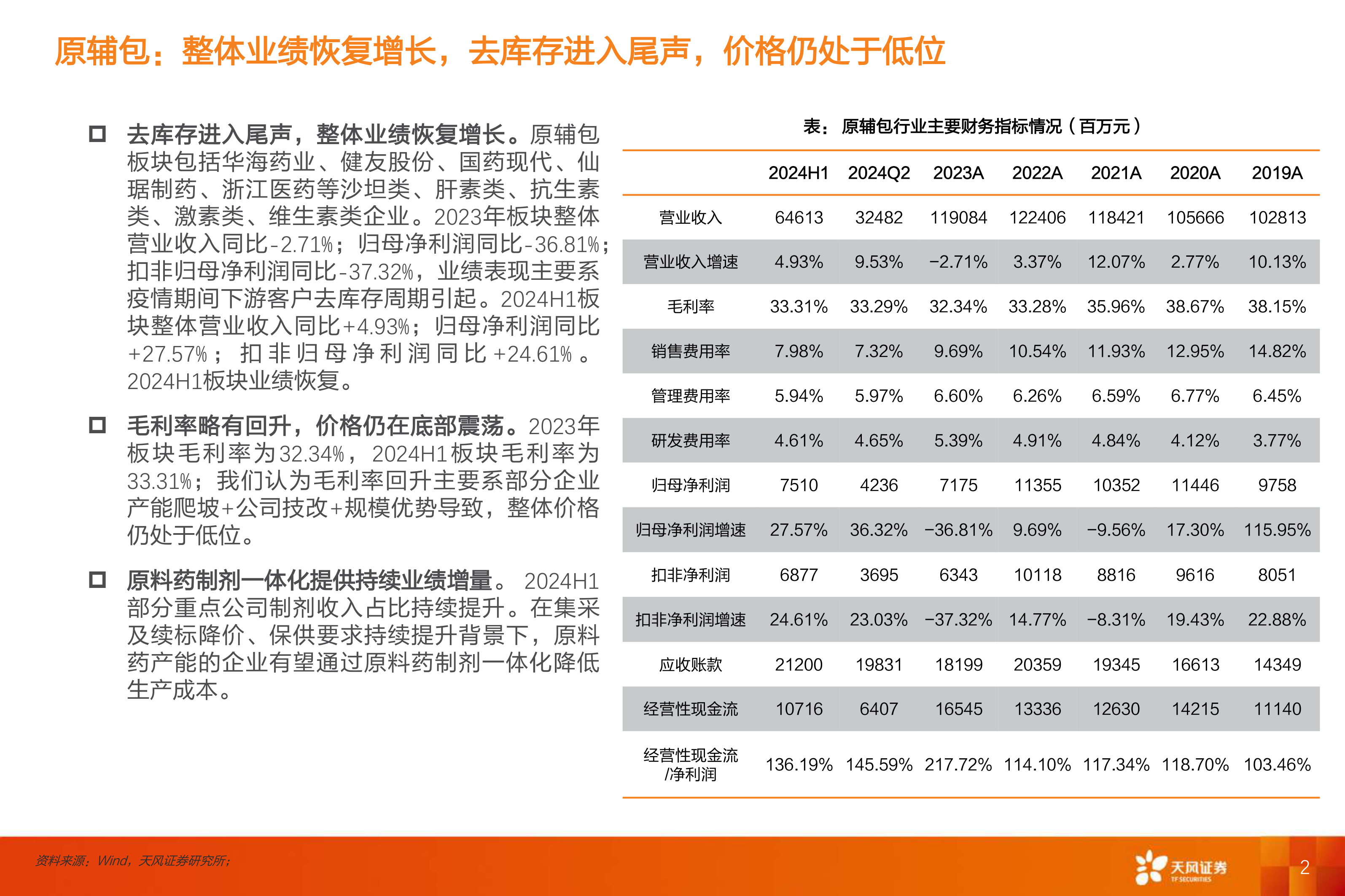

原辅包板块业绩回暖及价格走势分析

2023年,原辅包板块整体营业收入同比下降2.71%,归母净利润同比下降36.81%,扣非归母净利润同比下降37.32%,主要原因是疫情期间下游客户去库存周期影响。然而,2024年上半年,板块业绩显著回暖,营业收入同比增长4.93%,归母净利润同比增长27.57%,扣非归母净利润同比增长24.61%。毛利率也略有回升,从2023年的32.34%上升到2024年上半年的33.31%,但整体价格仍处于低位。

原料药制剂一体化战略及市场竞争格局

原料药制剂一体化战略是推动原辅包板块业绩增长的重要因素。部分重点公司制剂收入占比持续提升,在集采及续标降价、保供要求持续提升的背景下,原料药产能的企业通过原料药制剂一体化降低生产成本,并通过集采提升市场知名度。 华海药业等企业已从中受益,未来天宇股份、司太立等制剂占比较低的企业也有望受益。此外,部分企业已打通海外原料药制剂市场,有望成为制剂出海平台。

主要内容

去库存接近尾声,需求端回暖

自2023年第三季度起,原辅包企业开始降低库存水平,到2024年第二季度已回落至2022年第一季度水平。随着海外去库存接近尾声,2024年原料药板块需求端有望持续回暖。2024年第二季度平均存货周转天数约214天,同比下降14天,多家企业存货周转天数明显下降,印证了去库存的进展。

制剂收入占比提升及国内外市场拓展

国内集采政策推动原料药制剂一体化进程,多家企业从中受益。同时,部分企业凭借早年积累的出口经验,有望成为制剂出海平台,在国内外市场齐发力。报告中提供了2019-2024年上半年各企业制剂收入占比数据,显示出制剂收入占比持续提升的趋势。

原料药出口情况分析:“以价换量”态势明显

2024年上半年,原料药出口金额同比增长0.13%,自6月份起恢复正增长。然而,出口数量同比增长23.4%,远超出口金额增长速度,表明出口价格降幅明显,呈现“以价换量”态势。原料药PPI指数在95左右,趋于底部企稳。

特色原料药板块分析

报告对华海药业、天宇股份、美诺华、司太立、海普瑞、健友股份等特色原料药公司2024年上半年的业绩进行了梳理,分析了其收入、利润、毛利率等关键指标,并结合品类出口量和价格变化,深入探讨了特色原料药板块整体价格走势偏弱的原因,例如沙坦类、肝素类原料药价格处于低位。

总结

本报告基于2024年上半年医药原辅包板块的财务数据和市场动态,对行业发展趋势进行了深入分析。报告指出,该板块整体业绩已恢复增长,去库存接近尾声,但价格竞争依然激烈。原料药制剂一体化战略、国内集采政策以及海外市场拓展是推动行业发展的重要驱动力。虽然出口呈现“以价换量”态势,但市场趋于稳定。报告维持对医药原辅包行业的评级为“强于大市”,并提示了公司业绩不及预期、宏观环境风险、原料药价格波动风险以及汇率变动风险等潜在风险。 未来行业发展仍需关注价格波动、国际市场竞争以及政策变化等因素。

微信扫一扫-立即使用

微信扫一扫-立即使用