中心思想

本报告的核心观点是:基础化工板块本周表现强劲,跑赢大盘,部分产品价格上涨,但整体市场仍面临产能扩张和需求修复的挑战。维生素A、维生素E和BDO价格上涨显著,主要受巴斯夫装置复产延期影响;部分产品如有机硅、DMF、醋酸等价格下跌,反映出下游需求疲软。工信部即将出台的《制造业绿色低碳发展行动方案》将对行业发展产生深远影响。投资建议方面,报告建议关注具备“硬资产”优势和景气度提升的龙头企业,以及在农化、轮胎、制冷剂和OLED材料等细分领域具有竞争力的公司。

巴斯夫装置延期影响维生素和BDO价格上涨

巴斯夫维生素装置复产时间延期,导致维生素A和维生素E价格大幅上涨,分别上涨16.1%。BDO市场也延续涨势,供应端装置停车检修,加上新疆地区运输迟缓,导致市场货源紧缺,价格上涨9.3%。

下游需求疲软导致部分化工产品价格下跌

尽管部分产品价格上涨,但有机硅、DMF、醋酸、TDI、乙烯法PVC、轻质纯碱等多种化工产品价格下跌,跌幅分别为4.3%、3.9%、2.2%、1.9%、1.7%、1.3%,反映出下游需求持续疲软,市场整体供大于求的压力依然存在。

主要内容

1. 重点新闻跟踪

本周重点新闻包括:工信部将制定出台《制造业绿色低碳发展行动方案》,加快推进工业产品碳足迹核算标准制定,加强新兴固废综合利用体系建设,积极推动清洁低碳氢在工业领域应用;PPG工业出售其在美国和加拿大的建筑涂料业务并进行成本削减;韩国对原产于中国的进口PET树脂征收反倾销税;利安德巴赛尔完成对德国塑料回收商APK的收购;美国商务部启动对源自中国的晶体硅光伏电池的变更情况审查。这些新闻事件将对基础化工行业的发展和竞争格局产生一定影响。

2. 板块及个股行情

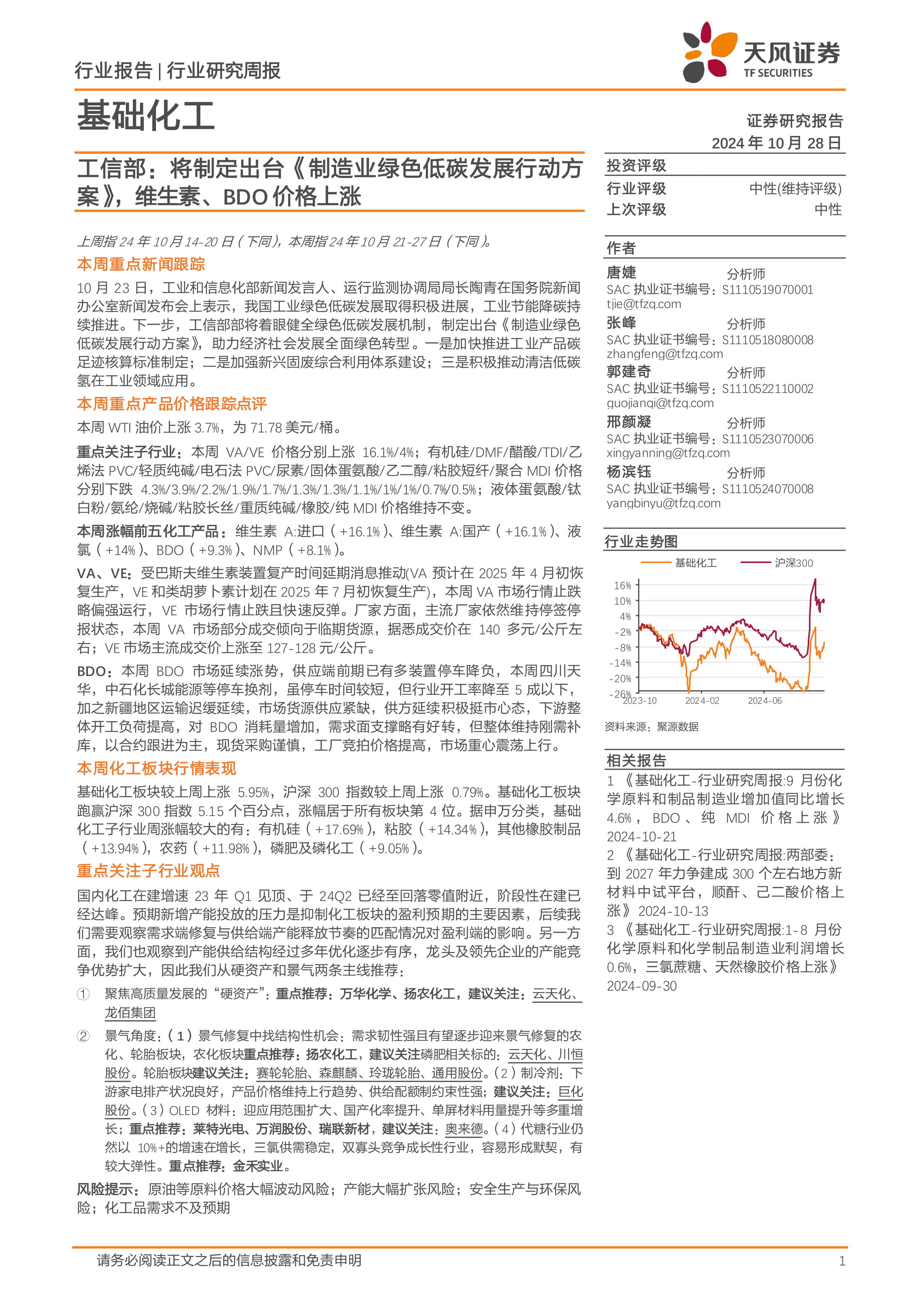

基础化工板块本周上涨5.95%,跑赢沪深300指数5.15个百分点。申万分类下,涨幅较大的子行业包括有机硅、粘胶、其他橡胶制品、农药和磷肥及磷化工。个股方面,安道麦A、海达股份、雅本化学等涨幅居前;正丹股份、双乐股份、华峰超纤等跌幅居前。板块估值方面,基础化工板块PB为2倍,PE为22.77倍,均高于全部A股平均水平。

2.1 板块表现

基础化工板块本周整体表现强劲,跑赢大盘,显示出市场对该板块的积极预期。

2.2 个股行情

个股涨跌幅度分化明显,部分个股受市场情绪和公司自身因素影响较大。

2.3 板块估值

板块估值水平较高,需关注估值风险。

3. 重点化工产品价格、价差监测

本周跟踪的345种化工产品中,58种上涨,98种下跌,189种持平;65种价差中,18种上涨,35种下跌,12种持平。维生素A、维生素E、液氯和BDO涨幅居前;二氧化碳、硅烷KH-560、苯胺等跌幅居前。报告详细分析了化纤、农化、聚氨酯及塑料、纯碱、氯碱、橡胶、钛白粉、制冷剂、有机硅及其他等多个子行业的重点产品价格及价差变化,并对价格波动原因进行了深入解读。

3.1 化纤

粘胶短纤价格小幅下跌,粘胶长丝价格维持不变,氨纶价格维持不变,涤纶PTA价格小幅上涨,涤纶短纤和POY价格小幅波动。

3.2 农化

尿素价格小幅下跌,磷肥价格维持不变,钾肥价格维持不变,除草剂价格维持不变,杀虫剂价格部分上涨部分下跌,杀菌剂价格维持不变。

3.3 聚氨酯及塑料

MDI和TDI价格下跌,PTMEG价格维持不变,PO价格维持不变,PC价格小幅下跌。

3.4 纯碱、氯碱

电石法和乙烯法PVC价格下跌,轻质纯碱价格下跌,重质纯碱价格维持不变。

3.5 橡胶

天然橡胶价格维持不变,丁苯橡胶和顺丁橡胶价格下跌,炭黑价格上涨,橡胶助剂价格下跌。

3.6 钛白粉

钛精矿和钛白粉价格维持不变。

3.7 制冷剂

R22、R134a、R125、R32和R410a价格维持不变。

3.8 有机硅及其他

有机硅DMC价格下跌,分散黑价格维持不变,活性黑价格上涨。

4. 重点个股跟踪

报告对万华化学、华鲁恒升、新和成、扬农化工、万润股份、硅宝科技、润股份、金宏气体、金禾实业、凯立新材、华恒生物、安道麦A、广信股份和江瀚新材等重点公司进行了跟踪,分析了其最新业绩表现、发展战略和未来展望,并提供了相应的投资评级。

5. 投资观点及建议

报告认为,国内化工行业在建项目增速已达峰值,产能扩张压力依然存在,需求端修复情况有待观察。投资建议方面,报告建议关注具备“硬资产”优势和景气度提升的龙头企业,以及在农化、轮胎、制冷剂和OLED材料等细分领域具有竞争力的公司。

总结

本报告对基础化工行业本周市场行情进行了全面分析,重点关注了部分产品价格波动以及行业发展趋势。报告指出,虽然部分产品价格上涨,但整体市场仍面临产能扩张和需求修复的挑战。工信部即将出台的政策将对行业绿色低碳转型产生重要影响。投资者需关注行业发展趋势和公司基本面,谨慎投资。 报告最后给出了具体的投资建议,重点推荐具备“硬资产”优势和景气度提升的龙头企业,以及在部分细分领域具有竞争力的公司。 需要注意的是,报告中的信息和观点仅供参考,不构成投资建议。投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用