中心思想

本报告基于西南证券研究发展中心对44家创新药及制剂公司2021年报及2022年第一季度报的分析,核心观点如下:

多因素冲击下板块回调,但长期发展潜力巨大

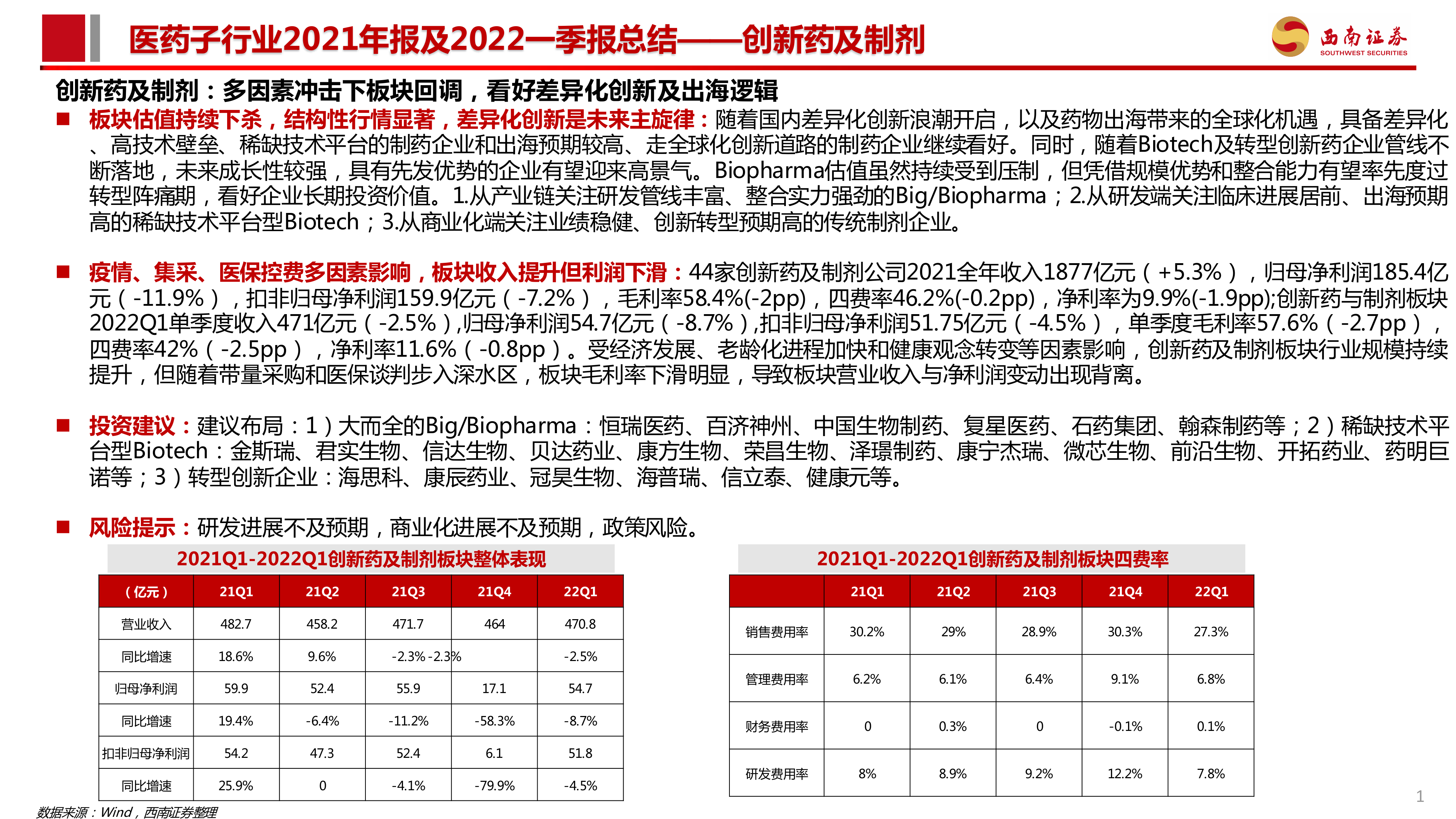

2021年,创新药及制剂板块整体收入增长,但利润下滑,主要受疫情、集采、医保控费等多重因素影响。2022年第一季度,板块收入和利润均出现负增长。然而,长期来看,国内差异化创新浪潮的开启和药物出海带来的全球化机遇,为具备差异化、高技术壁垒和稀缺技术平台的企业提供了巨大的发展空间。

差异化创新和国际化是未来发展主旋律

报告强调差异化创新和国际化是创新药及制剂板块未来发展的主旋律。 具备差异化创新能力、高技术壁垒以及稀缺技术平台的企业,以及具有较高出海预期和全球化创新道路的企业将持续受到看好。

主要内容

本报告从多个角度分析了创新药及制剂板块的市场现状和未来发展趋势:

板块整体财务表现分析

报告详细分析了44家创新药及制剂公司2021年及2022年第一季度的财务数据,包括收入、利润、毛利率、四费率和净利率等指标。数据显示,虽然板块收入持续增长,但利润增速明显放缓甚至下滑,毛利率也出现下降,这主要归因于集采和医保控费政策的影响。 报告还对2021年和2022年第一季度收入和利润贡献前五的企业进行了分析,揭示了行业集中度较高的现状。

政策环境与行业发展趋势

报告指出,国家政策正引导创新药行业从高速发展阶段进入高质量发展阶段,强调以临床价值为导向、以患者获益为核心的药物研发。 报告以PD-1/PD-L1药物为例,分析了我国创新药研发中存在的同质化竞争问题,并指出未来行业将从“技术驱动”向“以患者为中心”转变,实现从“提速”“控费”到“提质”的跨越。

创新药出海及License in/out现状

报告分析了创新药出海的活跃程度以及License in/out交易的频繁程度,并以泽布替尼和传奇生物的CAR-T产品为例,展示了国产创新药在国际市场取得的突破性进展。 报告还列举了2021年国内License out交易额最高的十个项目,体现了中国在全球创新药交易中日益重要的地位。

研发投入及效率分析

报告分析了44家创新药及制剂公司2021年和2022年第一季度的研发投入情况,指出随着净利润增速下滑,企业的研发热情有所降温,这被认为是行业跨越转型阵痛期的必然过程,也是企业对低效率研发模式的积极反思。 报告还对研发投入前十的企业进行了分析,并比较了2021年和2022年第一季度研发投入的占比变化。

个股案例分析:恒瑞医药

报告以恒瑞医药为例,详细分析了其投资逻辑、业绩预测和投资建议,并指出其在创新药研发和国际化布局方面的优势。

总结

本报告对创新药及制剂板块2021年报及2022年第一季度报进行了全面分析,指出板块整体面临着疫情、集采、医保控费等多重挑战,导致利润下滑。然而,差异化创新和国际化是未来发展的主旋律,具备相应优势的企业将迎来新的发展机遇。报告建议投资者关注大而全的Big/Biopharma企业、稀缺技术平台型Biotech企业以及转型创新企业,并对部分重点企业进行了详细分析,为投资者提供参考。 报告也提示了研发进展不及预期、商业化进展不及预期以及政策风险等潜在风险。 总而言之,虽然短期内板块面临回调压力,但长期来看,中国创新药行业仍具有巨大的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用