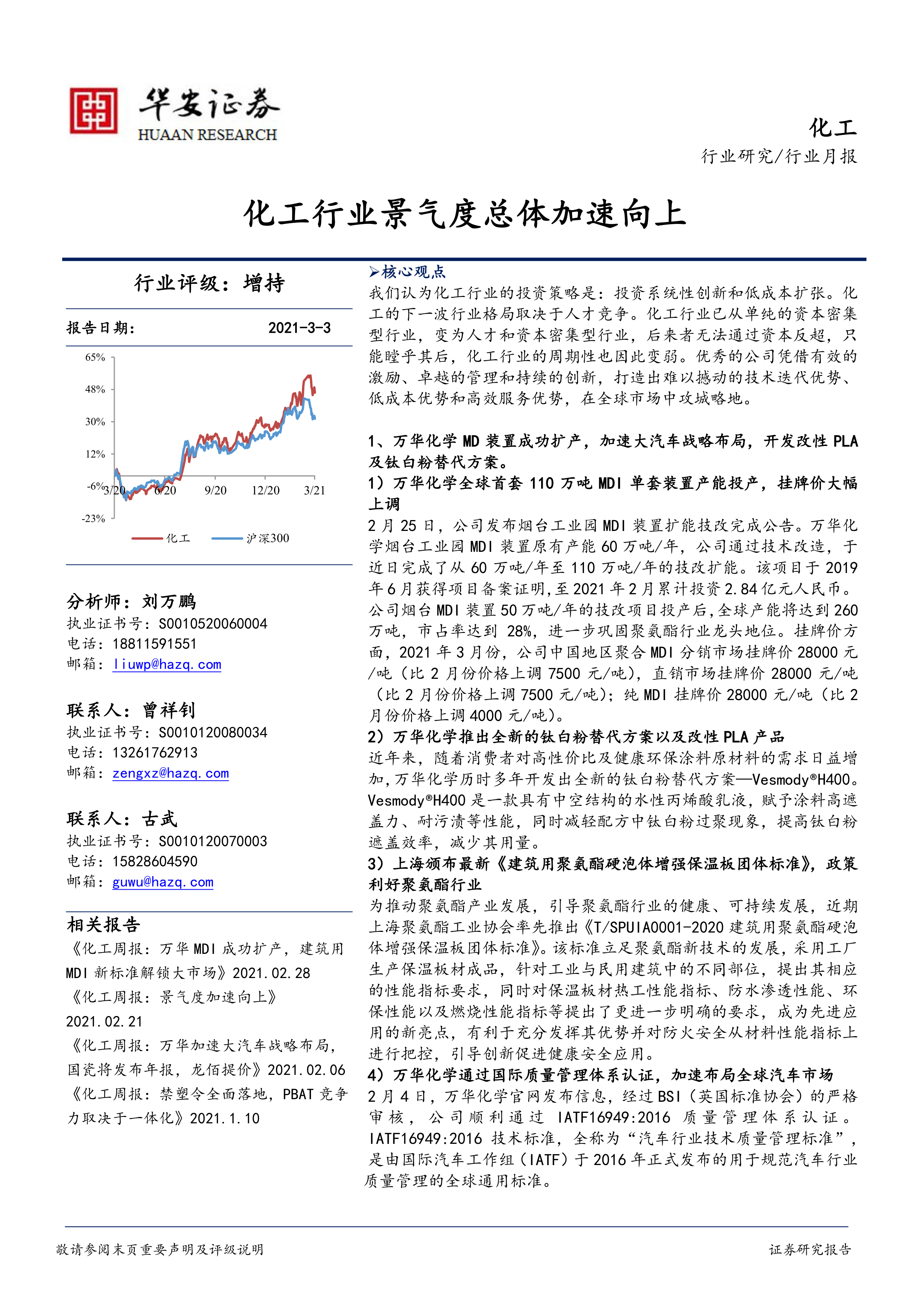

核心观点

我们认为化工行业的投资策略是:投资系统性创新和低成本扩张。化工的下一波行业格局取决于人才竞争。化工行业已从单纯的资本密集型行业,变为人才和资本密集型行业,后来者无法通过资本反超,只能瞠乎其后,化工行业的周期性也因此变弱。优秀的公司凭借有效的激励、卓越的管理和持续的创新,打造出难以撼动的技术迭代优势、低成本优势和高效服务优势,在全球市场中攻城略地。

1、万华化学MD装置成功扩产,加速大汽车战略布局,开发改性PLA及钛白粉替代方案。

1)万华化学全球首套110万吨MDI单套装置产能投产,挂牌价大幅上调

2月25日,公司发布烟台工业园MDI装置扩能技改完成公告。万华化学烟台工业园MDI装置原有产能60万吨/年,公司通过技术改造,于近日完成了从60万吨/年至110万吨/年的技改扩能。该项目于2019年6月获得项目备案证明,至2021年2月累计投资2.84亿元人民币。公司烟台MDI装置50万吨/年的技改项目投产后,全球产能将达到260万吨,市占率达到28%,进一步巩固聚氨酯行业龙头地位。挂牌价方面,2021年3月份,公司中国地区聚合MDI分销市场挂牌价28000元/吨(比2月份价格上调7500元/吨),直销市场挂牌价28000元/吨(比2月份价格上调7500元/吨);纯MDI挂牌价28000元/吨(比2月份价格上调4000元/吨)。

2)万华化学推出全新的钛白粉替代方案以及改性PLA产品

近年来,随着消费者对高性价比及健康环保涂料原材料的需求日益增加,万华化学历时多年开发出全新的钛白粉替代方案—Vesmody H400。Vesmody H400是一款具有中空结构的水性丙烯酸乳液,赋予涂料高遮盖力、耐污渍等性能,同时减轻配方中钛白粉过聚现象,提高钛白粉遮盖效率,减少其用量。

3)上海颁布最新《建筑用聚氨酯硬泡体增强保温板团体标准》,政策利好聚氨酯行业

为推动聚氨酯产业发展,引导聚氨酯行业的健康、可持续发展,近期上海聚氨酯工业协会率先推出《T/SPUIA0001-2020建筑用聚氨酯硬泡体增强保温板团体标准》。该标准立足聚氨酯新技术的发展,采用工厂生产保温板材成品,针对工业与民用建筑中的不同部位,提出其相应的性能指标要求,同时对保温板材热工性能指标、防水渗透性能、环保性能以及燃烧性能指标等提出了更进一步明确的要求,成为先进应用的新亮点,有利于充分发挥其优势并对防火安全从材料性能指标上进行把控,引导创新促进健康安全应用。

4)万华化学通过国际质量管理体系认证,加速布局全球汽车市场

2月4日,万华化学官网发布信息,经过BSI(英国标准协会)的严格审核,公司顺利通过IATF16949:2016质量管理体系认证。IATF16949:2016技术标准,全称为“汽车行业技术质量管理标准”,是由国际汽车工作组(IATF)于2016年正式发布的用于规范汽车行业质量管理的全球通用标准。

2、国瓷材料发布年报:CBS精益管理改善大年

1)经营质量大幅改善,创下多个历史第一

经过4年CBS坚定实施,公司经营质量大幅改善。公司现金流大幅提升,特别是Q4的现金流在回款的科学管理和绩效考核下创造单季度历史增速最高。公司的净现比为1.24,同比上升40.45%,是2016年以来首次超过1,也是历年净现比最高。公司货币资金也创下了历史最高,首次突破10%,达到11.70亿元,大幅降低负债率的同时,为公司未来发展储备了充足弹药。

2)MLCC粉体新产品、新技术涌现,新能源车景气度低迷拖累氧化铝业务

2020年公司电子材料板块实现营收8.75亿元,同比增长25.51%,营收占比34.41%;实现毛利润4.10亿元,毛利润同比上升28.13%,毛利润占比34.84%;毛利率46.91%,同比上升1.01个百分点。上半年电子材料板块利润水平出现下滑,主要由电池涂覆用氧化铝产品营收受疫情影响所致。但公司电子材料板块主营产品MLCC陶瓷粉末稳步增长;通过水热法生产的新型小粒径MLCC产品已经开始批量供应,为客户提供了多样化产品方案;固相法产品已经进入稳定工艺阶段,该方法在降低MLCC陶瓷粉成本的同时,还能够生产高容量大尺寸产品,可应用于工业控制、汽车等领域,未来逐步放量将给公司带来持续的业绩增量。

3)突破海外客户验证,有望进一步扩大市场份额

2020年催化材料板块实现营收3.16亿元,同比大幅增长52.55%,营收占比12.42%;实现毛利润3.35亿元,同比下降2.62%,毛利润占比14.84%;毛利率为57.49%,同比下降4.02个百分点。主要原因为东营新工厂全部实现转固,产销量仍处于爬升期,抬高了公司产品成本。催化材料板块主要产品包括蜂窝陶瓷、铈锆固溶体、分子筛等,随着国六标准实施落地,公司产品获得进口替代先机。

4)建筑陶瓷业务灵活应对疫情影响

2020年其他业务板块实现营收7.70亿元,同比增长4.06%,营收占比30.28%;实现毛利润2.58亿元,毛利润同比增长2.63%,毛利润占比达到21.93%;毛利率为33.55%,同比提高了0.86个百分点。2020年,国瓷康立泰实现净利润6.79亿元,同比增长18.91%。作为公司传统业务,建筑陶瓷业务仍然有较强生命力,预计该领域将延续稳中有增的发展态势。其他业务板块以建筑陶瓷材料为主,是公司较为成熟的产品,近年来营收有所增长,毛利润和毛利率水平保持了稳中有增的趋势。

5)在国六的风口上,加速国产化进程

催化陶瓷材料板块主要产品是蜂窝陶瓷材料(王子制陶),现有产能2000万升/年,规划产能4000万升/年,主要竞争者是美国康宁、日本NGK等,主要客户是威孚高科、庄信万丰等。公司蜂窝陶瓷材料已经取得大量公告,在国六实施和国产化替代双驱动下进入业绩爆发期。公司在铈锆固溶体及分子筛领域进行了大量专利布局,有望打破国外巨头专利垄断,通过蜂窝陶瓷材料带来的渠道优势,铈锆固溶体及分子筛产品有望实现营收快速增长

3、新增硫酸法钛白粉成本均高于龙蟒佰利

我们根据现有硫酸法钛白粉产能数据进行测算,新建硫酸法钛白粉产能完全成本高于12300元/吨的国内硫酸法钛白粉成本中位水平。龙蟒佰利产能的平均完全成本约8600元/吨,远低于新建硫酸法钛白粉产能。国内硫酸法钛白粉受到环保政策的严格限制,小产能已无法扩张。我国硫酸法钛白粉产能在2020年达到约380万吨/年,新增25万吨/年钛白粉产能,占比约为6.6%,且3年以上才能全部建成投产,对整体硫酸法钛白粉供需格局不会造成实质性影响。

风险提示

政策扰动,技术扩散,新技术突破,全球知识产权争端,全球贸易争端,碳排放趋严带来抢上产能风险,油价大幅下跌风险,经济大幅下滑风险。

微信扫一扫-立即使用

微信扫一扫-立即使用