中心思想

本报告的核心观点是:由于库存降低、市场回暖以及南美大豆锈病爆发导致需求增加,百菌清价格大幅上涨,预计该趋势将持续。百菌清行业格局稳定,产能集中,新增产能受限,供需矛盾将进一步突出,利民股份和苏利股份等百菌清生产企业将从中受益。

百菌清价格上涨及市场供需分析

2024年二季度以来,百菌清价格持续上涨,截至12月8日已达到2.75万元/吨,较5月10日的底部价格上涨66.67%。这一上涨主要源于库存的持续下降和市场需求的回暖。据百川盈孚数据,百菌清工厂库存自6月份起持续降低,截至12月6日仅剩90吨,较6月初下降50%。需求端,南美大豆锈病大规模爆发,刺激了百菌清的海外市场需求,尤其是在南美洲大豆种植面积超过10亿亩,每年锈病防治费用超20亿美元的背景下,百菌清作为有效的防治药剂,需求量显著增加。目前正值南美采购高峰期,订单量较大,需求景气度有望延续。

百菌清行业格局及未来展望

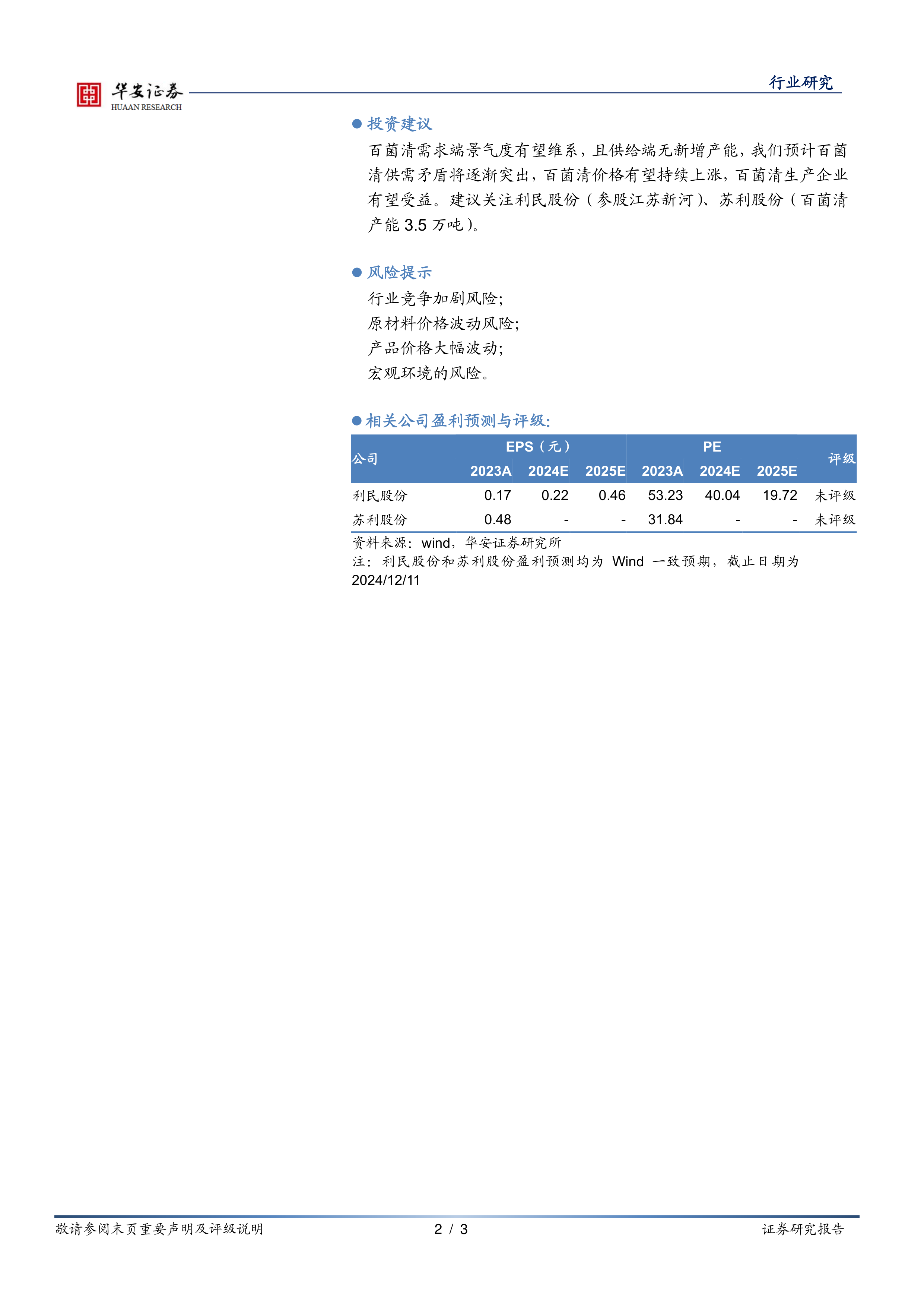

百菌清行业格局清晰,产能高度集中,CR2达83.33%。由于生产过程中存在剧毒氰化物废料,新项目审批受到限制,加上发改委“双高”产品目录的限制,禁止新增产能和扩产,因此行业格局有望长期维持稳定。供给端产能有限,而需求端持续增长,供需矛盾将日益突出,预计百菌清价格将持续上涨。

主要内容

百菌清价格波动及市场分析

报告详细分析了2024年百菌清价格的波动情况,指出二季度以来价格大幅上涨,并从库存下降和市场需求回暖两个方面解释了价格上涨的原因。数据显示,百菌清价格在5月10日触底后持续上涨,涨幅达66.67%,同时工厂库存也大幅下降,降幅达50%。南美大豆锈病的爆发以及南美采购高峰期的到来,进一步推高了百菌清的需求,为价格上涨提供了强有力的支撑。

百菌清行业供给格局及竞争分析

报告指出,百菌清行业供给格局稳定,产能主要集中在国内少数几家企业手中,行业集中度高。由于生产工艺的特殊性以及环保政策的限制,新进入者难以进入市场,现有企业扩产也受到限制。报告还分析了行业内主要企业的产能分布情况,并指出由于发改委“双高”产品目录的限制,未来新增产能的可能性较小。

投资建议及风险提示

报告建议关注利民股份和苏利股份两家百菌清生产企业。基于百菌清价格上涨的预期以及行业格局稳定的判断,报告认为这两家公司将从百菌清价格上涨中受益。同时,报告也提示了行业竞争加剧、原材料价格波动、产品价格大幅波动以及宏观环境等风险因素。

公司盈利预测与评级

报告提供了利民股份和苏利股份的盈利预测,但并未给出明确的评级,仅列出了Wind一致预期数据。

总结

本报告基于对百菌清市场供需关系、行业格局以及相关企业财务数据的分析,得出百菌清价格将持续上涨的结论。库存下降、市场回暖以及南美大豆锈病爆发带来的需求增长是价格上涨的主要驱动因素。同时,行业格局稳定,新增产能受限,进一步加剧了供需矛盾。因此,报告建议关注利民股份和苏利股份等百菌清生产企业,但同时也提示了潜在的风险因素。 需要注意的是,报告中提供的盈利预测数据来自Wind一致预期,并非华安证券研究所的独立预测。

微信扫一扫-立即使用

微信扫一扫-立即使用