中心思想

本报告基于市值风云App对2024年医药生物行业十家上市公司(迈瑞医疗、恒瑞医药、百济神州、药明康德、片仔癀、爱尔眼科、云南白药、联影医疗、万泰生物、百利天恒)的分析,揭示了该行业在2024年的整体表现及个股差异。

2024年医药生物行业整体低迷,创新药企表现相对突出

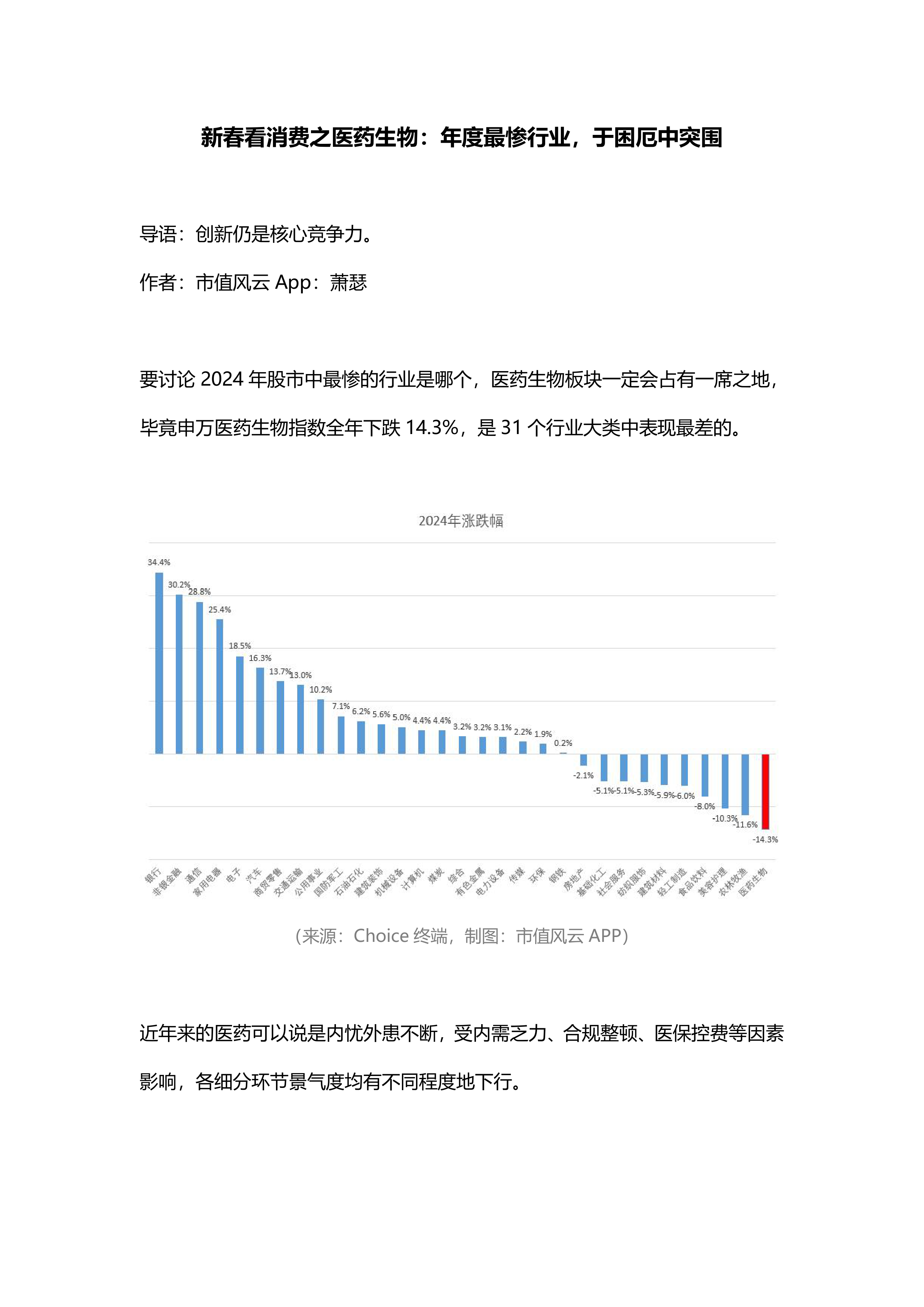

2024年申万医药生物指数下跌14.3%,跑输大盘约27pct,成为表现最差的行业之一。 集采政策持续推进、医保控费、合规整顿以及《生物安全法案》等因素共同导致行业整体低迷。然而,部分创新药企凭借自身研发实力和BD交易,展现出较强的抗风险能力,实现逆势增长。

创新与国际化合作成为突围关键

报告中分析的十家公司中,创新药企(恒瑞医药、百济神州、百利天恒)和拥有多元化业务及国际化布局的公司(迈瑞医疗、云南白药)表现相对较好。 这表明在当前行业环境下,持续创新、积极拓展海外市场以及进行战略性BD交易是医药企业提升竞争力、实现可持续发展的关键。

主要内容

一、行业整体表现及影响因素分析

2024年医药生物行业整体表现低迷,申万医药生物指数全年下跌14.3%,是31个行业大类中表现最差的。 下行原因主要包括:

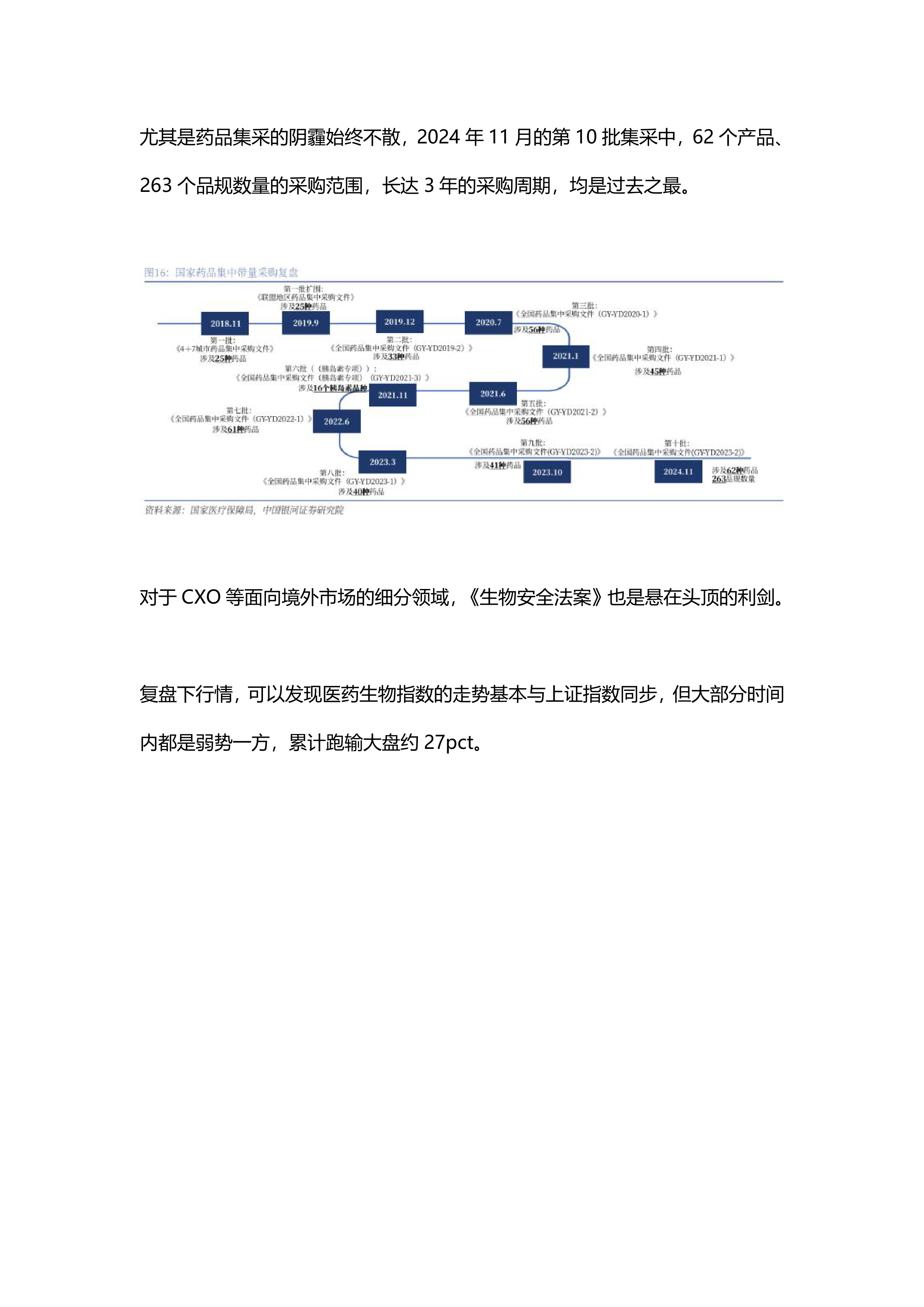

- 药品集采持续推进: 第10批集采规模空前,对药品价格和企业盈利能力造成较大冲击。

- 医保控费政策: 医保控费政策持续收紧,限制了医疗机构的药品采购支出,影响了医药企业的销售收入。

- 合规整顿: 医疗行业合规整顿持续深入,对企业合规经营提出了更高要求。

- 《生物安全法案》影响: 《生物安全法案》对CXO等面向境外市场的细分领域构成潜在威胁。

二、个股表现及差异化分析

报告对十家医药生物上市公司进行了详细分析,总结如下:

2.1 迈瑞医疗:增长失速,海外市场成为增长点

迈瑞医疗全年下跌9.8%,略强于医药生物指数。 收购惠泰医疗拓展心血管领域,但业绩贡献有限。 国内市场增长乏力,主要受医疗行业整顿影响,但海外市场拓展取得一定成效。

2.2 恒瑞医药:创新药驱动业绩增长

恒瑞医药全年上涨2%,跑赢行业指数。 业绩持续上行,主要得益于创新药销售收入占比提升和BD交易带来的收入增长。 创新药销售收入占比已由2022年的38.1%增至三季度末的47.7%。

2.3 百济神州:明星产品驱动高速增长

百济神州全年上涨15.8%,表现突出。 “十亿美元分子”泽布替尼贡献了主要业绩增长,公司持续减亏,预计2025年实现盈利。

2.4 药明康德:订单回暖,但面临《生物安全法案》风险

药明康德全年下跌22.5%,业绩下滑,但三季度末在手订单同比增长35.2%,显示出触底回升的迹象。《生物安全法案》是其面临的主要风险,但目前暂未列入NDAA最终版本。

2.5 片仔癀:中药集采冲击,增长面临挑战

片仔癀全年下跌10.0%,跑输中药指数。 业绩稳健增长,但中药集采政策对其构成冲击,且业务过于依赖单一产品。

2.6 爱尔眼科:并购驱动扩张,单店效益下滑

爱尔眼科全年下跌15.2%,与医药生物指数持平。 通过并购基金模式快速扩张,但单店效益下滑,显示出眼科医疗市场趋于饱和。

2.7 云南白药:多元化业务布局,快消品贡献利润

云南白药全年上涨29.3%,表现突出。 多元化业务布局,健康品业务(快消品)成为重要利润来源,并积极开展市值管理。

2.8 联影医疗:积极拓展海外市场

联影医疗全年下跌7.4%,国内市场承压,但积极拓展海外市场,境外收入增长显著。

2.9 万泰生物:九价HPV疫苗带来希望

万泰生物全年下跌5.8%,业绩大幅下滑,主要受二价HPV疫苗集采影响,但九价HPV疫苗上市申请获受理,带来未来增长预期。

2.10 百利天恒:BD交易带来业绩爆发

百利天恒全年上涨37.0%,表现最佳。 与BMS达成BD交易,获得巨额预付款,业绩实现爆发式增长。

总结

2024年医药生物行业整体表现低迷,但个股表现差异较大。创新药企和拥有多元化业务及国际化布局的公司表现相对较好。 持续创新、积极拓展海外市场、进行战略性BD交易以及有效的市值管理是医药企业在当前环境下突围的关键。 未来行业发展仍面临诸多不确定性,例如集采政策的持续推进、《生物安全法案》的潜在影响等,企业需要积极应对挑战,才能实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用